安裝新浪財經客戶端第一時間接收最全面的市場資訊→【下載地址】

千呼萬喚還未出來,新一輪財政刺激方案的缺席,或為美國經濟帶來災難性的后果。

新冠疫情導致的封鎖措施給美國經濟帶來了前所未有的破壞,盡管美國經濟在今年前兩個季度遭受了巨大的打擊,但外界預計,如果美國政府沒有介入,情況可能會更加糟糕。

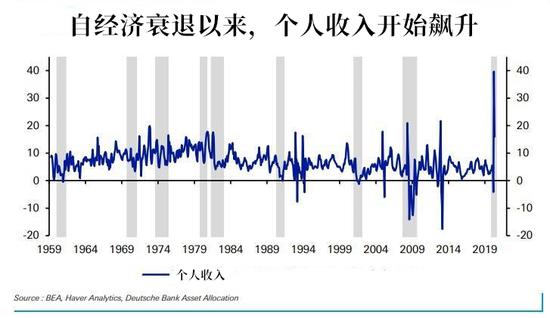

與此同時,德國聯邦儲備銀行的Jim Reid曾在7月份指出,“這是歷史上最奇怪的經濟衰退”,此次衰退中伴隨著個人收入的飆升。

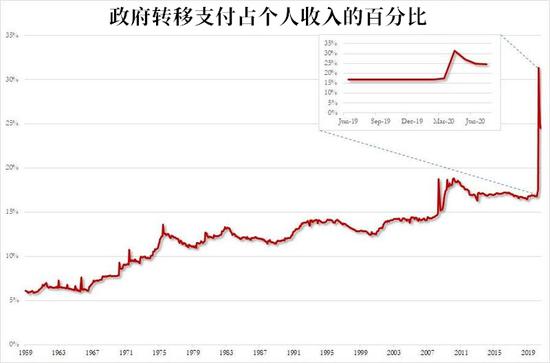

個人收入飆升的原因也很簡單,這是因為美國政府釋放的大規模財政刺激導致了個人收入激增的幅度為史上之最,這也讓美國政府的轉移支付達到了個人總收入的30%,為歷年最高。

相比之下,上世紀五、六十年代,政府轉移支付約為7%。這一數字在20世紀70年代中期開始上升(即在布雷頓森林體系瓦解后不久)。08年金融危機后,這一數字再次飆升。在今年4月,新冠疫情下該數字曾達到創紀錄的31%,目前已回落至20%左右。

因此,除了那些美聯儲現在(以及在過去的十年中)一直在補貼的那1%最貧困的人外,政府也正在為美國最貧困社會階層中越來越多人的日常生活提供資金。

當然有許多人不會反對政府的“派錢措施”,畢竟大家一起享受“福利”意味著什么也不做也能得到更多的錢。此外,美國政府所有的債務都因印錢而減少。

但問題是,如果這種福利發放速度放緩,或完全停止發放,那么因財政刺激而大幅緩解的經濟崩潰,將以可怕的規模卷土重來。

隨著國會在第五輪財政刺激方案上陷入僵局,7月31日的財政懸崖導致人們領取失業金后,支出大幅下降,經濟也明顯在走下坡路。如果政府再不采取進一步的財政刺激計劃,隨之而來的可能是災難般的后果。

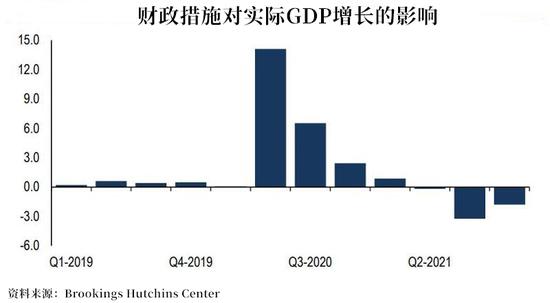

美銀表示,布魯金斯學會定期更新一個模型,該模型估計財政政策、聯邦政府、地方政府以及“內在穩定器”對GDP增長的影響。該影響取決于每項行動對支出的“乘數效應”和滯后效應。

例如,該模型假設人們在每一美元的失業救濟金中支出90美分,但其他一些項目的“消費傾向”要低得多。畢竟,很多刺激資金流向了沒有陷入困境的家庭和企業,因此儲蓄率飆升。

此外,根據他們的估計,財政刺激方案在第二季度為GDP增長帶來了14.1%的巨大提振。由于實際GDP下降了31.7%,這意味著刺激措施抵消了對經濟的近三分之一(=14.1 /(31.7 + 14.1))的沖擊。這也意味著,如果沒有財政刺激,GDP可能會崩潰近50%。

到目前為止還算不錯,創紀錄的財政刺激方案讓經濟崩潰幅度有所緩解,但刺激措施對GDP增速的正面影響正在迅速消退,從明年第二季度開始,刺激措施對GDP的影響將轉為負值。

美銀首席全球經濟學家伊桑?哈里斯(Ethan Harris)表示,以上的數據還提醒我們,重大衰退過后可能會出現政策僵局。上一次的經濟衰退中也有一項巨大的財政刺激——2009年的《美國復蘇與再投資法案》(ARRA),總額為8310億美元(占GDP的5.8%)。

然而,以上的財政刺激是上次大衰退中的唯一一項財政刺激計劃,隨后的結果是,民主黨在2010年失去了眾議院,因為一波“茶黨”共和黨人(在學術界形成普遍共識的是,茶黨不是一個政黨而是草根運動,茶黨運動是右派民粹主義運動。)進入了眾議院,凍結了可自由支配的開支。

從2010年底到2015年底,財政政策平均削減了1.0%的GDP增長。這樣的后果是經濟復蘇緩慢,美國長期處于低通脹和美聯儲持續的超寬松政策環境中。

因此,毫無疑問的是,美國人需要更多的財政刺激。一項蓋洛普民意調查發現,90%的美國消費者要求一項新的刺激計劃。如果沒有新的刺激措施出臺,不僅現有刺激措施緩解的經濟奔潰會回歸,缺乏刺激措施下美國人的支出也會大減,這意味著在2021年,經濟可能會受到雙重打擊而再次崩潰。

責任編輯:張玉潔 SF107

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)