意見(jiàn)領(lǐng)袖丨蘇寧金融研究院(研究員 陸勝斌)

新冠疫情在歐洲迎來(lái)了二次爆發(fā),歐洲股市再度遭遇重挫,全球避險(xiǎn)情緒再次升溫,導(dǎo)致美元指數(shù)快速走強(qiáng),美國(guó)國(guó)債收益率小幅收縮,與此同時(shí),具有避險(xiǎn)屬性的國(guó)際黃金價(jià)格也遭到重挫,種種跡象表明,全球的風(fēng)險(xiǎn)資金再一次開(kāi)始回流美國(guó)。

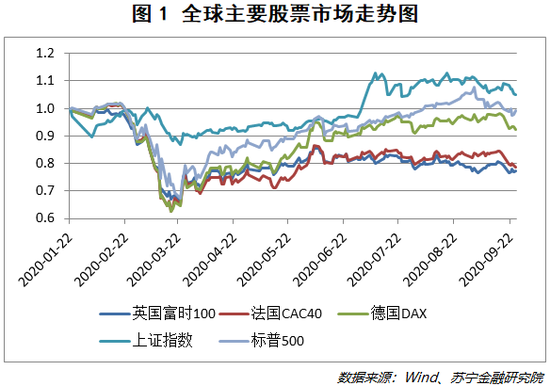

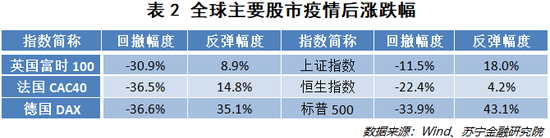

回顧今年以來(lái)的行情,歐洲股市在新冠疫情的沖擊下尤其脆弱(見(jiàn)圖1)。自2月19日疫情在海外爆發(fā)以后,至3月中旬全球美元流動(dòng)性危機(jī)致使資產(chǎn)普跌期間,歐洲股票市場(chǎng)的跌幅位于全球主要市場(chǎng)的前列,基本與美國(guó)的回撤幅度持平,而后卻走出了不同的劇本——美股在美聯(lián)儲(chǔ)釋放天量流動(dòng)性、國(guó)會(huì)推出大規(guī)模財(cái)政刺激后快速修復(fù),并創(chuàng)出歷史新高;反觀歐洲股市,截止目前,仍未有一個(gè)國(guó)家的股市完全修復(fù)疫情的影響,而像英國(guó)、法國(guó)的股市更是深陷衰退的泥潭(見(jiàn)表2)。

值得一提的是,A股在本次疫情中的獨(dú)立性相對(duì)較強(qiáng),主要原因是疫情的嚴(yán)格控制,刺激政策的快速出臺(tái),經(jīng)濟(jì)得以持續(xù)穩(wěn)步修復(fù)。而港股的獨(dú)立性相對(duì)較差,香港作為全球的金融中心之一,港股會(huì)受到國(guó)內(nèi)疫情、香港本土事件、海外黑天鵝等的綜合影響;且香港的海外投資占比在57%左右,極易受到國(guó)際資本流動(dòng)的沖擊。故而可以看到,自1月22日起,港股在多因素交織的影響下不斷走低。但獨(dú)立性較強(qiáng)的歐洲股市為何會(huì)走出與港股同樣的弱勢(shì)行情?

疫情再次爆發(fā)

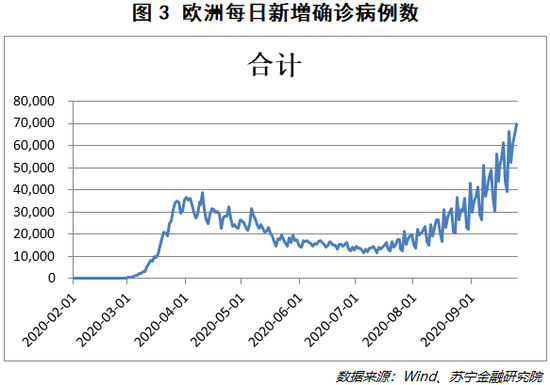

8月以來(lái),歐洲每日新增確診病例數(shù)快速上升,不斷刷新歷史記錄(見(jiàn)圖3),這也是近期歐洲股市持續(xù)下跌的直接導(dǎo)火索。以9月25日為例,全歐洲每日新增確診病例數(shù)超6.9萬(wàn),是9月初的2.3倍,且仍呈加速增加的趨勢(shì),其中比利時(shí)每日新增確診病例數(shù)較月初增加8.7倍,英國(guó)增加4.2倍,法國(guó)增加2.2倍。疫情再次失控的主要原因是,夏季歐洲內(nèi)部的跨境旅游管理放松、假期結(jié)束學(xué)校重開(kāi)、社交活動(dòng)活躍導(dǎo)致病例數(shù)激增。

為了控制第二輪疫情的進(jìn)一步擴(kuò)散,歐洲各國(guó)針對(duì)疫情嚴(yán)重地區(qū)出臺(tái)了較為嚴(yán)格的限制措施。例如,英國(guó)采取了新的限制措施,其中包括限制酒吧營(yíng)業(yè)時(shí)間、限制集會(huì)人數(shù)等,以期避免再一次實(shí)施全國(guó)性的封鎖,這也使得經(jīng)濟(jì)的復(fù)蘇再一次陷入停滯的擔(dān)憂之中。而英國(guó)所面臨的問(wèn)題也是當(dāng)前歐洲面臨的普遍難題。若疫情繼續(xù)發(fā)酵,而疫苗尚未發(fā)行,進(jìn)一步封鎖將會(huì)成為無(wú)奈但唯一的選擇。

割裂的政策

歐盟作為經(jīng)濟(jì)共同體曾是世界經(jīng)濟(jì)史上的一大奇跡,統(tǒng)一的貨幣體系和貿(mào)易體系加強(qiáng)了歐盟的整體競(jìng)爭(zhēng)力,但次貸危機(jī)之后,各國(guó)間的裂痕不斷擴(kuò)大。

歐元啟動(dòng)后,歐元區(qū)成員國(guó)的貨幣政策由歐洲中央銀行統(tǒng)一制定,各國(guó)僅對(duì)財(cái)政政策擁有制定權(quán)。然而,為了約束各國(guó)的財(cái)政紀(jì)律,歐盟規(guī)定成員國(guó)的財(cái)政赤字率占GDP的比重不得超過(guò)3%,政府債務(wù)占GDP的比重不能超過(guò)60%,這極大地制約了各國(guó)財(cái)政政策制定的自由權(quán)。隨著歐盟各國(guó)經(jīng)濟(jì)的不斷分化,財(cái)政政策也分道揚(yáng)鑣,歐盟內(nèi)部早已不是鐵板一塊,最明顯的例子便是歐債危機(jī),而英國(guó)公投脫歐更是對(duì)歐盟赤裸裸的分裂與挑戰(zhàn)。

在新冠疫情發(fā)生后,全球大多數(shù)國(guó)家迅速通過(guò)不同程度的貨幣政策和財(cái)政政策對(duì)本國(guó)急需救助的金融市場(chǎng)、企業(yè)和個(gè)人進(jìn)行扶持;而歐盟各國(guó)卻陷入了嚴(yán)重的囚徒困境,從而使得救助政策得不到及時(shí)落地。

疫情之下,歐洲各國(guó)的經(jīng)濟(jì)狀況與疫情嚴(yán)重程度均不一樣,所需的貨幣政策刺激和財(cái)政政策刺激力度也不盡相同,救助方案更是眾口難調(diào),使得歐盟各國(guó)的裂痕更甚。其中主要的沖突來(lái)自于兩大陣營(yíng):一方是一直保持財(cái)政自律的國(guó)家,如荷蘭、丹麥、瑞典、奧地利、芬蘭等國(guó)組成的新漢薩同盟,堅(jiān)持減少歐元區(qū)支出、加強(qiáng)歐元救助基金的權(quán)力、強(qiáng)化歐盟資本市場(chǎng)的必要性,他們拒絕對(duì)缺乏財(cái)政紀(jì)律的國(guó)家提供無(wú)條件救助;另一方以法國(guó)為首,贊成加大財(cái)政刺激力度,加大對(duì)南歐各國(guó)的無(wú)償救助和貸款支持力度,從而幫助受疫情沖擊較大的國(guó)家走出財(cái)務(wù)困境。

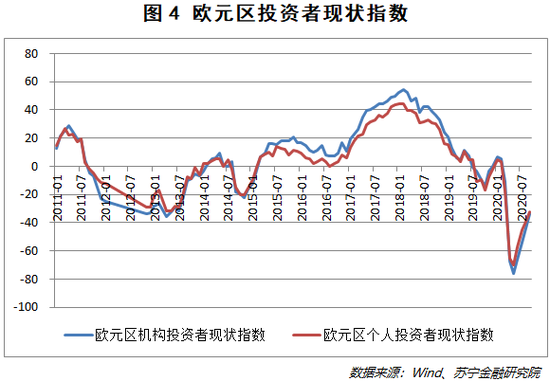

立場(chǎng)的不一致使得歐盟的救助計(jì)劃異常難產(chǎn),在缺乏貨幣與財(cái)政政策自由度的情況下,歐盟各國(guó)的經(jīng)濟(jì)復(fù)蘇極度緩慢,資本市場(chǎng)的信心受到嚴(yán)重挫傷(見(jiàn)圖4)。盡管歐洲央行已經(jīng)緊急將購(gòu)債規(guī)模擴(kuò)大至1.35萬(wàn)億歐元,歐盟也出臺(tái)了7500億歐元的復(fù)蘇基金,但當(dāng)疫情再次襲來(lái),市場(chǎng)有理由擔(dān)心進(jìn)一步的救助計(jì)劃難以及時(shí)、有效地實(shí)施。截至9月份最新數(shù)據(jù),機(jī)構(gòu)投資者和個(gè)人投資者均未對(duì)歐元區(qū)經(jīng)濟(jì)產(chǎn)生樂(lè)觀的態(tài)度。

經(jīng)濟(jì)修復(fù)雪上加霜

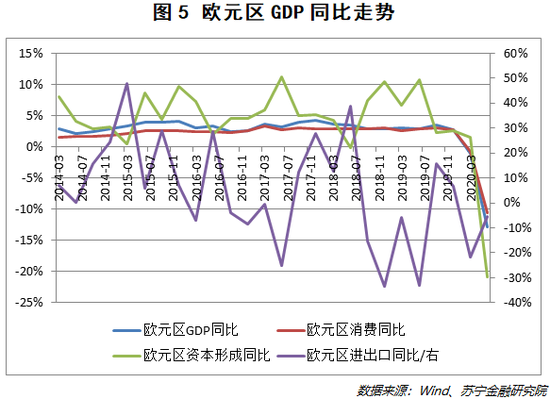

在年初疫情發(fā)生之后,歐洲的經(jīng)濟(jì)復(fù)蘇就凸顯疲軟。從整個(gè)歐元區(qū)來(lái)看(見(jiàn)圖5),二季度的GDP同比下降13%;分結(jié)構(gòu)來(lái)看,消費(fèi)和投資迅速萎縮,消費(fèi)者信心和投資者信心均受到嚴(yán)重打擊,凈進(jìn)出口雖然相較一季度封城時(shí)有所修復(fù),但仍未實(shí)現(xiàn)轉(zhuǎn)正。

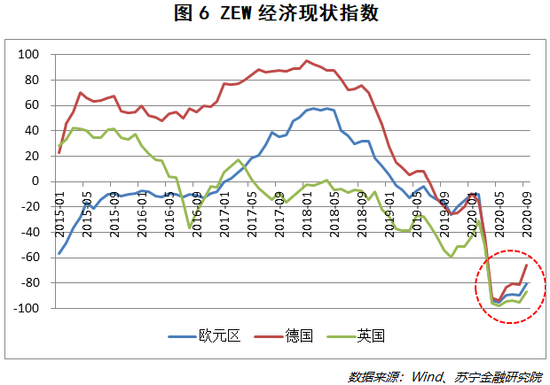

從高頻數(shù)據(jù)來(lái)看,歐元區(qū)經(jīng)濟(jì)現(xiàn)狀指數(shù)在5月份創(chuàng)下了有記錄以來(lái)的最低水平(見(jiàn)圖6),低于2003年的非典時(shí)期和2008年的金融危機(jī)時(shí)期。受限于刺激政策的難以落地,經(jīng)濟(jì)的修復(fù)速度極度緩慢,三季度預(yù)計(jì)也將難有明顯改善。就連歐洲經(jīng)濟(jì)的火車(chē)頭德國(guó),也表現(xiàn)不佳。

隨著疫情的進(jìn)一步擴(kuò)散,歐洲各國(guó)在今年夏天做出的巨大努力有可能將付之東流,封鎖將會(huì)快速在經(jīng)濟(jì)和就業(yè)上得到反應(yīng)。本就脆弱的消費(fèi)信心和投資信心將會(huì)進(jìn)一步弱化,從而導(dǎo)致經(jīng)濟(jì)出現(xiàn)進(jìn)一步衰退。

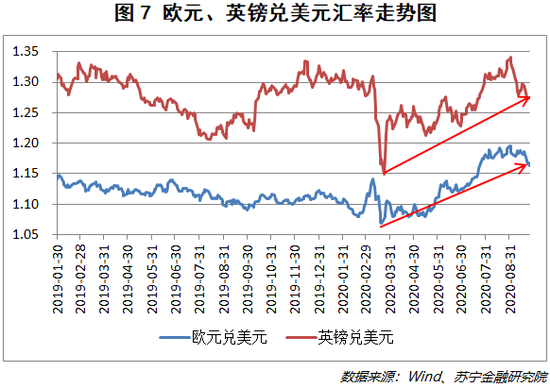

值得關(guān)注的是,歐元和英鎊自3月份以來(lái)相對(duì)美元不斷升值(見(jiàn)圖7),進(jìn)一步削弱了歐元區(qū)商品的出口競(jìng)爭(zhēng)力,而二季度歐元區(qū)凈進(jìn)出口剛剛有所改善的情況將有可能難以持續(xù)。

除此之外,還有一個(gè)重要的因素將會(huì)進(jìn)一步拖累歐元區(qū)的整體貿(mào)易水平,那就是英國(guó)脫歐。目前,英國(guó)無(wú)協(xié)議脫歐的可能性不斷加大,隨著脫歐過(guò)渡期的臨近結(jié)束,關(guān)于北愛(ài)爾蘭軟邊界問(wèn)題的協(xié)商卻陷入僵局,達(dá)成協(xié)議的可能性越來(lái)越低,這將對(duì)英國(guó)原先的主要貿(mào)易伙伴如法國(guó)、荷蘭等國(guó)的經(jīng)濟(jì)造成極大的傷害。

結(jié)語(yǔ)

資本市場(chǎng)對(duì)于歐洲的地緣政治風(fēng)險(xiǎn)、經(jīng)濟(jì)復(fù)蘇疲軟的擔(dān)憂本就嚴(yán)重,而在疫情二次爆發(fā)之際,這樣的擔(dān)憂只會(huì)進(jìn)一步蔓延。

而從更大的視角來(lái)看,歐洲在全球金融市場(chǎng)中的重要性正在逐年降低,資本市場(chǎng)的中心在20世紀(jì)已經(jīng)轉(zhuǎn)移至美國(guó),而21世紀(jì)的經(jīng)濟(jì)增長(zhǎng)中心極有可能在亞太地區(qū),缺乏經(jīng)濟(jì)和金融競(jìng)爭(zhēng)力的歐洲各國(guó)將難以對(duì)國(guó)際資本產(chǎn)生較大的吸引力。疫情發(fā)生后,雖然美國(guó)以及中國(guó)、日本、韓國(guó)等亞太國(guó)家的股市均已接近甚至突破疫情前的高點(diǎn),但歐洲各國(guó)的資本市場(chǎng)卻像被遺忘一般,或許歐洲資本市場(chǎng)的榮光將難重現(xiàn)。

(本文作者介紹:蘇寧金融旗下專(zhuān)業(yè)研究機(jī)構(gòu)。研究領(lǐng)域涵蓋宏觀經(jīng)濟(jì)、消費(fèi)金融、銀行業(yè)發(fā)展、互聯(lián)網(wǎng)金融、金融科技等。)

責(zé)任編輯:張文

新浪財(cái)經(jīng)意見(jiàn)領(lǐng)袖專(zhuān)欄文章均為作者個(gè)人觀點(diǎn),不代表新浪財(cái)經(jīng)的立場(chǎng)和觀點(diǎn)。

歡迎關(guān)注官方微信“意見(jiàn)領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號(hào),選擇“添加朋友”,輸入意見(jiàn)領(lǐng)袖的微信號(hào)“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見(jiàn)領(lǐng)袖將為您提供財(cái)經(jīng)專(zhuān)業(yè)領(lǐng)域的專(zhuān)業(yè)分析。

蘇寧金融旗下專(zhuān)業(yè)研究機(jī)構(gòu)。研究領(lǐng)域涵蓋宏觀經(jīng)濟(jì)、消費(fèi)金融、銀行業(yè)發(fā)展、互聯(lián)網(wǎng)金融、金融科技等。

手機(jī)閱讀請(qǐng)掃描

手機(jī)閱讀請(qǐng)掃描

微信二維碼

微信二維碼