安裝新浪財經客戶端第一時間接收最全面的市場資訊→【下載地址】

短期風格輪動是否有望延續?

本文來源|富途研選

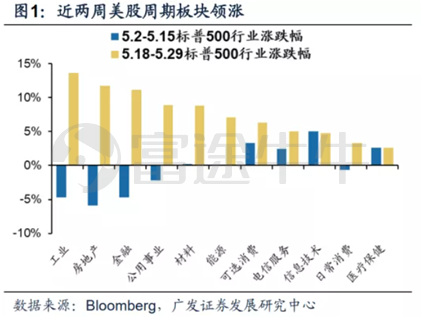

近期市場變化:行業輪動

美股近兩周領漲的主線由成長股、疫情低敏感板塊轉向周期、價值品種,體現出風格轉換的特征。

針對這種市場風格的快速轉變,廣發證券分析原因主要來自以下三點:

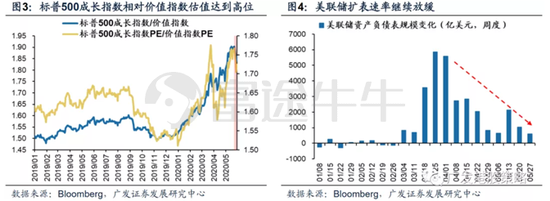

1)成長相對價值板塊估值溢價再次達到歷史高位,市場開始重新審視板塊間相對性價比;

2)美聯儲貨幣寬松力度邊際放緩,壓制成長股估值擴張;

3)市場預期美國重新開放后經濟將快速修復。

目前標普500成長指數PE/價值指數PE達到歷史高位,同時最近一周美聯儲僅擴表600億美元,創2月以來新低:

而從疫情與復工進展來看,上周美國疫情整體轉好。目前全部50個州均已復工復產,市場預期經濟快速修復,推動價值品種大幅反彈。所以在以上因素下,近期美股周期與價值板塊出現一輪‘補漲’。

短期風格轉換是否可持續?

廣發分析,導致美股風格轉換最關鍵的催化在于市場對于經濟快速修復的預期。

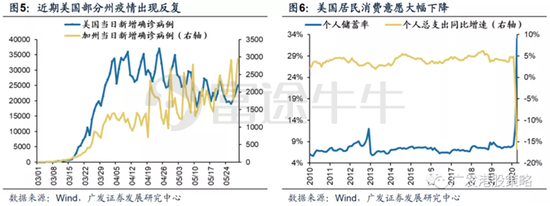

但從最新觀察到數據看,經濟基本面的修復或許不會一帆風順。首先美國部分地區仍存在疫情二次爆發風險。

5月29日加州新增確診病例創疫情以來新高,其次最新公布4月居民消費能力與意愿大幅下降,或對經濟復蘇產生拖累:

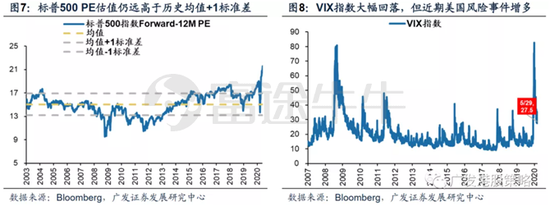

此外,廣發認為美股還面臨兩個潛在風險:首先是估值‘泡沫’依然顯著,另外近期美國多地爆發暴力活動、中美繼續在多個領域博弈,以上‘黑天鵝’事件沖擊力度或還未顯現。

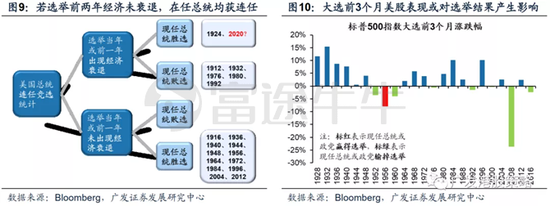

不過機構也例舉幾個關鍵潛在利好。廣發認為由于大選臨近,不排除特朗普為追求連任,出臺更多股市呵護政策的可能性。

因為參照歷史經驗,經濟、股市表現與美國大選結果存在一定正相關性。如1928年以來歷次大選年中,美股在大選前3個月下跌的情形出現8次,其中7次現任總統最終敗選。

中金則分析發現:目前美國動型基金的現金比例仍維持在2.7%左右,離大跌前的2%仍有相當距離,因此主動型基金依然有加倉空間。

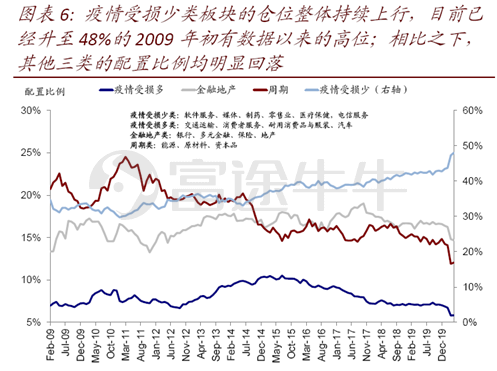

從板塊層面觀察,由于主動型基金大幅的增、減倉行為(減倉能源、銀行、資本品等,加倉制藥、醫療保健、軟件與媒體) ,導致成長股、疫情低敏感板塊倉位已升至數據統計以來的高位。因此從加倉空間看,如果后續復工順利并進一步推進,那么風格輪動和落后板塊的追趕行情將繼續。

綜上從板塊分化、加倉空間看,機構看好短期美股風格轉換持續,不過也存在若干負面因素的潛在干擾。

疫情進入第二階段:

企業去杠桿、美股中期震蕩?

其實現在多數機構的觀點比較一致,即認為包括疫情復發、中美關系不確定性等可能給未來市場帶來波動和挑戰,但徹底逆轉趨勢和二次探底也的可能性也微乎其微,因此美股后續似乎更可能進入震蕩模式。

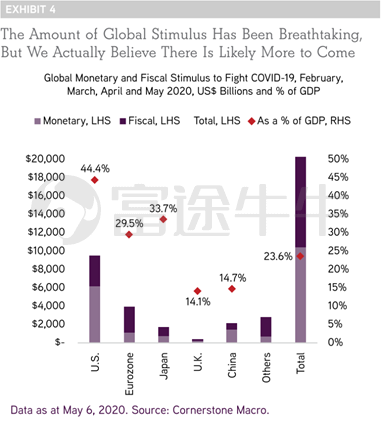

老牌美國投行KKR集團的展望則更謹慎,其認為此次疫情周期有三波沖擊。第一波剛結束,標志性事件是超預期財政、貨幣刺激的推出。

此次全球刺激力度讓人窒息,KKR認為會有更多刺激來臨:

但在疫情改善推動的快速修復后,市場已經進入第二階段:企業將展開長達幾個季度去杠桿周期,消費需求會持續低于歷史平均,即經濟的修復面臨重重阻礙。

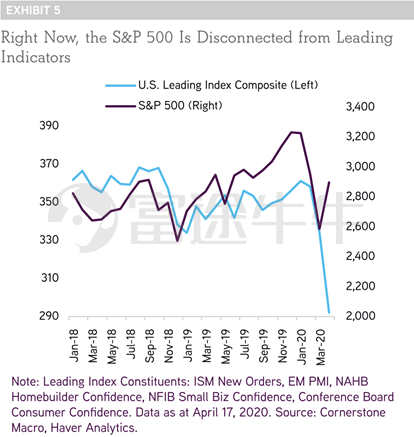

目前標普500指數和經濟現行指標顯然是脫鉤的,但KKR強調未來經濟指標和股市應該更加掛鉤。那么什么會促使兩者重新掛鉤?包括:

1)第二波貨幣供應的速度放緩(記住,貨幣供應增速基本上見頂);

2)市場從對經濟重啟的樂觀狀態被現實困難擊敗,KKR預測未來幾個月的經濟持續增長能力認為會讓市場失望。

總體上,KKR預計美股此次反彈大概率會有回調。

目前標普500指數和經濟現行指標脫鉤:

責任編輯:郭明煜

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)