摘要

英偉達(dá)(NVDA)在科技股中受到的待遇最差。

目前的下跌速度是有記錄以來最糟糕的。

價(jià)值投資者可能認(rèn)為他們得到了實(shí)惠。

我們看到,在最后的帷幕落下之前,會(huì)出現(xiàn)一場(chǎng)轟轟烈烈的反彈。

我們警告過英偉達(dá)。我們警告說,這是典型的泡沫,每個(gè)人都準(zhǔn)備付出15倍的銷售額。

這導(dǎo)致該公司股票的估值接近銷售額的15倍。在中國(guó)投資的投資者未來10年肯定賺不到美元,盡管短期走勢(shì)更難預(yù)測(cè)。上一次投資者愿意支付8倍的銷售額(相當(dāng)于今天的一半)是在2000年末,8年后,人們發(fā)現(xiàn)該公司股價(jià)徘徊在同一水平。

隨后,該股暴跌,其速度甚至令多數(shù)看跌者感到意外。

為什么我們認(rèn)為該股有可能觸底

在較短時(shí)間內(nèi),推動(dòng)任何股票上漲的關(guān)鍵因素都是市場(chǎng)人氣。投資者對(duì)銷售增長(zhǎng)的減速完全感到震驚。你可以看到NVDA$英偉達(dá)(NVDA.US)$股票價(jià)格的泡沫已經(jīng)以一種穩(wěn)定的方式跟蹤了收入的增長(zhǎng)。

美元走強(qiáng)加劇了營(yíng)收增長(zhǎng)的放緩。如下所示,NVDA從海外獲得了大量的銷售。

盡管NVDA確實(shí)使用了貨幣對(duì)沖,但它們只能部分減輕美元升值的影響。由于這種持續(xù)下調(diào)收益預(yù)期的做法,來自對(duì)美元在中期內(nèi)持續(xù)走強(qiáng)的預(yù)測(cè)。我們認(rèn)為這種情況將會(huì)改變,而美元正處于一個(gè)重要的頂部。我們這樣做的理由是,匯率會(huì)隨著利率而變化,而市場(chǎng)的巨大拋售很可能促使美聯(lián)儲(chǔ)暫停行動(dòng),重新評(píng)估市場(chǎng)。因此,這可能是NVDA的首個(gè)催化劑。在NVDA中,美元從逆風(fēng)轉(zhuǎn)向順風(fēng),轉(zhuǎn)向遠(yuǎn)期收益。

第二個(gè)原因是,在較短的時(shí)間內(nèi),NVDA的游戲和數(shù)據(jù)中心收入可能會(huì)給投資者留下深刻印象。我們不要忘記,上個(gè)季度游戲市場(chǎng)表現(xiàn)強(qiáng)勁,而缺口完全來自于crypto的破產(chǎn)。

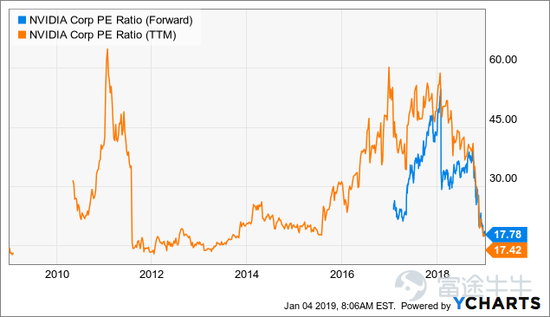

投資者可能還會(huì)關(guān)注NVDA現(xiàn)在變得‘便宜’這一事實(shí)。過去5年,NVDA的收入出現(xiàn)了顯著增長(zhǎng),預(yù)期市盈率已降至較低水平。

與此同時(shí),NVDA的回購(gòu)可能為該股設(shè)定了一個(gè)下限。

傳奇的拋售創(chuàng)造傳奇的集會(huì)

拋售行為自食其果,并逐漸惡化。目前對(duì)科技的情緒是我們所見過的最糟糕的情緒之一。NVDA自身的拋售就是一個(gè)證明。下面我們展示NVDA與其200天移動(dòng)平均線和3個(gè)月的變化率的關(guān)系。我們用3個(gè)月(66天)來表示我們認(rèn)為對(duì)投資者心理影響最大的時(shí)間段。

這兩個(gè)數(shù)字在過去20年都只有6倍。我們會(huì)注意到,這些水平的投降標(biāo)志著該股在過去20年的主要底部。即使是在2008-2009年的拋售中,我們的股價(jià)也比暴跌前的低點(diǎn)上漲了28%。一個(gè)顯著的失敗是2000年至2002年的科技泡沫破裂。當(dāng)時(shí)NVDA的市盈率要高得多,但即便如此,它也提醒我們,任何交易或信號(hào)都不是萬無一失的。

先反彈,后崩潰

盡管我們確實(shí)詩(shī)意地看好NVDA在未來幾個(gè)月的積極表現(xiàn),但這個(gè)泡沫并沒有‘重新修補(bǔ)’。

雖然普通投資者會(huì)關(guān)注市盈率,看到‘便宜’(我們同意在更短的時(shí)間框架內(nèi)),但機(jī)構(gòu)知道,NVDA看上去‘便宜’的唯一原因,是它的利潤(rùn)率不可持續(xù)。早些時(shí)候,我們?cè)?5倍的銷量上發(fā)出了警告,雖然我們認(rèn)為這將是一輪飆升,但長(zhǎng)期市盈率將接近1倍至2倍。再?gòu)倪@些水平下跌50%,在未來2年內(nèi),在這只股票能夠在較長(zhǎng)時(shí)間內(nèi)被重新購(gòu)買之前,我們一點(diǎn)也不會(huì)感到驚訝。

結(jié)論:現(xiàn)在買入,但不要永遠(yuǎn)持有

我們對(duì)NVDA獨(dú)特的思考過程給了我們一個(gè)有趣的貿(mào)易理念。我們通過比率看漲價(jià)差來做這個(gè)。

本質(zhì)上,我們希望押注于反彈,但我們認(rèn)為反彈不會(huì)走得太遠(yuǎn)。

2019年3月購(gòu)買開通1X NVDA 150美元看漲期權(quán)。

2019年3月以165美元的價(jià)格出售2倍NVDA。

這實(shí)際上是一項(xiàng)成本較低的投資,不過,如果NVDA在3月份到期前突破180美元,就有做空的風(fēng)險(xiǎn)。根據(jù)我們的經(jīng)驗(yàn),在幾乎所有盈利的情況下,當(dāng)股票達(dá)到較高的執(zhí)行價(jià)格(本例中為165美元)時(shí),比率差都可以被平倉(cāng)(看漲期權(quán)的深度大于看漲期權(quán)時(shí)的兩倍)。最大的風(fēng)險(xiǎn)是,如果另一家公司決定以每股180美元以上的價(jià)格收購(gòu)NVDA。

本文作者:Trapping Value,美股研究社(meigushe)

免責(zé)聲明:自媒體綜合提供的內(nèi)容均源自自媒體,版權(quán)歸原作者所有,轉(zhuǎn)載請(qǐng)聯(lián)系原作者并獲許可。文章觀點(diǎn)僅代表作者本人,不代表新浪立場(chǎng)。若內(nèi)容涉及投資建議,僅供參考勿作為投資依據(jù)。投資有風(fēng)險(xiǎn),入市需謹(jǐn)慎。

責(zé)任編輯:郭明煜

熱門推薦

收起經(jīng)公眾號(hào)")

24小時(shí)滾動(dòng)播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)