上周,美聯(lián)儲(chǔ)官員釋放出了暫緩加息的信號(hào),顯示了其內(nèi)部的對(duì)于加息的分歧。明尼阿波利斯聯(lián)儲(chǔ)主席卡什卡利11月20日表示:“我認(rèn)為我們應(yīng)該停下來(lái)看看經(jīng)濟(jì)如何繼續(xù)發(fā)展”。他強(qiáng)調(diào),沒(méi)有看到美國(guó)經(jīng)濟(jì)過(guò)熱的跡象,所以不需要先發(fā)制人地提高利率。

美聯(lián)儲(chǔ)副主席克拉里達(dá)上周稱,利率正接近“中性”水平,未來(lái)將依據(jù)經(jīng)濟(jì)數(shù)據(jù)來(lái)決定是否進(jìn)一步加息。擁有今年政策投票權(quán)的亞特蘭大聯(lián)儲(chǔ)主席博斯蒂克做出了同樣判斷,他稱短期利率水平距離中性水平“不太遠(yuǎn)了”。就連鮑威爾也在上周表示,一些事件“令人擔(dān)憂”,暗示“三大挑戰(zhàn)”( 全球需求放緩、財(cái)政刺激消退以及加息對(duì)經(jīng)濟(jì)的滯后影響)將可能使得2019年暫停加息。

美聯(lián)儲(chǔ)內(nèi)部的意見分歧是一方面,在美國(guó)股市大跌以及對(duì)美國(guó)經(jīng)濟(jì)增長(zhǎng)放緩的背景下,許多金融市場(chǎng)的專業(yè)人士也在高聲呼吁暫停加息。

MacroTourist財(cái)經(jīng)網(wǎng)站的專欄作者Kevin Muir最近撰文稱,我們大家都認(rèn)為美聯(lián)儲(chǔ)在12月份會(huì)繼續(xù)加息,假設(shè)我們的猜測(cè)是對(duì)的,美聯(lián)儲(chǔ)真的在12月又加息一次,那么接下來(lái),美聯(lián)儲(chǔ)會(huì)怎么做?

現(xiàn)在該討論的是,美聯(lián)儲(chǔ)何時(shí)開始降息,現(xiàn)在討論這個(gè)問(wèn)題看起來(lái)很可笑,但要知道,美國(guó)經(jīng)濟(jì)正在放緩的速度要超過(guò)美聯(lián)儲(chǔ)的預(yù)期。美聯(lián)儲(chǔ)有可能在12月份之后,調(diào)轉(zhuǎn)方向,重新開啟降息步伐。

那么美聯(lián)儲(chǔ)降息對(duì)股市的影響又會(huì)如何呢?我們可從歷史中探尋答案。

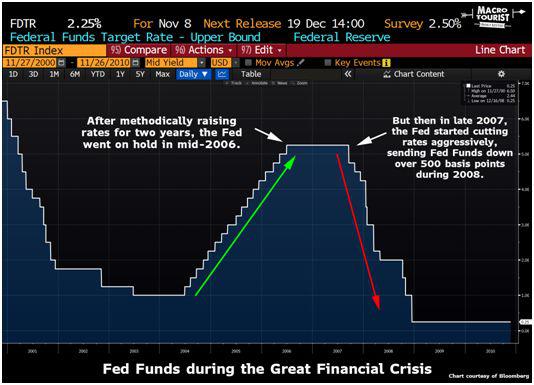

我們先來(lái)看一下美聯(lián)儲(chǔ)上一次的“加息降息周期”(2007年金融危機(jī)前后):2004年中至2006年中,美聯(lián)儲(chǔ)持續(xù)兩年加息周期;07年危機(jī)爆發(fā)后,為挽救經(jīng)濟(jì),美聯(lián)儲(chǔ)進(jìn)行了一年多的降息周期,將聯(lián)邦基金利率降至歷史低位。

美聯(lián)儲(chǔ)貨幣寬松后真能拯救股市嗎?NO。事實(shí)證明,在2007年金融危機(jī)發(fā)生后,美聯(lián)儲(chǔ)開啟降息步伐,但是這并未給股市帶來(lái)提振。

如下標(biāo)普500表現(xiàn)(2007年9月至2008年9月),美聯(lián)儲(chǔ)開啟降息大門后,標(biāo)普500回報(bào)率一開始短暫上揚(yáng),但不到一個(gè)月后,回報(bào)率就開始斜坡下滑,此后一年都是在“走下坡路”。

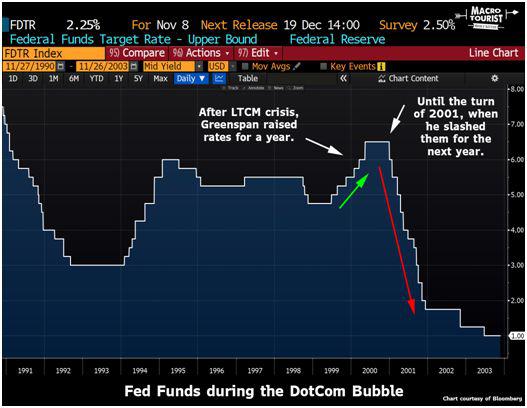

我們?cè)賮?lái)看上上次“加息-降息周期”(21世紀(jì)初互聯(lián)網(wǎng)DotCom泡沫前后):98年LTCM危機(jī)后,格林斯潘在一年內(nèi)持續(xù)加息6次;2000年互聯(lián)網(wǎng)泡沫破滅后,從2001年初,美聯(lián)儲(chǔ)進(jìn)行了近一年的降息周期。

無(wú)獨(dú)有偶,這一次降息周期也未給美國(guó)股市帶來(lái)福音。如下標(biāo)普500表現(xiàn)(2001年1月至12月)

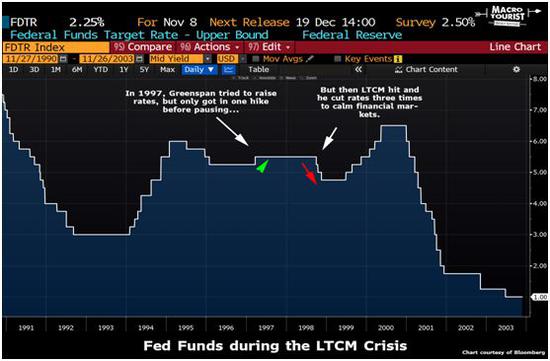

再把時(shí)間往前推,我們?cè)倏纯疵缆?lián)儲(chǔ)在LTCM危機(jī)爆發(fā)后的“加息-降息周期”:96年-98年,美聯(lián)儲(chǔ)只加息了一次,到98年LTCM危機(jī)爆發(fā)后,美聯(lián)儲(chǔ)降息三次。降息幅度較小,周期短。

而對(duì)于這次降息,股市反應(yīng)卻非常積極,如下標(biāo)普500回報(bào)率(1998年10月-1999年9月)

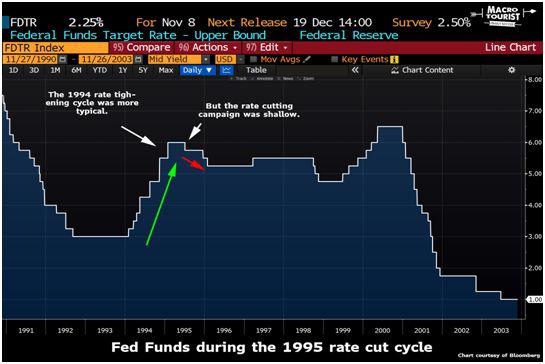

繼續(xù)把時(shí)間往前推,回到1994-1995年時(shí)期。如下圖:1994年連續(xù)多次快步伐加息,1995年三次慢步伐降息。

這段降息時(shí)間內(nèi),美股的表現(xiàn)更好,如下標(biāo)普500表現(xiàn)(1995年7月-1996年6月):

接著時(shí)間向前推,1988-1989年美聯(lián)儲(chǔ)加息-降息周期,如下:此前1998年加息過(guò)于激進(jìn),因而美聯(lián)儲(chǔ)在1989年開始降息直到1990年末。

對(duì)于這次降息,美國(guó)股市表現(xiàn)一般,振幅比較大,不過(guò)仍是錄的一年正回報(bào)率,如下標(biāo)普500(1989年6月-1990年5月):

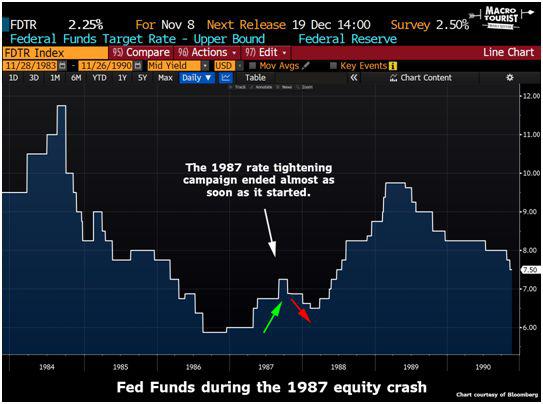

時(shí)間回到1987年美股大崩盤,著名的1987黑色星期一,讓美聯(lián)儲(chǔ)的政策立即調(diào)頭,1987美股崩盤前,美聯(lián)儲(chǔ)還在加息,崩盤發(fā)生后,美聯(lián)儲(chǔ)立即轉(zhuǎn)向降息。

對(duì)于這一次降息,股市最初仍在下跌,不過(guò)一個(gè)月后就做出了積極反應(yīng),如下標(biāo)普500(1987年11月-1988年10月),最初跌去10%,隨后上揚(yáng),錄的25%一年回報(bào)率。

繼續(xù)回看1984年,1982年拉美債務(wù)危機(jī)爆發(fā),當(dāng)時(shí)的美聯(lián)儲(chǔ)主席沃爾克開始先是加息,不過(guò)在1984年9月份時(shí)被迫調(diào)頭,轉(zhuǎn)為降息,且這一輪降息周期持續(xù)了近兩年,降幅也很大。

對(duì)于這次降息,美股表現(xiàn)也不錯(cuò),如下標(biāo)普500(1984年9月-1985年8月):

我們可以從美聯(lián)儲(chǔ)的降息的歷史中汲取什么經(jīng)驗(yàn)嗎?有一點(diǎn)是確定的:美聯(lián)儲(chǔ)降息并非靈丹妙藥,并非每次降息都能給股市帶來(lái)提振。07年金融危機(jī)和21世紀(jì)初互聯(lián)網(wǎng)泡沫破滅,這兩次的降息驗(yàn)證了這一點(diǎn),對(duì)于股市而言,這兩輪的降息周期都來(lái)的太晚了。

還有一點(diǎn)是,即便降息能給股市帶來(lái)利好,但是需要持續(xù)一段時(shí)間的發(fā)酵,才會(huì)在股市中反映出來(lái)。從上面的圖表中,我們可以看到,美聯(lián)儲(chǔ)最初開始降息時(shí),股市并不會(huì)立即反彈,而是過(guò)一個(gè)月左右后,才開始反彈走升。

另外,我們還可中歷史中了解到,美聯(lián)儲(chǔ)在制定政策時(shí),基于的經(jīng)濟(jì)數(shù)據(jù)往往是幾個(gè)月前的數(shù)據(jù),這就會(huì)造成美聯(lián)儲(chǔ)政策并不能及時(shí)適用市場(chǎng),而是存在一定的滯后性,政策反應(yīng)遲鈍。而當(dāng)他們意識(shí)到利率提升得過(guò)高、加息過(guò)于激進(jìn)時(shí),往往已經(jīng)觸發(fā)的危機(jī),已經(jīng)遲了。

07年危機(jī)后的十年降息周期(貨幣大放水),已經(jīng)讓金融市場(chǎng)充滿了投機(jī)泡沫,而現(xiàn)在,美聯(lián)儲(chǔ)對(duì)于降息或加息的選擇,也到了一個(gè)關(guān)鍵轉(zhuǎn)折點(diǎn),考驗(yàn)決策者的時(shí)刻到了。

原創(chuàng): 匯眾資訊 外匯黃金頭條

免責(zé)聲明:自媒體綜合提供的內(nèi)容均源自自媒體,版權(quán)歸原作者所有,轉(zhuǎn)載請(qǐng)聯(lián)系原作者并獲許可。文章觀點(diǎn)僅代表作者本人,不代表新浪立場(chǎng)。若內(nèi)容涉及投資建議,僅供參考勿作為投資依據(jù)。投資有風(fēng)險(xiǎn),入市需謹(jǐn)慎。

責(zé)任編輯:郭明煜

熱門推薦

收起經(jīng)公眾號(hào)")

24小時(shí)滾動(dòng)播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)