2008年的金融危機橫掃全球多數國家,英國也未能幸免。但是在金融危機結束后,英國的住宅市場迅速恢復并迎來了2013、14年的一輪快速上漲行情。但隨后的更高印花稅政策、脫歐公投無疑為倫敦和英格蘭東南部這些富裕地區的業主們帶來了當頭一棒。逐漸放緩的行情令許多業主陷入了換房難的困境。然而,歷史低位的抵貸款利率卻讓一些手握價值上百萬英鎊房產的業主看到了新的“套現”出路。

最近的彌漫著整個倫敦和英格蘭東南部的疲軟行情就讓一位住在薩里郡Weybridge的業主發現自己的房子賣不上價了,于是果斷擱置了換房計劃,轉而選擇更有吸引力的二次抵押貸款(remortgage),以較低利率再融資,用所得資金對房產進行修繕和擴建。因為這無疑改擴建的投資將在未來市場行情恢復后,為這位業主帶來更高的房價增值。

Anderson Harris的貸款經紀人兼Weybridge地區顧問Jonathan Harris注意到這類客戶正在大幅增加,業主決定繼續住在老房子里并對其進行擴建也成了常規做法。

其實,不管是出于何種消費目的來開發自己名下的房產凈值的思路并不新鮮。但證據顯示,目前英格蘭南部不尋常的市場條件已經打亂了正常的購買、賣出和借貸模式。

住房市場分析師Hometrack為《金融時報》做的分析發現,倫敦及鄰近地區的整體抵押貸款債務規模與樓市活動間的長期相關性已經逆轉。高抵押凈值(Equity-rich)的業主正在利用目前較低的貸款利率而“套現”。

抵押貸款專家和放貸機構表示,人們通過二次抵押貸款從房產中獲得的資金后的用途很廣泛,從裝修、擴建到交納私校、大學學費,或是幫孩子輩乃至孫子輩湊首付。

由于銷售放緩,借貸增加,英國媒體也開始關注這一趨勢下額外債務最終去向,以及是否應該擔憂業主們將房產視作潛在“取款機”的現象。

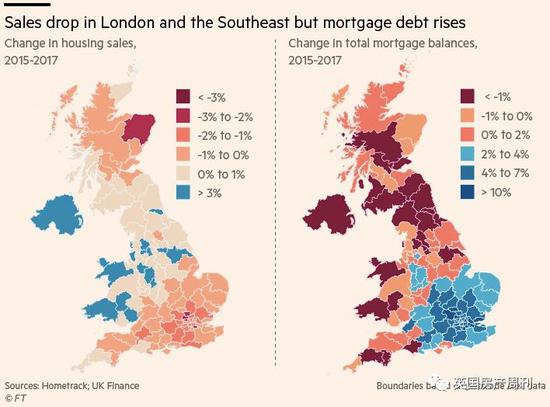

交易量下滑,債務規模攀升

對Hometrack的數據分析后發現,在2015年底至2017年底間全英國抵押貸款債務總額(即借款減去還款后的余額)增長并不顯著,為3.8%。

不過這一數據卻隱藏了巨大的地域差異性。通過深度挖掘區域郵編對應的數據,Hometrack發現倫敦地區的債務規模同期增幅為7.8%,倫敦通勤圈的債務增幅為6.9%,而英國其他地方增幅均值僅為1.7%。

Hometrack研究主管Richard Donnell表示,倫敦和東南部樓市交易量都在減少,但債務規模卻在放大。這些地區人們的借貸增加率是英國其他區域的4倍,但相對房屋總價的借貸水平不足15%。

官方數據也反映了英格蘭南部樓市交易量的下滑。對2014-2017年交易水平的研究發現,倫敦房產銷售數量在4年內下降了五分之一;英格蘭西北部增長了13%;West Midlands和Yorkshire & the Humber兩個地區均增長了9%。

市場調研公司Residential Analysts的主管Neal Hudson發現,英格蘭東南部和東部這些之前的增長熱門區域的銷售額分別下降了8%和6%。

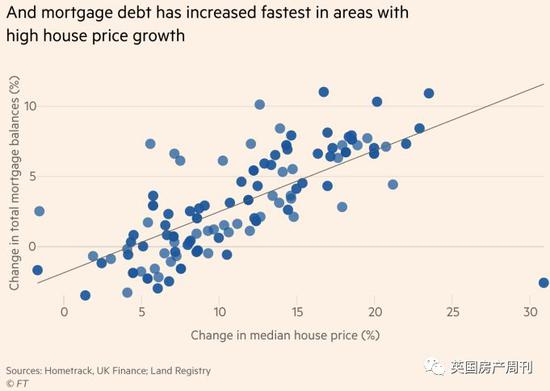

但過去10年這些地方房價的上漲已經為進一步抵押貸款留出了足夠空間。據FCA(英國金管局)和英國銀行審慎監管局(Prudential Regulation Authority)發布的貸款市場季度數據,截至2018年年中,未償還的抵押貸款總額為1.4萬億鎊。而第一太平戴維斯今年發布的數據顯示,全英的房屋總價值為5.3萬億鎊。對比以上兩個數據,也就不難解釋為什么業主們都在靜候時機挖掘房產凈值了。

第一太平戴維斯的研究還顯示了倫敦和英格蘭南部的業主們在過去十年中是如何從飆升的房價中坐收漁利的。2007年以來,這些區域房屋總值增長量占全英87%。

雖然倫敦只擁有全贏不到八分之一數量的房產,但它們的價值卻占到全國住房總價值的四分之一,而2007年時這一數字為19%。

2014年及2016年的稅改極大地影響了倫敦及英格蘭東南部高端樓市,直接導致了交易量下滑。對比印花稅調整后,購買價值100萬鎊的自住房產要支付£43,750的印花稅,如果是第二套房產或投資房產,印花稅更是高達£73,750。

貸款經紀公司SPF Private Clients的主管Mark Harris表示,一些買家對眼下的稅費政策感到不安,于是選擇按兵不動,花錢擴建或者修繕現有房產。而對于購買第二套房的人來說,可能需要更大額度的貸款來支付高額印花稅。

“磚塊”取款機

英國桑坦德銀行抵押貸款業務發展負責人Graham Sellar表示,高街貸款機構發現越來越多業主在目前房產市場放緩的情況下,利用現有抵押貸款協議,通過所謂的“進一步預付”(further advances)來從房產套取一部分現金。

而且與去年同期相比,“進一步預付”增加了三分之一到二分之一。客戶們在找貸款機構評估時也更有信心了。

Harris先生表示,進行再融資的客戶中大約60%要求更高的貸款額,而近期這一比例接近40%。

家庭教育基金來源

和Harris在Weybridge的客戶一樣,許多人都在如法炮制籌集資金對房屋進行翻新或擴建。但隨著教育成本的日益攀升,把房產再抵押也為家長們提供了一次性“套現”的機會。

在6%的學生貸款利率和不到2%的抵押貸款利率間,不少家長果斷選擇了后者。英國桑坦德銀行的Sellar先生表示,今年確實看到更多的資金用在了交納大學學費上。

一些把孩子送到私立學校的父母也會選擇利用房產來分擔學費壓力。Lloyds私人銀行調查顯示,這一比例在過去10年中上漲了49%。2018年度私校走讀生的學費平均為£14,000。

抵押貸款代理機構L&C的負責人David Hollingworth表示,在這種情況下,借款人可能會考慮以房產抵押來分期套現,即允許銀行持有由房產釋放出來的資金,用以減少或抵消貸款利率。因為學費往往不是一次交齊的,父母們可以將其存在抵消賬戶中,分期扣款。

退休人士“提款機”

在2008年金融危機后,為了有效的把控風險貸款機構紛紛大幅抬高房貸門檻,于是很多退休人士被排擠在市場外。更多放貸機構希望可以給退休人士提供更靈活的政策。

今年,許多貸款機構開始提供“Rio”抵押貸款,即是retirement interest-only,退休人士只還利息型貸款。該政策允許55歲以上人士申請終身期限的貸款。由于借款人需要定期支付利息,因此利息不會滾入貸款中,貸款結束時借款人實際會獲得更多凈值。

“爸媽銀行”

為子女提供首付支持的“爸媽銀行”也是越來越多業主們盯上自己房屋凈值原因之一。通過二次抵押置換出來的資金往往被用來資助親戚邁出買房第一步。代理機構Coreco的負責人Andrew Montlake表示,過去幾年,部分地區的房價高得嚇人。在倫敦和英格蘭東南部,沒有爸媽的資助許多首次購房者基本是買不起房的。

借款人的資金用有限制嗎?

對于那些通過了可負擔能力測試的客戶,多數高街銀行都很歡迎,用途限于個人支出。如果想要將貸款用于商業目的、繳納稅款甚至賭博,放貸機構幾乎不予批準。

主流放貸機構也不贊將成從房產中低成本獲得的資金投入到債券或股票中;但私人銀行通常愿意為此放貸,尤其是借款人繼續通過該機構進行投資的情況。

債務猛增下的樓市存在危機嗎?

市場是否該對非房地產用途感的貸款大量增加而感到擔憂呢?如今的貸款市場已經和2008年金融危機爆發前有著本質的區別。市場專家表示,更嚴苛的壓力測試有效地把控了貸款風險。

盡管貸款利率處在歷史低位,放貸機構依仍需對借款人進行7%利率下的壓力測試。同時,貸款機構還要確保他們的大部分貸款不超過借款人年收入的4.5倍。

Coreco的Montlake先生表示,如果每個人都按照90%或95%的借貸比例進行二次抵押,那確實會讓人頭疼。但實際情況并非如此。據Donnell先生估計,更多房產都是業主完全持有,并非身背巨額貸款,而且潛藏著數萬億英鎊價值。全英私人住房市場平均借貸比例(loan-to-value)約為14%,倫敦地區這一數值約為13%。

如今,英國樓市逐漸顯現出另一個現象:樓市活動降溫的地區債務數字卻在走高。

樓市活動降溫的地區債務數字卻在走高

但Montlake先生指出,這可能只是一定時期內的福利而已。這拉大了有房族(無論是自己有還是爸媽有)和無房族間的差距。從爸媽銀行貸款也很可能只是這一代人能享受的優勢。”

本文為《英國房產與投資周報》原創,圖片轉自網絡。

免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯系原作者并獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據。投資有風險,入市需謹慎。

責任編輯:魏雨

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)