科創(chuàng)板呼之欲出!哪些企業(yè)將率先登陸科創(chuàng)板?誰是投資者心目的科創(chuàng)典范?逾三百家公司角逐科創(chuàng)板潛力百強(名單),【點擊尋找科創(chuàng)先鋒>>】

《頭條研報》——汲取研究精華,捕捉資金走向,潛伏市場預(yù)期。

消息面

國家發(fā)改委副主任寧吉喆1月8日表示,今年將制定出臺促進汽車、家電等熱點產(chǎn)品消費的措施。

央視采訪中,寧副主任關(guān)于家電的消費新政以方向指引和釋放信號為主,并未對家電新政進行展開闡述。相應(yīng)對與家電行業(yè)相近的汽車行業(yè)進行了展開,基于2018 年行業(yè)銷量出現(xiàn)下滑,為促進國內(nèi)形成強大市場,決定制定推行汽車、家電等消費新政,并提出支持居民合理消費、綠色消費、升級消費。同時鑒于汽車已經(jīng)從城市進入鄉(xiāng)村,考慮制定相關(guān)政策鼓勵農(nóng)民的消費。

機構(gòu)研究

東興證券認為:

推測新政覆蓋產(chǎn)品仍將集中在普適度高、剛需性強、產(chǎn)業(yè)相對完備的產(chǎn)品。除家電下鄉(xiāng)時代已有的白電與黑電,判斷煙灶產(chǎn)品大概率也將進入政策惠及范圍。基于2018 年煙灶規(guī)模增速回落,基數(shù)縮小等因素,強烈看好政策落地后的廚電市場。

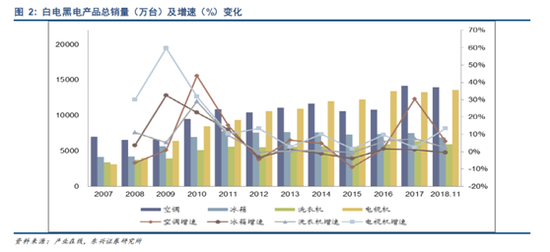

傾向認為政策在全國范圍內(nèi)多產(chǎn)品全面推行之前,仍可能需要短期過渡或試點。但不得不承認,該項可能因家電下鄉(xiāng)時代已積累的豐富經(jīng)驗而大幅縮減甚至省略。新政推行初期對市場需求提振的確定性毋庸置疑。但一方面十年間白電各產(chǎn)品保有量明顯增長,需求空間相對縮小,另一方面市場規(guī)模大幅擴張,根據(jù)2018年前11個月數(shù)據(jù),白電黑電各品類內(nèi)銷規(guī)模已增至2008年同期的1.6-4.2 倍,因此判斷新政推行后白電、黑電的復(fù)合增長率不會超過家電下鄉(xiāng)時代高峰期復(fù)合增速。

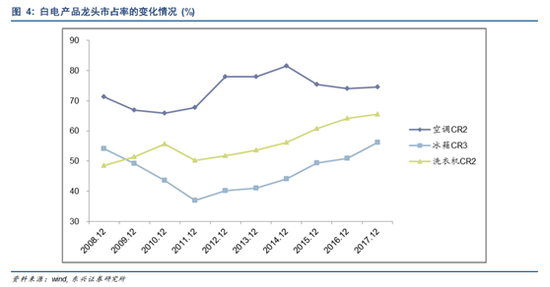

對耐用消費品促進的新政結(jié)束后的短期市場變化持保守態(tài)度。競爭格局仍強烈看好龍頭企業(yè)。主要基于龍頭享受政策紅利確定性強、產(chǎn)能擴張余量可滿足市場增長量、資源高度傾斜中長期集中趨勢穩(wěn)健等三方面因素考慮。

東興證券投資策略:

消費促進政策的特點是一旦落實可以較快將市場利好反饋到企業(yè)營收上,央視新聞聯(lián)播官方釋放的新政信號將極大鼓舞家電市場的發(fā)展預(yù)期。通過對比家電下鄉(xiāng)時代的政策與效果,對新政落地后的需求提振有很高期待。鑒于新政在普適性、剛需性、執(zhí)行能力上的考量,覆蓋品類除了此前政策范圍的白電、黑電品類外,大概率增加煙灶產(chǎn)品。看好其中龍頭公司在政策紅利下的確定性增長,建議關(guān)注青島海爾、格力電器、美的集團、老板電器。

光大證券認為:

目前政策的實施細節(jié)不得而知,但在前期政策的橫向比較中,弱化單純的總量刺激、引導(dǎo)產(chǎn)品結(jié)構(gòu)升級的方式更可以有效避免劣幣驅(qū)逐良幣,有利市場良性競爭,同時會更加利好技術(shù)領(lǐng)先優(yōu)勢明顯的龍頭。

通過對上一輪家電補貼政策和效果的回顧,不難看出:

(1)企業(yè)通過產(chǎn)品提價分享到了很可觀的補貼紅利;

(2)政策的刺激帶來的強大宣傳效果客觀上也帶來了需求的釋放和增長;

(3)針對企業(yè)端的補貼則直接對財報利潤產(chǎn)生了顯著支撐。但另一方面,耐用消費品價格敏感度較低,所以新增量的刺激效果有限,同時由于補貼對三四線品牌的利好程度會高于龍頭,所以對企業(yè)和市場的正常經(jīng)營運轉(zhuǎn)也產(chǎn)生了一定的干擾。從前期的政策的比較中,不難看出,弱化單純的銷量刺激、側(cè)重產(chǎn)品升級和引領(lǐng),會更有利市場的良性競爭。

光大證券投資策略:

2019 年家電需求放緩趨勢還在延續(xù),基本面也依舊處在尋底的過程中,投資驅(qū)動力不是業(yè)績的分歧,而是不同資金對分母的預(yù)期,家電投資將呈現(xiàn)“二元化”結(jié)構(gòu),一方面,國內(nèi)投資者機構(gòu)化、海外機構(gòu)配置中國有增無減,長線資金比例增加,使得經(jīng)濟低增長環(huán)境下的“資產(chǎn)荒問題”更為突出,優(yōu)質(zhì)資產(chǎn)的彈坑邏輯依舊成立;另一方面,在宏觀政策寬松的預(yù)期下,部分短線高風(fēng)險偏好資金會順政策變化布局成長品種。而本次事件和引發(fā)的關(guān)注度也說明政策面的拐點愈發(fā)明晰,市場對分母端的拐點預(yù)期更強,分母(政策)端的邏輯會強于分子(業(yè)績)端。

(1)一方面,低風(fēng)險偏好的長線資金仍會選擇擁抱龍頭的確定性,推薦:格力電器、小天鵝A、美的集團、青島海爾。

(2)另一方面,在2019年宏觀政策寬松的預(yù)期下,部分高風(fēng)險偏好資金會順政策變化布局成長品類,推薦:老板電器、華帝股份、三花智控、歐普照明。

聲明:此文屬于專業(yè)人士對相關(guān)事件的個人觀點和分析,并非正式的新聞報道,新浪不保證其真實性和客觀性,投資者據(jù)此操作,風(fēng)險自擔(dān)。

責(zé)任編輯:尹菁華

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)