新浪財經訊 11月28日,預見2020?中國分析師大會上,新浪金麒麟最佳分析師評選結果出爐。合計1.8萬億規模主動權益基金從35家券商的500個報名團隊中,票選出最佳分析師149名、新銳分析師83名、最佳研究所7個、特色研究所3個。

以下是金麒麟非銀金融最佳分析師觀點匯總:

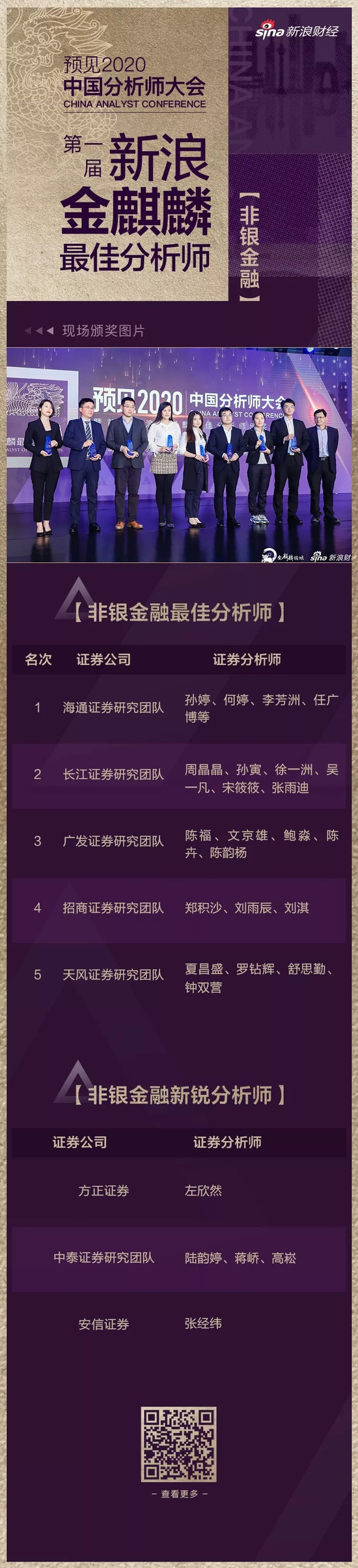

第一名 海通證券 孫婷何婷、李芳洲、任廣博等

非銀金融目前平均估值仍然較低,具有充分安全邊際,攻守兼備。保險行業加速回歸保障本源,“保費+利潤+政策”三輪驅動,價值轉型可同時提升內含價值的成長性與穩定性。證券行業轉型有望帶來新的業務增長點。

健康產業有望為險企帶來新的盈利增長點。健康產業發展有望幫助險企降本增效、創造新的利潤增長點。保險公司的產業鏈將有望持續延伸,客戶黏性有望增強,保險主業也將大大受益。

在當前的監管環境下,依靠傳統經紀、通道業務的時代已經過去,未來大券商憑借強大的業務基礎、品牌優勢、新業務先發優勢等,有望持續提升杠桿和ROE。

第二名 長江證券 周晶晶 孫寅、徐一洲、吳一凡、宋筱筱、張雨迪

整體來看,非銀行業和銀行業不同,影響非銀行業的往往是經濟的中間變量,比如利率、流動性等等,站在目前的環境中,展望后續從二級市場配置的價值來看是絕對收益不錯的選擇。

延續對于行業的邏輯分析,保險方面我們看好市場格局的改善,看好儲蓄年金的弱復蘇,儲蓄年金市場的競爭短期依托渠道和產品,中長期依托投資能力。對于券商行業,緩慢擴表周期已經開啟,新一輪的擴表更多是服務機構客戶的機構業務,因此在選擇標的的時候我們關注的就是機構業務擴容能力。

第三名 廣發證券 陳福 文京雄、鮑淼、陳卉、陳韻楊

長遠來看,回歸保障的引導仍然大于短期保費規模壓力的傳導。相對于儲蓄年金的重收益屬性,保障產品在條款、跟蹤、理賠等方面都更加依賴人力團隊的支持,可見,只要保障類產品的占比持續提升,保險公司后續人力團隊專業性的服務就不可或缺,甚至是剛需。另一方面,隨著以90后為代表的新生代人群進入職場,互聯網保險渠道的重要性逐漸凸顯。與傳統渠道相比,互聯網渠道最受高知年輕群體青睞。當前行業估值仍然較低,龍頭公司仍有布局價值。

近年來證券業收入不斷多元化,龍頭市占率不斷集中;龍頭與中小間分化明顯,幾家龍頭券商在經營細分領域上呈現分化趨勢。今年開始頭部券商如中信等,估值溢價開始體現。證券業正在向以客戶為中心加載資本中介業務以及通過自有資金參與直投服務實體經濟(資本金業務)向真正“投資銀行”轉型。未來資本的擴張和運用能力是轉型與分化的關鍵。

第四名 招商證券 鄭積沙 劉雨辰、劉淇

前期再融資新規、深化新三板改革、H股全流通指引以及擴大股票股指期權試點超預期發布。圍繞著提升直接融資比例、服務經濟結構轉型主線,在完善資本市場融資功能、建設多層次資本市場以及豐富資本市場投融資工具等方面邁出實質性步伐。相關行為積極響應“資本市場深改12條”的政策要求,我們相信,行業政策端的持續發力,疊加利率的階段性下行有利于券商估值的提升。

站在當前時點,我們將保險股列為后續兩個季度的首選子行業。保險公司內含價值高速且確定的增長是保險股投資的長期安全墊,而催化劑則取決于行業負債端和資產端邏輯的反復印證。

第五名 天風證券 夏昌盛羅鉆輝、舒思勤、鐘雙營

保險行業:明年開門紅及全年的負債端表現將好轉,當前估值低位,配置價值卓越。主要源自于:1、銀行理財產品收益率下降,P2P、信托產品等暴雷,利好年金險銷售。2、定價 4.025% 的產品銷售受限,大型公司開門紅產品基本不受影響,年金險的行業競爭壓力減弱。3、部分公司 2019 年換帥,對于2020 年,尤其是開門紅有較強的增長訴求,在開門紅準備、費用投入、4 季度與開門紅業績平衡等方面均可支撐開門紅保費增長改善。

2020 年健康險銷售也將迎來改善。主要基于以下判斷:1、重疾險的“價格”競爭有望收斂,有利于大型保險公司 的保障險銷售的改善。2019年下半年開始,中小保險公司由于再保壓力,低價產品陸續退出或 實質性提價。2、年金險與保障險銷售有共振效應。3、長期來看,銷售隊伍轉型是保費增長的長 期驅動力,2019年部分公司堅定推進優選增員、加強培訓管理等銷售隊伍轉型,2020 年轉型成果初顯或能使隊伍產能提升。

在資產端,利率大概率將至 2020Q1 仍保持在較高水平,保險公司可把握時機加配長期國債、地方債、高股息股票等穩定投資收益率。

證券行業:“深改 12 條”舉措逐步落地,全面推進資本市場改革將顯著提升龍頭券商ROE。

1、提高上市公司質量將是未來 3-5年證監會工作重點之一,優化市場投資生態環境,吸引中長期資金進入,“深改 12 條”提出的各項舉措正在逐步落地。

2、金融對外開放推進,“鯰魚效應”有望提升國內券商競爭力。從野村東方國際證券獲批的業務范圍來看,外資券商業務著力點為財富管理和機構交易,在傳統經紀和投行方面涉足不多,我們預計外資將在業務創新、產品研發等方面為國內券商注入活水。

3、11 月以來市場活躍度環比略有改善,券商將直接受益。

4、市場改革政策對于券商估值的提升有著較長時間的積極影響,我們長期看好證券板塊的投資機遇。

以下是金麒麟非銀金融新銳分析師觀點匯總:

第一名 方正證券 非銀金融 左欣然

險企的業績確定性是其在波動宏觀環境下獲得超額回報的基礎。剩余邊際作為準備金中的隱含利潤,是保險公司穩定盈利的根本。而上市險企長久以來的保費增長+近年來產品結構的優化,帶來了豐厚的剩余邊際,也形成了穩定的利潤基石。此外,手續費及傭金稅前扣除比例調增所形成的非經常性損益,將作用全年;而所減稅賦或將進一步投于渠道,進一步帶動產品銷售。長久期、低成本的負債,在不確定的宏觀環境下更顯優勢。

行業政策紅利釋放,關注重心從β轉向α。合理充裕的流動性環境+宏觀逆周期調節,券商的貝塔效應會帶來正回報。但穩健貨幣政策下流動性不會大幅放松、逆周期調節也并非主動刺激,因此抓取貝塔的放大效應比較難,重心應放在通過行業政策受益度高的券商α效應上。不論是科創板、衍生品業務、還是機構類業務的松綁,業務集中性較高,頭部券商將優先受益。在穩健貨幣政策的背景下,資本金厚、機構業務領先、創新業務能力強的頭部券商將率先獲取利益。

第二名 中泰證券 陸韻婷 蔣嶠、高崧

2018年11月以來,非銀領域政策在放開并購重組、鼓勵上市回購、設立科創板試點注冊制以及繼續擴大對外開放等方面對市場進行政策支持,資本市場改革持續推進,券商在金融供給側改革中重要性不斷提升。

1)并購重組市場化機制不斷優化,借鑒歐美科技企業成長史,并購重組市場化機制完善中長期來看有利于供給側改革產業整合以及新興產業的外延式擴張。

2)科創板試點注冊制,深圳建設中國特色社會主義先行示范區,創業板預計迎來多項改革,新三板發行、分層管理、轉板機制完善,券商作為中介機構有望充分受益于多層次資本市場建設;

3)轉融通及兩融擴容等政策逆周期調節提振市場情緒;股權管理辦法等系列政策落地,行業分類管理開啟差異化競爭,相對利好龍頭券商。券商行業beta屬性較強,資本市場改革背景下存在估值提升空間,同時經紀、投行、自營多業務有望受益,業績向上概率增大,建議持續關注。

第三名 安信證券 非銀金融 張經緯

保險行業:進入四季度,市場對于險企明年開門紅籌備與產品的關注度持續提升,各家產品策略與代理人隊伍發展思路相輔相成。在當前理財收益率走低,將有助于顯著改善明年開門紅部分險企銷售壓力,代理人策略以及產品策略等因素使得各家險企開門紅仍將呈現分化。考慮到目前整體險企估值處于中低位水平,加之年底估值切換邏輯,建議逢低配置低估值的險企個股。

證券行業;券商在中長期進入新一輪成長周期,券商盈利模式出現根本性分化。

我們認為未來券商盈利能力在總體提升的基礎上會有明顯的分化,體現為“強者恒強,中小求精”。頭部券商將進入新一輪加杠桿通道,資產端拓展衍生品等重資產業務,負債端補充資本金且享有低融資成本紅利,因此業績增長的確定性更強,長期市場仍趨于龍頭集中;中小券商業績仍主要依賴于市場行情變化,具有更大的業績彈性,并在細分市場探索精品化、差異化發展路徑。

責任編輯:王曦晨

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)