新浪財經訊 11月28日,預見2020?中國分析師大會上,新浪金麒麟最佳分析師評選結果出爐。合計1.8萬億規模主動權益基金從35家券商的500個報名團隊中,票選出最佳分析師149名、新銳分析師83名、最佳研究所7個、特色研究所3個。

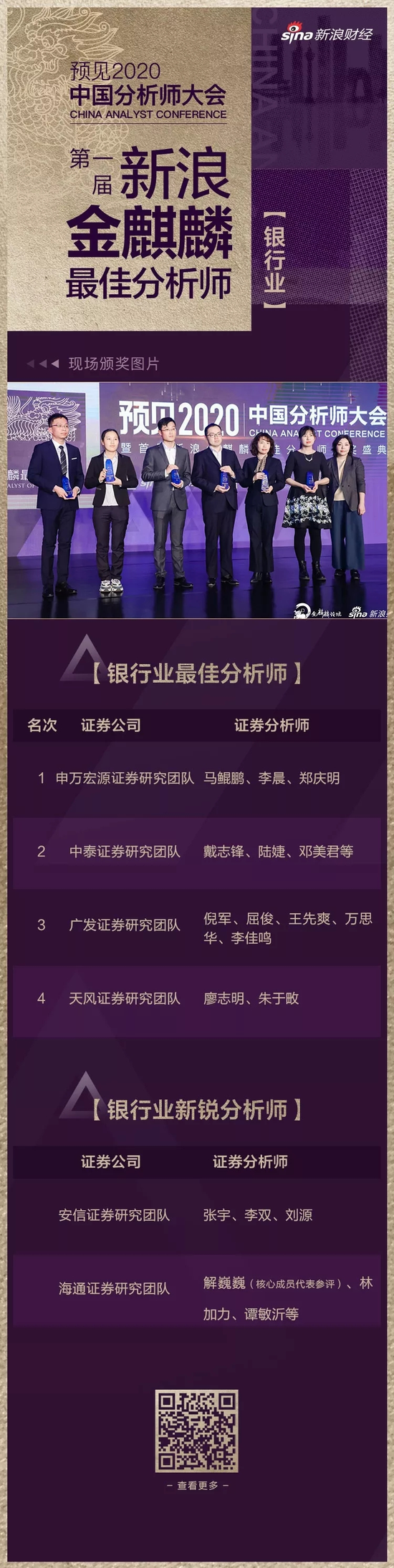

以下是金麒麟銀行業最佳分析師觀點匯總:

第一名 申萬宏源證券 馬鯤鵬 李晨、鄭慶明

銀行業三季度基本面繼續改善,歸母凈利潤增速較中報進一步提升,基本面確定性向好。外部輿論環境正在糾偏:市場對于銀行單方面讓利的錯誤認識正在修正,降低實體融資成本的前提是降低銀行負債成本,近期結構性存款等高成本負債的規范約束政策已陸續出臺;四季度外部經濟環境有望向好:金融數據預計持續改善,全面政策托底的背景下,四季度經濟數據有望回暖;非標嚴監管下來自銀行理財的增量資金配置需求:理財凈值化轉型、非標嚴監管的背景下,理財資金尋求高收益標準化資產的配置需求下將逐漸進入資本市場。

第二名 中泰證券 戴志鋒 陸婕、鄧美君等

銀行股投資邏輯:基本面穩健+估值穩定。1、我們系統回歸了銀行14年的表現,銀行收益主要源于基本面超預期,而市場偏好抑制其估值提升;呈現出“基本面持續超預期+估值下降”的特征。2、明年銀行所處環境:金融監管中性、總量政策弱持續、倒逼的市場化改革增加。3、未來銀行的投資邏輯轉變:銀行業高增長是“明日黃花”,但業績的穩健性會超市場預期(“弱周期”性),估值由于市場資金結構的變化而保持穩定。2019年,銀行股會帶來穩健收益。

第三名 廣發證券 倪軍 屈俊、王先爽、萬思華、李佳鳴

從基本面的角度看,負債成本的上行以及通脹帶來的名義GDP走穩可能使得貸款端的價格下行受到阻礙,息差可能緩慢下行,明年一季度中小銀行的營收中樞預計將下滑,其同業成本下行的滯后影響將完全消退,同時考慮到同比規模的較高基數,營收中樞預計將從20%以上下滑至10%左右,因此在2月份往后看雖然可能有絕對收益,但考慮到年報一季報的趨勢橫向比較,可能之后板塊難有相對收益。從結構上來看,明年負債和資產質量將重新成為核心矛盾。

第四名 天風證券 廖志明 朱于明

銀行股股價領先于基本面,跟隨基本面預期而動,經濟預期企穩催化下,未來一年銀行板塊估值仍有較大空間。

次龍頭估值被大幅低估,當前A股銀行股龍頭寧波銀行及招商銀行估值已修復至與全球標桿銀行相當水平。過去五年,龍頭相對板塊估值溢價率持續提升。在估值定價全球化過程中,次龍頭估值被大幅低估,莫低估次龍頭股價彈性。旗幟鮮明看多次龍頭-低估值且基本面較好的標的。

以下是金麒麟銀行業新銳分析師觀點匯總:

第一名 安信證券 張宇 李雙、劉源

四季度看多銀行股(相對收益+絕對收益)主要有四大原因:

一、資產質量依然穩健,估值有底。即便經濟持續下行,考慮前期不良消化充分、認定趨嚴,以及近年信貸投向的結構調整,資產質量也不會顯著惡化。

二、股價對銀行讓利實體、基本面下行的預期已反映得較為充分。后續對邊際利空鈍化,對邊際利好敏感。

三、買入銀行股相當于買入經濟企穩的正向期權。并且明年一季度的逆周期調節加碼是可以預見的。

四、從配置和防御的角度來看有較高性價比。銀行板塊估值處于低位,且年底面臨切換;與消費、科技等強勢板塊的漲跌幅和倉位差距逐漸拉大。

第二名 海通證券 解巍巍(核心成員)林加力(首席)、譚敏沂等

我們認為銀行板塊的驅動因素從政策因素重回經濟基本面與信用擴張,估值提升空間取決于經濟企穩的驅動力。同業利率已下降并保持較低,融資增速開始趨穩,而貨幣、監管環境仍然偏寬。同業剛兌打破后,流動性將持續受到呵護,難言對信用擴張的影響。對個體而言,資質較差的中小銀行負債成本上升,大行、股份行相對受益。首次違約主體逐季減少,信用風險邊際緩釋。資產端投放繼續分化。負債成本持平、息差或小幅波動。行業盈利增速有望向上。

責任編輯:王曦晨

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)