炒股就看金麒麟分析師研報,權(quán)威,專業(yè),及時,全面,助您挖掘潛力主題機會!

從三大產(chǎn)線招標,看屬于國產(chǎn)半導(dǎo)體設(shè)備的時代才剛剛到來 | 國君電子

來源:國泰君安證券研究

截至目前,全球90%的手機、80%的冰箱、76%的彩電都產(chǎn)于中國,然而中國制造的集成電路產(chǎn)值只占了全球的8.4%。

半導(dǎo)體制造行業(yè)的薄弱,讓中國每年進口了全球集成電路產(chǎn)品的60%。

在過去的很長時間里,雖然中國的半導(dǎo)體產(chǎn)業(yè)發(fā)展迅速,但一直呈現(xiàn)出封裝、設(shè)計強,制造弱的格局。

這一結(jié)構(gòu)與不同細分領(lǐng)域所需要的技術(shù)難度有關(guān)——發(fā)展較快的是技術(shù)壁壘低,勞動力成本優(yōu)勢明顯的封裝環(huán)節(jié);緊隨其后的是,一批諸如海思芯片的設(shè)計廠商也正在快速崛起;而相對薄弱的芯片制造行業(yè),正在得到越來越多的關(guān)注。

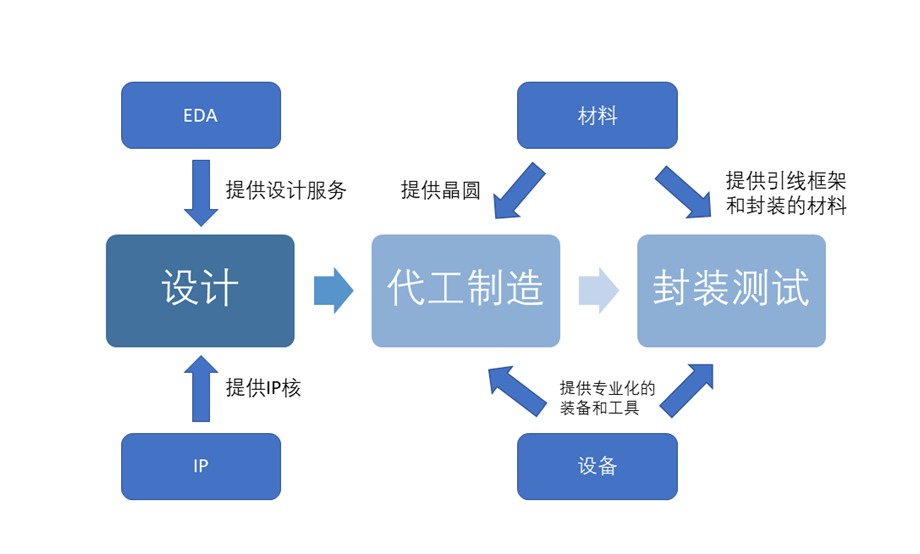

▼ 半導(dǎo)體產(chǎn)業(yè)垂直分工流程

和基礎(chǔ)環(huán)節(jié)

中國的“野心”,是讓集成電路產(chǎn)值在未來5-6年占到全球的三分之一,而這一點若想實現(xiàn),必須依賴于半導(dǎo)體制造行業(yè)的崛起。

2019年10月22日,大基金二期成立。根據(jù)規(guī)劃,其投資方向?qū)⒅攸c放在刻蝕機、薄膜設(shè)備、測試設(shè)備和清洗設(shè)備等芯片制造領(lǐng)域。

半導(dǎo)體制造若想大發(fā)展,設(shè)備必須先行。對于半導(dǎo)體設(shè)備領(lǐng)域來說,最好的時代才剛剛到來。

繼《越過7到10億的山丘,哪些國產(chǎn)半導(dǎo)體設(shè)備企業(yè)將突破盈利加速拐點?》,國泰君安電子團隊再次聚焦國產(chǎn)半導(dǎo)體設(shè)備生產(chǎn)商。

通過分析內(nèi)資關(guān)鍵產(chǎn)線的資本支出、產(chǎn)能規(guī)劃和具體設(shè)備的采購情況,國泰君安電子團隊指出,半導(dǎo)體設(shè)備的超長景氣周期剛剛開啟,設(shè)備支出大年預(yù)計在2023年后來臨,國產(chǎn)半導(dǎo)體設(shè)備三大巨頭(北方華創(chuàng)、中微半導(dǎo)體、盛美半導(dǎo)體)的業(yè)績有望隨之迎來爆發(fā)。

01

半導(dǎo)體設(shè)備產(chǎn)業(yè)

超長景氣周期開啟

由于內(nèi)資半導(dǎo)體制造生產(chǎn)線是國產(chǎn)設(shè)備廠商的主要客戶,因此國產(chǎn)半導(dǎo)體設(shè)備企業(yè)的發(fā)展與下游產(chǎn)線的需求息息相關(guān)。

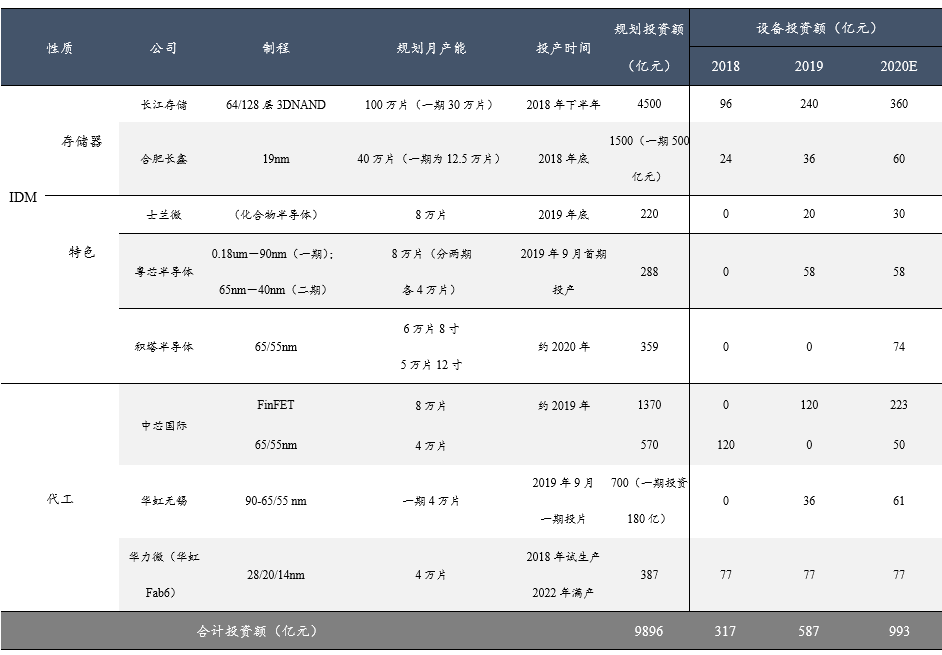

產(chǎn)線產(chǎn)能和資本支出是下游廠商設(shè)備采購的關(guān)鍵信號,我們先通過下面這張表格了解一下2019年內(nèi)資主要產(chǎn)線的產(chǎn)能和資本開支情況。

▼內(nèi)資產(chǎn)線國產(chǎn)設(shè)備支出將逐漸上升

數(shù)據(jù)來源:粵芯官網(wǎng),積塔半導(dǎo)體官網(wǎng),半導(dǎo)體行業(yè)觀察,EETime,國泰君安證券研究

備注:(1)假設(shè)中芯國際b3一期填滿;(2)中芯國際FinFET產(chǎn)線(14nm及以下)2019年對國產(chǎn)設(shè)備貢獻很少;(3)粵芯半導(dǎo)體第一批設(shè)備采購以海外設(shè)備為主,對國產(chǎn)設(shè)備貢獻少

從總投資額來看,長江存儲、華虹無錫、華虹Fab6等幾條代表性的內(nèi)資產(chǎn)線在2019年的設(shè)備總投資額為587億元,同比增長了85%。

那么,他們現(xiàn)在進展如何?國內(nèi)半導(dǎo)體設(shè)備企業(yè)又面對的是怎樣規(guī)模的機會?

02

內(nèi)資產(chǎn)線進展如何?

代工:華虹撐起半邊天

代工產(chǎn)線方面,由于中芯國際的兩條產(chǎn)線在2019年對國產(chǎn)設(shè)備貢獻較小。因此我們主要討論華虹系的兩條產(chǎn)線。

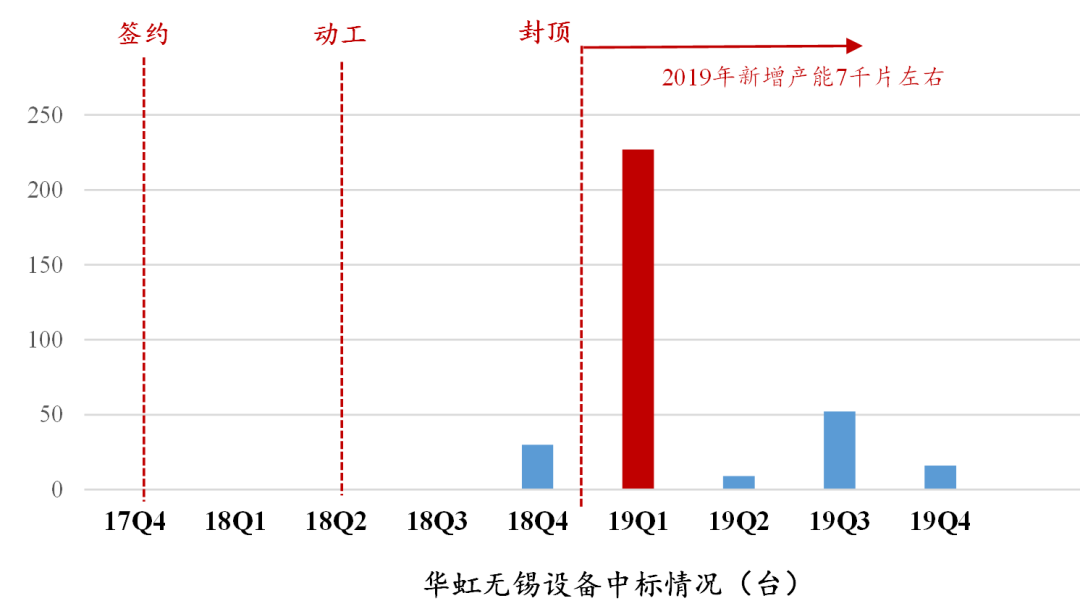

華虹無錫在2019年7月至12月設(shè)備訂單繼續(xù)放量,2019年新增月產(chǎn)能為7-8千片,其12寸產(chǎn)線是由8寸產(chǎn)線轉(zhuǎn)移而來,制程成熟,2020年月產(chǎn)能預(yù)計將達到2萬片。

目前該成熟制程產(chǎn)線主要以采購二手設(shè)備為主,其2019年設(shè)備投資額達到60億元,將持續(xù)拉動國產(chǎn)設(shè)備成長。

▼華虹無錫2019年設(shè)備訂單總量

同比有所提升

數(shù)據(jù)來源:中國國際招標網(wǎng),國泰君安證券研究

備注:數(shù)據(jù)更新到2019年12月初;招標及中標信息中所含有demo機臺的數(shù)量暫且未知;產(chǎn)線收入確認與下達訂單中間約有3個季度的時間差

華虹Fab6在2019年至今設(shè)備總量以及國產(chǎn)設(shè)備采購量都不高,2019年月產(chǎn)能新增1萬片,到2022年底計劃月產(chǎn)能達4萬片。

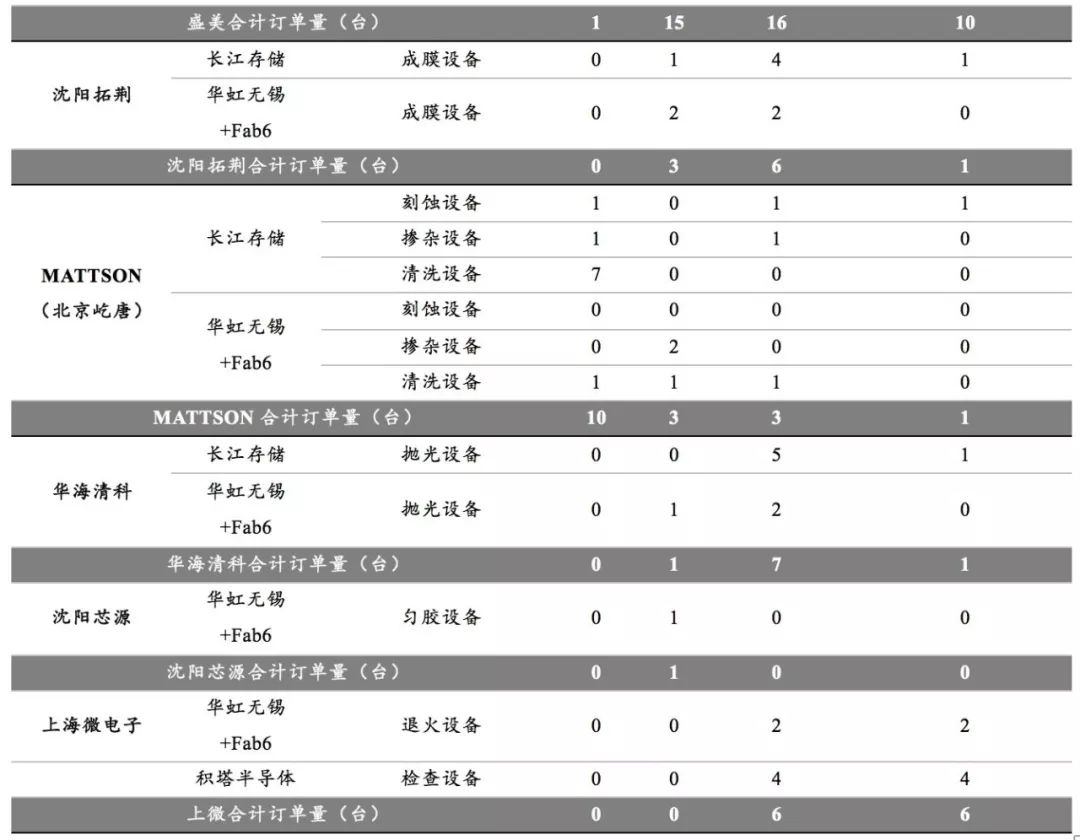

具體到對下游三大巨頭的采購,華虹集團對北方華創(chuàng)設(shè)備的采購主要集中在爐管、清洗、刻蝕設(shè)備、成膜設(shè)備四大類。

2019年1月至12月初,華虹無錫廠在北方華創(chuàng)共采購刻蝕設(shè)備 2臺,PVD1臺,爐管2臺,我們預(yù)估2019年全年華虹系產(chǎn)線采購金額為1億元,對北方華創(chuàng)收入拉動作用明顯增長。由于收入確認晚于下達訂單約3個季度,因此部分2019年訂單轉(zhuǎn)銷至2020年確認收入,該部分金額約為0.22億元。

2020年及之后,隨著華虹系產(chǎn)線擴產(chǎn)提速,未來設(shè)備需求將進一步提升。

華虹系對中微半導(dǎo)體的采購主要集中在CCP介質(zhì)刻蝕,2019年1-12月華虹無錫共下單7臺。我們按照招股說明書中單個的腔體價格估算出2019年華虹體系對中微刻蝕設(shè)備的收入貢獻為0.9億元。同樣由于收入確認晚于下達訂單約3個季度,因此部分2019年訂單轉(zhuǎn)銷至2020年確認收入,該部分金額約為0.7億元。

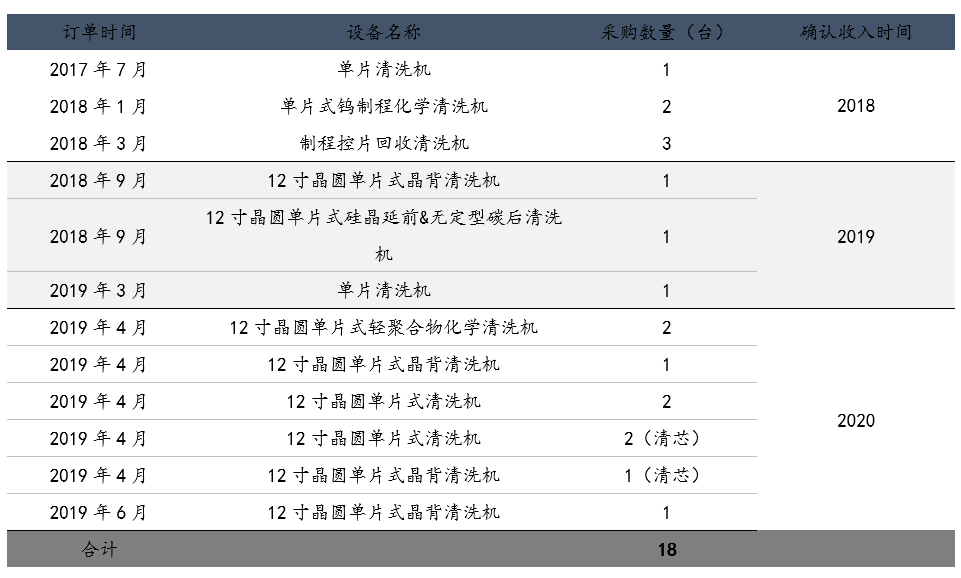

2019年1-12月,華虹無錫共采購盛美清洗設(shè)備6臺,采購金額約1.2億元,預(yù)計對盛美的收入貢獻為1.4億元。

此外,華虹系還對北京屹唐的等離子去膠機、上海微電子的退火設(shè)備、華海清科的拋光設(shè)備和陽芯源微的勻膠設(shè)備等其他國產(chǎn)設(shè)備的收入有一定貢獻,拉動了國產(chǎn)設(shè)備廠商的業(yè)績。

IDM:武漢長存訂單創(chuàng)新高

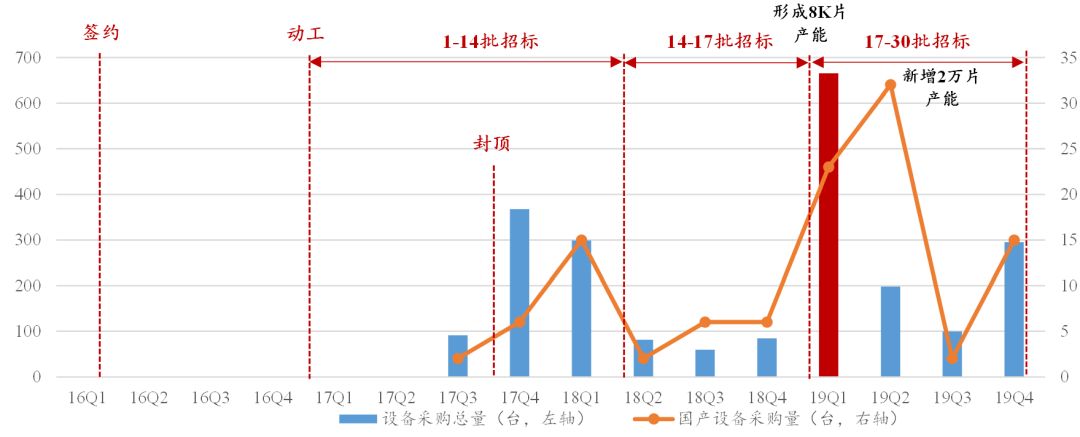

存儲器IDM產(chǎn)線方面,2019年是長江存儲產(chǎn)能擴張的第二階段,月產(chǎn)能達到2.8萬片左右,成為了國產(chǎn)設(shè)備需求的主要拉動力。

長江存儲2019年設(shè)備采購總量以及對國產(chǎn)設(shè)備采購量均創(chuàng)紀錄。截止到2019年12月初,長江存儲產(chǎn)線2019年共采購設(shè)備1370臺,同比于 2018年的采購量增長了160%,其在2019年Q1單季度的國產(chǎn)設(shè)備采購量便達到55臺,超過2018年全年國產(chǎn)設(shè)備采購總和;2019年Q4長江存儲共采購設(shè)備295臺,其中15臺為國產(chǎn)設(shè)備,國產(chǎn)設(shè)備采購量環(huán)比同比均有所提升。

長江存儲2018-2020年三年的產(chǎn)線規(guī)劃總投資額高達1500億元,規(guī)劃總產(chǎn)能高達30萬片/月(分三期,每期10萬片)。

▼長江存儲2019年設(shè)備采購總量

以及國產(chǎn)設(shè)備采購量均創(chuàng)紀錄

數(shù)據(jù)來源:中國國際招標網(wǎng),國泰君安證券研究

備注:數(shù)據(jù)更新到2019年12月初

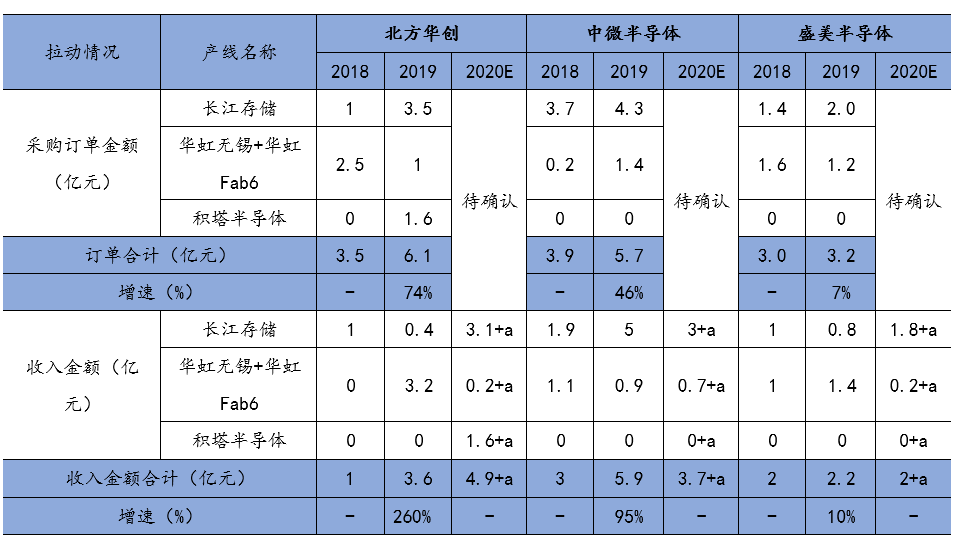

具體到下游公司的采購,長江存儲2019年1月至2019年12月初其共采購北方華創(chuàng)的Al PAD PVD 1臺,刻蝕設(shè)備6臺,爐管31臺,我們預(yù)估采購金額在3.5億元左右,同比增長超過200%。

由于收入確認的3個季度時間差,因此部分2019年訂單轉(zhuǎn)銷至2020年確認收入,該部分金額約為3億元。

長江存儲對中微半導(dǎo)體的采購也主要集中在CCP介質(zhì)刻蝕,2019年長江存儲在中微的采購金額約為4.3億元,同比增長18%,收入金額增長160%達到5億元。同樣由于收入確認晚于下達訂單約3個季度,我們預(yù)計部分2019年訂單轉(zhuǎn)銷至2020年確認收入,該部分金額約為3億元。

長江存儲產(chǎn)線約30%的清洗設(shè)備來自盛美半導(dǎo)體,2019年長江存儲對于盛美清洗設(shè)備的采購金額預(yù)計同比增長約43%達到2億元,收入金額達到0.8億元,同時約1.8億元的2019年訂單將轉(zhuǎn)銷至2020年確認收入。

▼2019年長江存儲的絕大多數(shù)訂單

將在2020年確認收入

數(shù)據(jù)來源:中國國際招標網(wǎng),國泰君安證券研究

備注:(1)清芯科技是盛美半導(dǎo)體的香港銷售公司;(2)數(shù)據(jù)更新到2019年12月初

展望2020年,武漢產(chǎn)線預(yù)計將繼續(xù)投資約200億元,月產(chǎn)能將新增3萬片達到約6萬片,2021年月產(chǎn)能預(yù)計將達到10萬片,訂單需求持續(xù)增加。

除了三大產(chǎn)線,積塔半導(dǎo)體對下游設(shè)備的拉動同樣不容小覷,截止到2019年12月初,積塔半導(dǎo)體2019年共采購設(shè)備數(shù)量為196臺,期中,國產(chǎn)設(shè)備的采購總數(shù)為69臺,均集中在2019年下半年。其在2020年上半年將進一步啟動并完成12寸產(chǎn)線擴產(chǎn)的設(shè)備采購,對國產(chǎn)設(shè)備需求將進一步提升,對于本土IC設(shè)備企業(yè)的訂單金額以及收入金額將有顯著拉動。

▼關(guān)鍵內(nèi)資產(chǎn)線對國產(chǎn)設(shè)備采購量

呈現(xiàn)增長趨勢

數(shù)據(jù)來源:中國國際招標網(wǎng),國泰君安證券研究備注:(1)數(shù)據(jù)更新到2019年12月初;(2)招標及中標信息中所含有demo機臺的數(shù)量暫且未知;(3)因為部分公司設(shè)備是通過代理公司售出因此數(shù)據(jù)可能存在一定誤差,后續(xù)會進一步更新;(4)部分設(shè)備進入產(chǎn)線并不是通過招標方式采購,所以導(dǎo)致統(tǒng)計數(shù)據(jù)存在一定誤差,后續(xù)會進一步更新;(4)產(chǎn)線收入確認與下達訂單中間約有3個季度的時間差;(5)由于積塔半導(dǎo)體先擴產(chǎn)8英寸產(chǎn)線因此其在2019年僅采購了北方華創(chuàng)的設(shè)備,2020年隨著12寸產(chǎn)線擴產(chǎn)啟動,在加大對北方華創(chuàng)設(shè)備采購的基礎(chǔ)上,其將進一步采購中微以及盛美等廠商的設(shè)備。

總體來看,2019年關(guān)鍵內(nèi)資產(chǎn)線對國產(chǎn)設(shè)備采購量呈現(xiàn)增長趨勢。依靠長江存儲與華虹系三條產(chǎn)線,國產(chǎn)半導(dǎo)體設(shè)備三大巨頭訂單量與業(yè)績均取得了可觀增長。

▼三巨頭2019年業(yè)績實現(xiàn)可觀增長

數(shù)據(jù)來源:中國國際招標網(wǎng),產(chǎn)業(yè)鏈調(diào)研,國泰君安證券研究

備注:數(shù)據(jù)更新到2019年12月初;+a表示2019Q4剩余訂單轉(zhuǎn)銷以及部分2020訂單(可當年確認)帶來的增量收入

03

國產(chǎn)化的良機

面對中國半導(dǎo)體行業(yè)的崛起,外資企業(yè)嚴防死守,未來國產(chǎn)設(shè)備如何突圍,我們認為應(yīng)該從國產(chǎn)設(shè)備和內(nèi)資產(chǎn)線兩個維度來尋找出路。

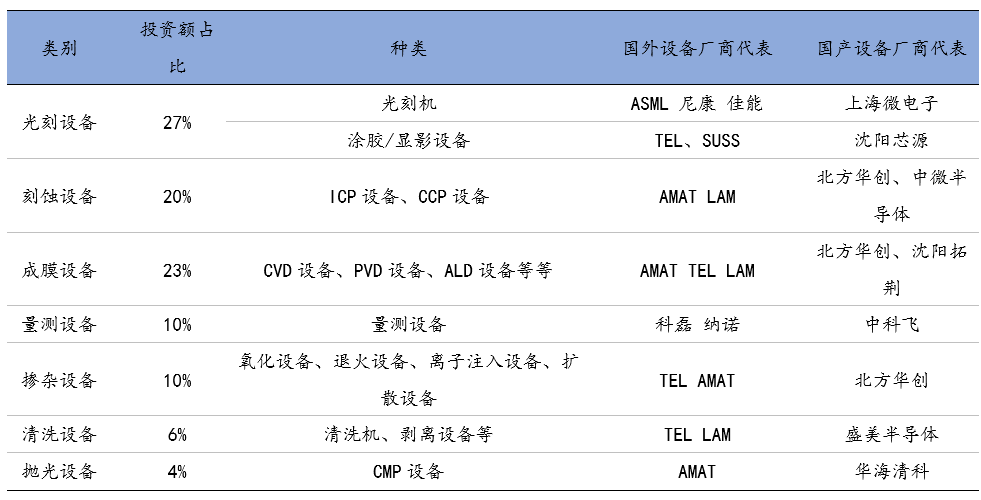

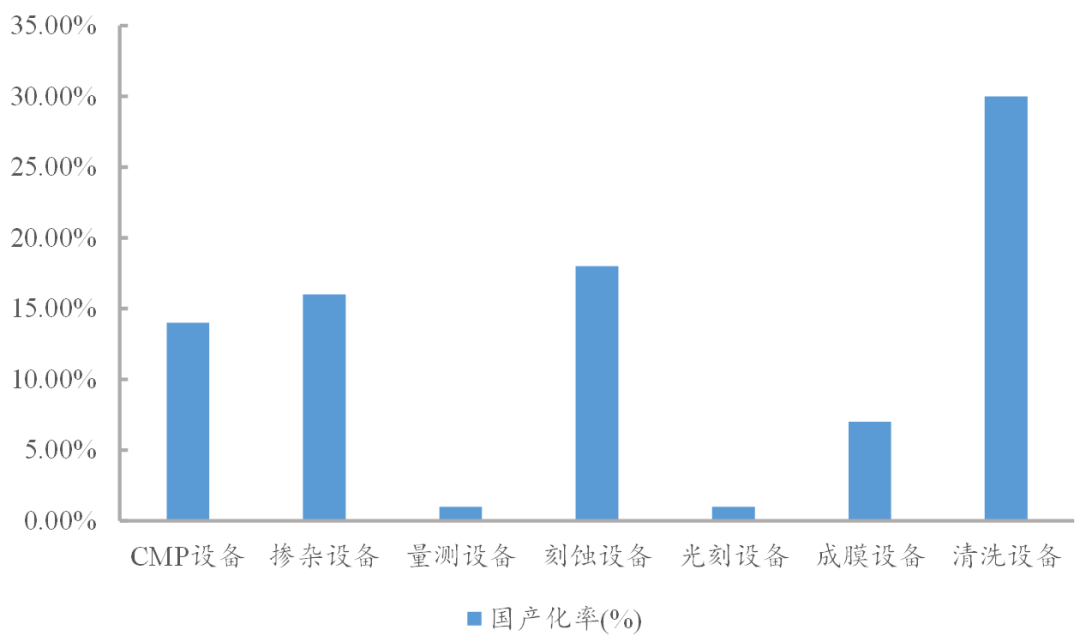

設(shè)備方面,技術(shù)難度高的關(guān)鍵性設(shè)備仍由外企把持,如投資額最高的光刻設(shè)備仍然是日本的占比最高,先進光刻機則依然由荷蘭ASML壟斷,整體國產(chǎn)化率不足2%,且國產(chǎn)光刻設(shè)備僅為涂膠顯影設(shè)備,并非高技術(shù)難度的核心光刻機。量測設(shè)備同樣國產(chǎn)化率不足2%,主要供應(yīng)方還是美國企業(yè)占比最高。此外,投資額達23%的成膜設(shè)備國產(chǎn)化率也不足10%。

但與此同時,我們看到內(nèi)資龍頭在部分細分領(lǐng)域已有突破,如中微半導(dǎo)體CCP刻蝕機在大陸晶圓廠市場占比為25%,北方華創(chuàng)則是約有22%的IC設(shè)備通過產(chǎn)線驗證。

此外,刻蝕設(shè)備、摻雜設(shè)備和CMP設(shè)備方面也看到了國產(chǎn)化的曙光,當前三者國產(chǎn)化率在15%左右,而清洗設(shè)備的國產(chǎn)化率更是達到了30%。

總體來看,半導(dǎo)體設(shè)備國產(chǎn)化前路漫漫,但國產(chǎn)設(shè)備在逐步進入大陸產(chǎn)線后占比在持續(xù)提升,內(nèi)資企業(yè)均已經(jīng)開啟加速追趕模式,未來具備較大的突破潛力。

▼關(guān)鍵設(shè)備已逐步實現(xiàn)國產(chǎn)化

數(shù)據(jù)來源:格羅方德,半導(dǎo)體行業(yè)觀察,國泰君安證券研究

下游產(chǎn)線方面,根據(jù)半導(dǎo)體行業(yè)觀察以及各公司官網(wǎng)數(shù)據(jù),武漢長存、長鑫、中芯14nm、中芯國際65/55nm、積塔、華虹無錫、華虹FaB6、士蘭微、粵芯這幾條主要產(chǎn)線2018-2020年規(guī)劃的設(shè)備總投資額約為7916億元。

我們選取長江存儲、華虹無錫以及華力微三條產(chǎn)線作為統(tǒng)計樣本,預(yù)計當產(chǎn)線建設(shè)完成后設(shè)備總體國產(chǎn)化率可以達到25%,因此可以得到整個項目在2018-2020年對國產(chǎn)設(shè)備總體需求空間約為1979億元,其中2020年可以達到94.8億元,同比增長69%。

與國產(chǎn)設(shè)備相類似的是內(nèi)資產(chǎn)線的國產(chǎn)化率也在呈現(xiàn)逐步提升趨勢。

▼各類設(shè)備國產(chǎn)化率情況統(tǒng)計

數(shù)據(jù)來源:中國國際招標網(wǎng),國泰君安證券研究

備注:(1)選取長江存儲、華虹無錫與華虹Fab6作為統(tǒng)計樣本;(2)數(shù)據(jù)更新截止到2019年12月初

總體來看,半導(dǎo)體設(shè)備是大基金二期重點扶持的行業(yè),伴隨著半導(dǎo)體去庫存周期落幕疊加建廠潮的進一步拉動,半導(dǎo)體設(shè)備行業(yè)將開啟長景氣周期。

在目前國產(chǎn)設(shè)備廠商滲透率仍有所不足,且內(nèi)資產(chǎn)線的國產(chǎn)化率呈現(xiàn)逐步提升的良好趨勢下,刻蝕、成膜與清洗等設(shè)備方面均具備較大的突破潛力。

從各條產(chǎn)線的實際情況來看,2018年與2019年實際投資額少于計劃投資金額,我們預(yù)計半導(dǎo)體設(shè)備的大年將在2023年后來臨。

新浪聲明:新浪網(wǎng)登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內(nèi)容僅供參考,不構(gòu)成投資建議。投資者據(jù)此操作,風(fēng)險自擔(dān)。免責(zé)聲明:自媒體綜合提供的內(nèi)容均源自自媒體,版權(quán)歸原作者所有,轉(zhuǎn)載請聯(lián)系原作者并獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內(nèi)容涉及投資建議,僅供參考勿作為投資依據(jù)。投資有風(fēng)險,入市需謹慎。

責(zé)任編輯:陳志杰

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)