來源:海通石油化工

投資要點

股票的估值方法主要分為相對估值法和絕對估值法。相對估值法主要包括市盈率PE法、市凈率PB法、市銷率PS法、市現率PCF法以及企業價值倍數EV/EBITDA;絕對估值法主要包括股利貼現模型DDM和自由現金流折現模型DCF。對于周期股而言,目前市場上主流的估值方法為PE法和PB法。對于資源類公司,也可使用一些特殊的估值方法,如市值/資源儲量比等。

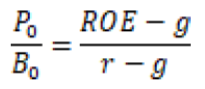

PE和PB估值三大驅動因素:ROE(凈資產收益率)、g(增長率)、r(股東要求回報率)。由于ROE(凈資產收益率)是衡量公司及行業盈利水平及景氣度的一個重要指標,對周期股而言通常波動幅度較大,且各子行業、各公司之間會有顯著差異,在假設股東要求回報率(r)與增長率(g)不變的情況下,化工行業的PE和PB受ROE的影響較大。

周期股估值的共性。我們以鋼鐵、煤炭、基礎化工、石油化工、建材、房地產、機械這7類周期行業為例,分析其使用PE和PB估值法估值的共性。7個周期行業PE中樞和底部均值分別為26倍和11倍,PB中樞和底部均值分別為2.1和1.4倍,與ROE相關性強,同時對產品價格漲跌敏感性強。

PB是周期股估值的良好指標,與ROE水平相關性較高。PB估值法能夠提供投資者較高的安全邊際,PB和化工指數歷史走勢具有較強的相關性,是周期股估值的良好指標。ROE一定程度上決定了PB中樞和底部的高低,化工全行業的PB中樞在2.67倍,底部區域在1.5-1.7倍之間。截至2019年8月30日化工行業PB為1.56倍,從歷史看處于底部區域。

PE是周期股估值的重要參考指標,受ROE影響較大。PE估值法將股價和公司盈利情況很好地結合,PE和化工指數歷史走勢具有較強的相關性,但是當周期股處于虧損時不太適用,是周期股估值的重要參考指標。ROE一定程度上決定了PE中樞和底部的高低,化工全行業的PE中樞在38倍,底部區域在16-20倍之間。截至2019年8月30日化工行業PE為14倍,從歷史看處于底部區域。

市值/油氣儲量比和市值/標準化儲量凈現值比估值對資源類公司估值具有一定的指導意義。以油氣行業為例,市值/油氣儲量比和市值/標準化儲量凈現值比與油氣資源公司儲量的開發和生產緊密相關,油氣儲量和標準化儲量凈現值本身反應了油價的變化,對油氣公司市值應該具有一定指導意義。

投資建議。根據PB、PE估值方法,結合ROE水平,我們篩選出以下公司值得關注:1)綜合油氣產業鏈一體化公司,包括中國石油、中國石化;2)民營大煉化公司,包括桐昆股份、恒逸石化、榮盛石化、恒力石化等;3)其他石化公司,包括衛星石化、上海石化、齊翔騰達、新奧股份、廣匯能源等;4)優質白馬公司,包括萬華化學、華魯恒升、揚農化工等。

風險提示:單一估值方法對某些時期周期股估值不適用等。

報告正文

1.估值方法概述

1.1股票估值理論:相對估值法和絕對估值法

股票的估值方法主要分為相對估值法(市盈率PE法、市凈率PB法、市銷率PS法、市現率PCF法以及企業價值倍數EV/EBITDA)和絕對估值法(股利貼現模型DDM、自由現金流折現模型DCF)。相對估值法是將目標公司與可比公司對比,用可比公司的價值衡量目標公司的價值;絕對估值法是通過對上市公司歷史、當前的基本面分析和對未來反映公司經營狀況的財務數據的預測獲得上市公司股票的內在價值。

對于周期股而言,目前市場上主流的估值方法為PE法和PB法。由于周期股受宏觀經濟和行業景氣周期影響很大,且產品價格波動幅度較大,未來的現金流和股利難以預測,因此絕對估值法中的DCF法、DDM法以及相對估值法中的PCF法在實際操作中適用性較弱。而PS法采用股價與每股銷售額的比率,對于周期性強、業績波動大的公司也難以準確估值。目前市場上對于周期股主流的估值方法為PE法和PB法。

其中,PE法更能有效地反映一個企業的盈利狀況,但是對于周期行業,公司EPS往往波動較大,導致PE穩定性較差;而PB法采用股價與凈資產的比值,公司凈資產通常不會出現負值,且比EPS更為穩定,但是其缺陷在于不同規模公司之間難以進行比較。除此兩種估值方法之外,對于資源類公司,也可使用一些特殊的估值方法,如市值/資源儲量比、市值/標準化儲量凈現值等。由于各估值方法均有其優勢和短板,對于不同類型的公司適用范圍也不同,因此我們常結合其中的多種估值方法來進行估值。

1.2 PE和PB估值法三大驅動因素:ROE、g、r

我們首先從理論上分析,尋找PE和PB的重要決定因素。

理論基石:剩余收益估價模型。1995年,奧爾森以DDM模型為基礎,建立了公司權益價值與會計變量之間的關系,提出剩余收益估價模型。所謂剩余收益(RI)是指公司的凈利潤與股東所要求的回報之差。其基本觀點認為企業只有賺取了超過股東要求回報的凈利潤,才算是獲得了真正的剩余收益。

其中B0是公司目前的每股凈資產,EPS1為預期的每股凈利潤,而RI1則為預期的每股剩余收益,r為股東要求的回報率。因此,將企業預期剩余收益按照一定的貼現率進行貼現再加上當期權益價值就是股票的內在價值。

再進一步,如果我們假設公司的剩余收益以穩定的復合增長率g增長,那么就可以將公司的內在價值表示成與GGM(戈登增長模型)類似的形式:

我們將前兩式結合,可以得到PB的表示式:

同時,根據PE與PB之間的關系,可以最終表示出動態市盈率(leadingPE)和靜態市盈率(trailing PE)。靜態市盈率為股價與上一期折算的每股收益的比值,通常可以通過歷史數據獲得;而動態市盈率是靜態市盈率與下一期利潤增長率的比值,可獲得性較差。本文如無特殊說明,PE均指靜態市盈率,ROE為預期ROE。

由公式可知,PE和PB均受 ROE(凈資產收益率)、g(增長率)、r(股東要求回報率)三大因素綜合影響。其中,r為股東要求回報率,或稱資本成本,根據CAPM(資本資產定價模型,E(R)= ??-??+ERP)模型,股東要求回報率等于預期的無風險收益率??-??加上股權風險溢價ERP;公司復合增長率(g)可用來衡量一個企業的成長情況,各公司間相差較大。

在r,g不變的情況下,PE和PB與ROE正相關,即高ROE的公司能夠享受高估值。在r,ROE不變情況下,當ROE>r時,PB與g正相關,即高成長的公司能夠享受高估值;當ROE

如無特別說明,本文涉及的PE、PB均為行業中值。

2.周期股估值的共性

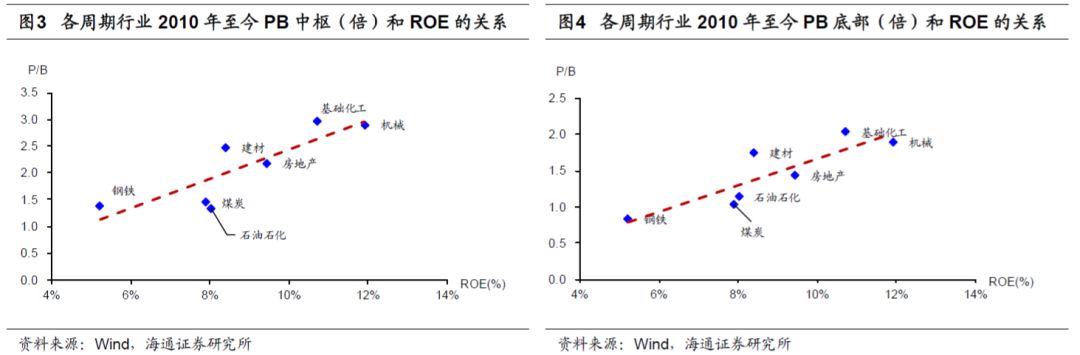

我們以鋼鐵、煤炭、基礎化工、石油化工、建材、房地產、機械這7類周期行業為例,分析其使用PE和PB估值法估值的共性。

2010年至今7個周期行業PE中樞和底部均值分別為26倍和11倍,PB中樞和底部均值分別為2.1和1.4倍,與ROE相關性強。我們分析了7個周期行業自2010年以來到2019年7月31日的PE和PB中樞(后如無特殊說明,中樞代表中位數)和底部與ROE均值的關系,發現其基本分布在PE-ROE和PB-ROE趨勢線附近,即這些周期行業估值中樞/底部與ROE相關性較強。

與其他周期行業相比,基礎化工PE(PB)中樞和底部最高,分別為46(3.0)倍和16(2.0)倍,而其平均ROE也高達10.7%;煤炭行業PE中樞和底部較低,分別為15倍和8倍,其平均ROE為7.9%;鋼鐵行業PB中樞和底部較低,分別為1.4倍和0.8倍,其平均ROE為5.2%。7個周期行業平均PE中樞/底部為26.4/10.9倍,平均PB中樞/底部為2.1/1.4倍。

周期行業ROE對產品價格漲跌敏感性強。周期行業的另一大特征就是產品價格呈周期性波動,產品的市場價格是企業盈利的基礎。因此,產品價格漲跌通過對公司毛利率和凈利率的影響直接影響周期股的ROE,進而影響其估值。

煤炭、鋼鐵、基礎化工、建材四個周期行業從2012年至2015年底價格指數均逐漸下行,受此影響,ROE均值也隨之下降,敏感性較強。當2016年至2017年底四行業價格指數觸底反彈,逐漸修復,ROE均值也緊隨產品價格上漲而迅速上升。

根據以上分析,對于周期行業,當我們使用PE法和PB法對其進行估值時,估值中樞與底部和ROE相關性較強,同時ROE對產品價格漲跌敏感性強。鑒于以上共性,我們主要以化工行業為例,對周期行業估值方法進行深入分析和探討。

3.PB估值法對周期股適用效果較好

3.1PB法是周期股估值的良好指標

PB估值法相對于其它估值法穩定性更好,能夠提供投資者較高的安全邊際。相比于PE、PCF等基于利潤表或現金流量表的估值方法,市凈率PB估值法由于公司的凈資產價值相對穩定、容易計算和維持,因此非常適合已經進入相對成熟期的行業及公司使用。而且因為公司的凈資產相對比較穩定,因此PB估值法能給予投資者較高的安全邊際。

市凈率(PB)已被證明是預測股票收益率的重要因素。曾首次提出“有效市場假說”的美國著名經濟學家尤金·法馬,因與肯尼思·弗倫奇共同提出“Fama-French三因子定價模型”,獲得2013年度諾貝爾經濟學獎。Fama-French三因子模型是基于對美國股市歷史回報率的實證研究,在CAPM資產定價模型的基礎上,添加了市值因子(SMB)和市凈率因子(HML)改進而成。他們通過數據統計得出,股票的回報率可以基本由三個因素:市場風險、市值、市凈率來較充分解釋。模型中的HML因子,即是賬面市值比(市凈率倒數),這也充分反映了PB對于股票估值和定價的決定性作用。

我們認為,相比基于盈利和現金流的PE、DCF或者DDM法,大部分的周期性公司更適合PB法。因為這些基于盈利和現金流的方法需要對企業未來的整體經營狀況進行估計,較為適合盈利及增速相對穩定的公司。對于周期性行業,企業利潤受經濟波動以及商品價格變化影響較大,未來的利潤及增速難以準確預測。此外當行業周期不佳時,很多周期性公司的凈利潤往往出現短期的極端虧損情況,自由現金流入不敷出,此時PE法和DCF法無法使用。

對于周期性行業,長期來看PB估值和行業指數走勢相關性強。我們選取2005年以前上市的103家化工行業公司作為化工指數樣本進行分析,2005年以來行業指數的走勢與成份股PB中值走勢擬合較好,相關系數達0.59,呈現出較強的相關性。特別是行業PB每次周期的頂部區域和底部區域,也恰好對應行業指數的高點和低點。我們認為,PB法作為預測指標更為直觀、可操作性更強,是周期股估值的良好指標。

化工全行業整體PB底部大致在1.4-1.7倍之間。在2005、2008、2012、2019年四次化工行業景氣周期下行過程中,化工全行業PB中值水平都下探到1.4-1.9倍的區間。若把相對估值分位點10%(以歷史最高PB作為100%,最低PB作為0%,估值分位點10%即歷史上每日PB中最低的10%處的PB值)以下定義為底部區域,則化工行業PB底部區域在1.4-1.7倍之間。若把相對估值分位點90%以上定義為頂部區域,則化工行業PB頂部區域在4.2-6.0倍之間。

2006年10月以來,化工行業PB最低為1.27倍,最高為5.99倍,中位數為2.67倍,截至2019年8月30日為1.56倍,相對估值分位點為4.3%。目前,化工行業正處于歷史底部區域。

PB估值法也存在部分局限性。由于不同公司利用凈資產獲得收益的能力(ROE)不同,因此不同行業的公司,甚至同行業不同地位及產業鏈的公司的PB底部和頂部具體倍數并不相同,不能一概而論。此外,對于處于行業爆發期,凈利潤增長穩定且迅速,并且能不斷獲得外部融資的公司,由于公司未來發展前景廣闊,我們認為使用PB估值過于保守,不能全面反映公司的潛在價值。

3.2 PB估值水平受ROE水平影響較大

從邏輯上來看,公司價值=凈資產價值+未來能獲得的收益價值。其中凈資產價值在一定程度上受到資產質量的影響,其中貨幣資產質量最高,其次是固定資產及在建工程等,存在一定風險且質量較難評估的資產則包括商譽、存貨、應收賬款等。除此之外,未來能獲得的收益價值則可以用凈資產收益率(ROE)進行衡量,它反映了公司利用單位數額凈資產能獲得的盈利的能力水平。

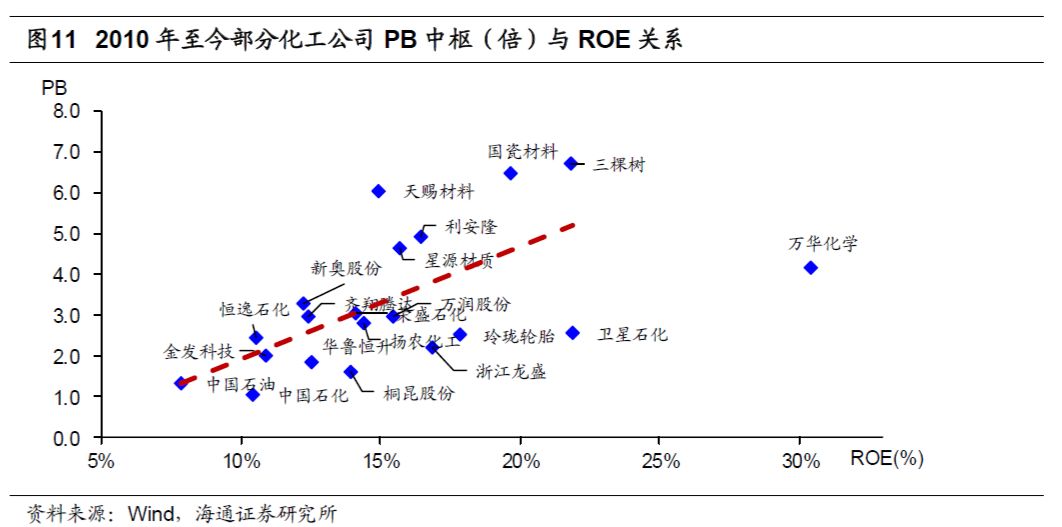

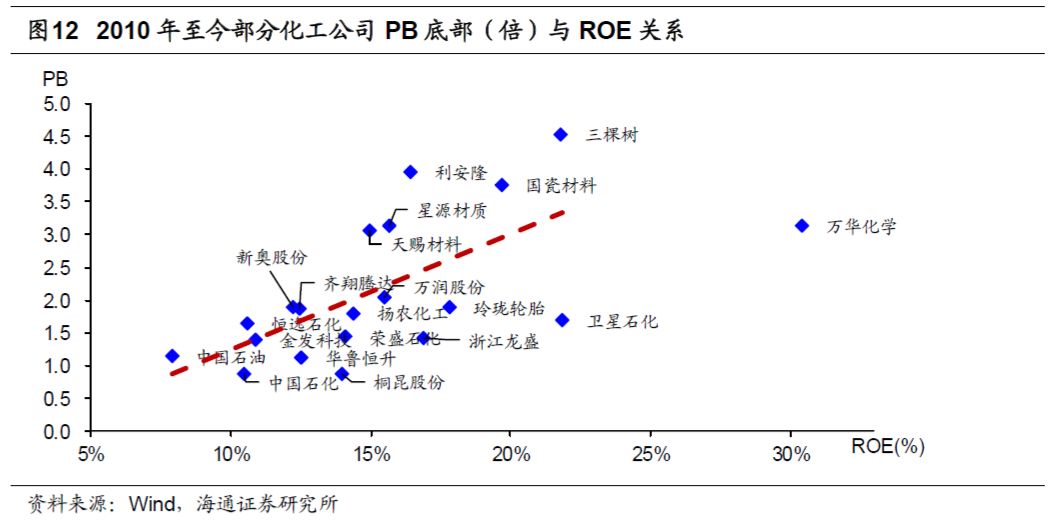

公司的ROE平均水平與PB估值中樞及底部具有一定相關性。根據上面的分析,ROE是PB的重要驅動因素之一,兩者具有一定的正相關性。我們對20家化工行業的龍頭企業2010年至今的ROE均值及PB進行分析,其PB中樞及底部基本都分布在PB-ROE趨勢線附近,表明實際市場環境中ROE一定程度上會影響PB水平。

對于同一細分行業的公司,ROE水平對于其PB中樞及底部影響較大。以上海石化和華錦股份為例,兩家公司都屬于煉油化工一體化綜合性石油化工企業,都是以石油制品和石油化工產品為主,因此凈利潤變化、股價走勢和PB估值走勢都比較接近。兩家公司的主要差異在于,上海石化的ROE水平顯著高于華錦股份,2011年以來ROE的平均值為11.43%,中位值為13.55%,高于華錦股份的3.78%和8.70%。因此,自2011年以來,上海石化PB估值水平始終高于華錦股份;而在2014年中及2019年初的估值探底時期,上海石化的PB估值均在1.8倍觸底,高于華錦股份的0.75倍。

3.3PB法篩選低估值化工公司

當前部分化工龍頭公司PB估值已處于歷史底部區域。2018以來,化工行業全行業PB估值一路下行,至2019年初觸底反彈。截至2019年8月30日,仍有部分化工行業龍頭公司估值水平較低。我們從197家2012年以前上市的化工公司中,篩選出流通市值及ROE均值處于行業前50%,同時相對PB估值分位點處于10%以下的低估值績優龍頭企業,包括衛星石化、恒逸石化、齊翔騰達、新奧股份、中國石油、中國石化、上海石化等,我們認為其估值水平及股價目前處于底部區域。

4.PE:與股價變動相關性較強,可作為周期股估值的參考指標

4.1PE法可做為周期股估值的參考指標

我們選取2005年以前上市的103家化工行業公司作為化工指數樣本進行分析,2005年以來行業指數的走勢與成份股PE相關性較強,相關系數為0.58。如PE在2007 Q4達到峰值時,股價指數也處于高位;在2008年底PE處在底部區域時,股價指數也在低位徘徊。對于周期股而言,在公司出現虧損情況下PE法不太適用,因此PE法是周期股估值的重要參考指標。根據歷史數據分析,化工行業PE底部區域在16-20倍之間,PE中樞為38倍。截至2019年8月30日,化工行業PE水平為14倍,處于相對底部區域。

以華魯恒升和揚農化工為例,兩者PE和收盤價變化趨勢相關性較高。在2008年底,華魯恒升和揚農化工的PE均分別下降至5倍和10倍的底部區域,其股價也分別回落至10元/股和20元/股左右。2005年以來華魯恒升和揚農化工的PE與其股價走勢的相關性較高,相關系數分別為0.70和0.30。

4.2ROE能夠影響PE水平

根據上述分析,PE與股價具有較強的相關性。由于PE的決定因素較多,根據前述理論分析,在假設股權回報率r和增長率g不變的情況下,ROE與PE正相關。我們認為在10年或者更長的時間尺度下,ROE水平在很大程度上影響PE水平。

我們分析了21家化工龍頭企業自2010年以來PE中樞和底部與ROE均值的關系,其中絕大部分公司位于PE-ROE的趨勢線附近,表明實際市場環境中ROE一定程度上會影響PE水平。

與其他子行業相比,農化的龍頭公司揚農化工、華魯恒升PE中樞較低,處在20倍左右區域;石油化工的三家龍頭公司齊翔騰達、中國石油、中國石化PE底部較低,處在7-11倍區域;化學制品整體PE中樞/底部較高,其中70%的企業在30/10倍以上;化學原料中,萬華化學的ROE均值30.4%,遠高于其他龍頭公司,但是其PE中樞/底部卻為16/6倍,遠離PE-ROE趨勢線。

由于ROE水平差異,近10年揚農化工PE水平整體高于華魯恒升。由于兩者同處農化行業,其估值受行業景氣周期影響變化趨勢非常類似,2010年以來揚農化工的PE中樞為22倍,高于華魯恒生的17倍。而在化工行業整體估值見底的2018年,揚農化工仍保持12倍的PE,而同期華魯恒生PE降至6倍,為2010年來的最低值。從ROE水平來看,近10年揚農化工和華魯恒升的ROE均值分別為14.4%和12.5%,揚農化工ROE水平整體高于華魯恒升,我們認為這也是其PE中樞和底部較高的一個重要原因。

4.3PE法篩選低估值化工公司

當前部分化工龍頭公司PE估值已處于歷史底部區域。2018以來,化工行業全行業PE估值一路下行。截至2019年8月31日,仍有部分化工行業龍頭公司估值水平較低。我們從197家2012年以前上市的化工公司中,篩選出流通市值及ROE均值處于行業前50%,同時相對PE估值分位點處于10%以下的低估值績優龍頭企業,如齊翔騰達、中國石油、桐昆股份、萬潤股份等,我們認為其估值水平及股價目前處于底部區域。

5.油氣資源類公司的估值方法分析

以油氣公司為例,我們將A股的中國石油(后簡稱中石油)和中國石化(后簡稱中石化)與國際油氣公司進行對比,分析兩家公司2006年以來ROE、PB、PE的變化情況,并重點用市值/油氣儲量比和市值/標準化儲量凈現值比的方法對此兩家公司進行估值。

中石油和中石化的石化產能處于世界領先地位。油氣儲量是石油天然氣公司生產經營的基礎,是企業經濟利益的源泉,也是評價油氣公司發展潛力的重要指標之一。國際油氣儲量的劃分可分為證實儲量、概算儲量和可能儲量。本文中的油氣儲量均為已發現、可開采、具商業價值的探明儲量,即證實儲量,并不包括概算和可能儲量。我們選取了產業規模與“兩桶油”具有可比性的4家國際大型一體化油氣公司,分別是殼牌、埃克森美孚、BP和雪佛龍。無論從儲量、油氣產量還是煉油產量來看,中石油和中石化均已發展為國際石化行業的巨頭。

ROE受原油價格影響較大。中石油和中石化歷年ROE與原油價格變化密切相關,具有明顯的周期屬性。2006-2018年期間,中石油和中石化的ROE整體呈現了逐漸下跌的趨勢,其ROE均在2006年達到頂部區間20-25%。原油價格在2008Q4和2016Q1分別達到周期底部,兩家公司的ROE也相對應地在2009-2010和2015-2016年處于底部區域。隨著油價自2016Q1逐漸回升,中石油和中石化的ROE已經分別從0.66%和5.12%的低點上升到了2018年的4.37%和8.54%,但是從歷史上看,仍然處于較低位置。

中石油和中石化的PE和PB估值歷史變化情況。在2006-2018期間,中石油的PE均值為24.39倍,在2008年達到最小值8.60倍,于2016年達到最大值137.02倍,2018年PE估值為14.67倍。中石油的PB均值為1.58倍,在2018年達到最小值0.65倍,于2007年達到最大值3.87倍,2018年PB估值為0.65倍。在2006-2018期間,中石化的PE均值為11.83倍,在2011年達到最小值7.67倍,于2015年達到最大值21.43倍,2018年PE估值為8.27倍。中石化的PB均值為1.37倍,在2015年達到最小值0.69倍,于2007年達到最大值3.44倍,2018年PB估值為0.83倍。

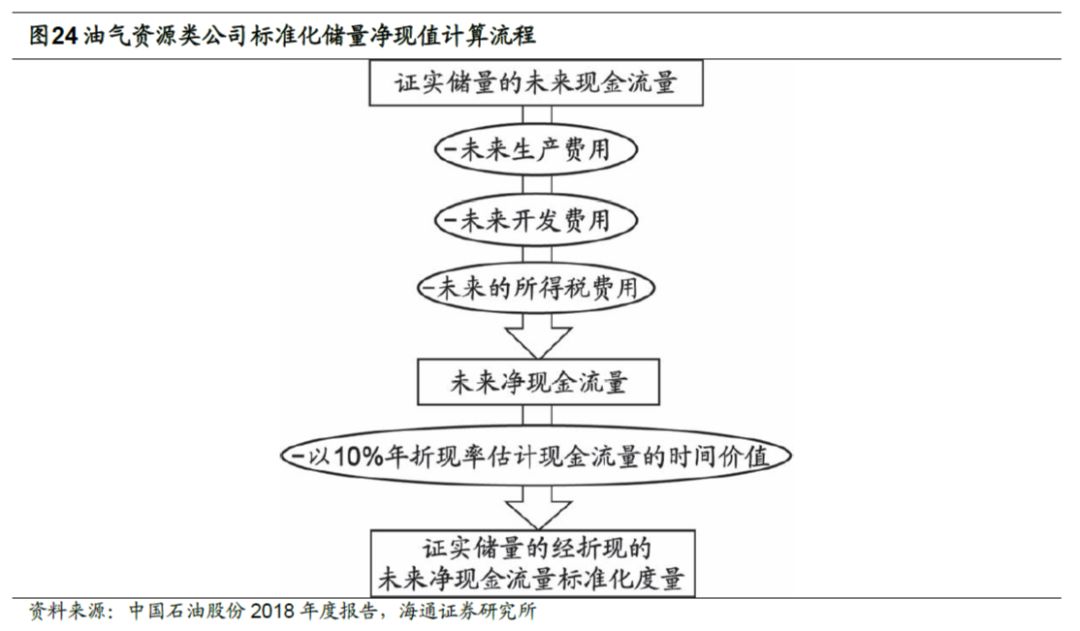

市值/油氣儲量比和市值/標準化儲量凈現值比對油氣公司估值具有指導意義。本文中油氣儲量指證實儲量,是已發現、可開采、具商業價值的探明儲量。標準化儲量凈現值是指根據證實油氣儲量測量的未來現金流,并考慮未來的生產成本、開發成本和所得稅支出后,經折現(年折現率10%,參考中國石油股份18年報)計算得出。市值/油氣儲量比和市值/標準化儲量凈現值比與油氣資源公司儲量的開發和生產緊密相關,并不考慮下游煉油和成品油銷售的影響。

市值/油氣儲量比和市值/標準化儲量凈現值比估值的理論解釋。油氣儲量和標準化儲量凈現值與原油價格有密切的相關性。以埃克森美孚為例,在2014年油價仍處于相對高位時油氣儲量為253億桶油當量,而2016年低油價時期為200億桶油當量,較2014年下降了21%;標準化儲量凈現值在2014年為2076億美元,而在2016年低油價時期為534億美元,較2014年下降了74%。理論上,我們認為油氣儲量和標準化儲量凈現值本身反應了油價的變化,對油氣公司市值應該具有一定指導意義。

市值/油氣儲量比更適用于主營油氣開采業務公司的估值,中石油目前仍處于底部區域。對于大型一體化油氣公司(除中石化),2006-2019年市值/油氣儲量比基本處于5-25美元/桶之間,平均值為14.3美元/桶。2006-2019年中石油市值/油氣儲量比的平均值為11.2美元/桶,中值為10.6美元/桶,目前2019年8月30日為7.2美元/桶,與當前同類全球石油企業對比估值較低。2006-2019年中石化市值/油氣儲量比的平均值和中值分別為44.4美元/桶和42.4美元/桶,其指標遠高于同類平均水平,而且變化幅度大,我們認為主要原因是中石化上游勘探開采開發板塊占比較小,股價受煉化及銷售的影響較大。從歷史上來看,市值/油氣儲量比整體相對比較穩定。

市值/標準化儲量凈現值比與油價相關性較小,目前中石化和中石油分別處于同類平均水平和低于平均水平。此次研究的大型一體化油氣公司,其2006-2019年市值/標準化儲量凈現值比均處于0.8-12倍之間,平均值為2.39倍。與市值/油氣儲量相比,市值/標準化儲量凈現值比整體波動幅度較大。2006-2019年中石油的市值/標準化儲量凈現值比平均值和中值分別為1.21倍和1.05倍,中石化的平均值和中值分別為1.91倍和2.00倍。中石油的市值/標準化儲量凈現值比低于同類全球油氣公司平均水平,中石化的市值/標準化儲量凈現值比則處于平均水平。2019年8月30日,中石油和中石化市值/標準化儲量凈現值比分別為0.70和1.75倍,從歷史來看中石油目前仍處于底部區域。

中石油和中石化A-H股價差接近2015年之后歷史低位。中石化和中石油兩地上市,其A股和H股存在價差。A股和H股的價差有幾個重要的原因:(1)資金往返A股和H股兩地投資需要兌換幣種,這中間存在外匯的價差,以及匯率波動的影響;(2)市場流動性不同;(3)兩邊市場投資者組成結構的差異。

自2010年至2014Q3,兩公司A股和H股價差相對一致。2014Q3,中石化和中石油A股和H股價差處于歷史最低點-1.1元/股。之后,可能受滬港通啟動(2014年11月17日)的影響,中石化與中石油的A-H股價差出現明顯分化:中石油A-H股價差最高達到7.5元/股,然后分別于2016Q4和2018Q3兩次收縮到2.4元/股的低點;中石化A-H股價差最高達到2.9元/股,然后兩次收縮到-0.1元/股的低點。兩者變化趨勢基本相同,并且中石油A-H股價差始終高于中石化A-H股價差2-4元/股左右。2019年8月30日中石油和中石化的A-H股價差分別為2.61元/股和0.83元/股左右,兩只股票的價差分別接近2.4元/股和-0.1元/股的低點。

6.投資建議

根據PB、PE估值方法,結合ROE水平,我們篩選出以下公司值得關注:1)綜合油氣產業鏈一體化公司,包括中國石油、中國石化;2)民營大煉化公司,包括桐昆股份、恒逸石化、榮盛石化、恒力石化等;3)其他石化公司,包括衛星石化、上海石化、齊翔騰達、新奧股份、廣匯能源等;4)優質白馬公司,包括萬華化學、華魯恒升、揚農化工等。

7.風險提示

單一估值方法對某些時期周期股估值不適用等。

新浪聲明:新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯系原作者并獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據。投資有風險,入市需謹慎。

責任編輯:陳悠然 SF104

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)