每經記者 胡琳 每經編輯 易啟江

一場相識,竟然讓時任招商銀行福清龍田支行行長陳曉冰和中信銀行一職員走上了犯罪道路,而且絕對是“大手筆”那種。

打虎親兄弟,上陣老夫妻:短短一年不到的時間,陳曉冰及妻子向社會公眾吸收資金共計1.88億元,本想賺利息差價,結果部分本金都遭了,造成損失7125.43萬元。

而當時在中信銀行臺江支行工作的余群,除了將自己的910萬元投入其中,還吸收了20多名親戚、朋友、同事的5390萬元。

看起來包賺不賠的生意,怎么會導致如此大的損失?他們用這筆錢做什么?這些錢最終又落入了誰的口袋?

圖片來源:攝圖網

故事圍繞做承兌匯票業務的人展開

事情要從2012年一次相識說起。

2012年下半年,當時還在中信銀行臺江支行工作的余群在工作期間認識了連利隆。而所有的故事都圍著這個從事銀行承兌匯票業務的連利隆展開。

余群認識連利隆后,開始與連利隆進行資金拆借,每次將200萬-500萬不等的人民幣借給連利隆以賺取利息。而這僅僅是一個開始。

因連利隆業務需要,余群將連利隆介紹給時任招商銀行福清龍田支行行長陳曉冰認識。陳曉冰聽說連利隆在從事銀行承兌匯票業務,利潤可觀,便于2013年4月21日與連利隆簽訂《借款居間協議》,約定由陳曉冰向同案人提供借款信息及途徑,并引薦連利隆和出借人直接洽談,協助連利隆完成借款,連利隆向陳曉冰支付借款利息每日1.4‰(千分之一點四)。

人心不足蛇吞象,陳曉冰一開始只是提供借款信息及途徑,在嘗到一點甜頭后,陳曉冰不滿足于介紹資源,他開始走上非法吸收存款的道路。

2013年5月13日,同案人陳曉冰又與連利隆簽訂《短期借款框架協議》,約定陳曉冰向連利隆單筆或多筆出借短期款項,用于連利隆客戶企業的開票保證金業務,連利隆向陳曉冰支付借款利息每日0.6‰(千分之零點六),同案人余群作為連利隆借款的擔保人。

2013年3月至2013年10月份,陳曉冰以幫助他人理財或者自己做票據生意、收益可觀為由,先后向林某、陳某、何某等40人非法吸收存款人民幣上億余元,以直接轉賬或者由余群通過其控制的銀行賬戶轉賬的方式,將上述錢款匯給連利隆或其公司賬戶。

作為招商銀行福清龍田支行行長的陳曉冰,不僅自己非法吸收存款,還拉上了自己的妻子一同走上了犯罪的道路。

期間,陳曉冰的妻子何美協助陳曉冰吸納資金,部分資金由何美銀行賬戶轉到余群控制的銀行賬戶,何美負責將利息轉到被害人林某、陳某等人的銀行賬戶、并打電話向被害人確認。至2013年12月份,陳曉冰及妻子何美向各被害人吸收資金共計18764.15萬元。

時任中信銀行職員的余群也開始非法吸收存款。余群將自己的人民幣910萬元及向20多名親戚、朋友、同事吸收的人民幣5390萬元匯款給連利隆,從中賺取利息差價。

做承兌匯票沒有牌照?錢去哪了?

招行支行行長及妻子、中信銀行職員三人籌集了超過2億元交給連利隆。但連利隆真的如他所說將錢用于銀行承兌匯票、過橋保證金生意了嗎?

根據連利隆的供述,2013年2、3月份他通過余群認識陳曉冰。第一次見面之后雙方在電話里談生意方面的事情。連利隆在電話里跟陳曉冰說自己準備做銀行承兌匯票過橋保證金及承兌匯票過橋貼現的生意,需要大量資金,由其出40%的資金,陳曉冰出60%的資金,然后得到的利潤雙方平分。

而正是這一筆“好買賣”也讓招行支行行長踏上了非法吸收存款的的道路。

2013年4月底、5月初的時候,連利隆跟陳曉冰說用于做承兌匯票生意的金融公司許可證批不下來。之后陳曉冰告訴連利隆,他已經在福清把錢融資來了,還問連利隆需不需要用錢。連利隆說,既然錢融來了就借來用,按照1萬元每個月200元的利息算給他。

從2013年5月中旬開始,陳曉冰陸續的將融資來的錢借給連利隆,最高峰時陳曉冰借給連利隆1.6億余元。

紙終究包不住火。之后,連利隆資金緊張,無法再按時歸還本金和利息。

2013年8月底9月初,連利隆資金緊張,還給銀行的貸款,銀行沒有重新幫他把錢貸出來。連利隆無法再按時歸還陳曉冰提出要收回的本金錢數,利息也是支付到2013年9月份為止。

錢沒有用于連利隆此前承諾的銀行承兌匯票過橋保證金及承兌匯票過橋貼現的生意。那么,這一筆巨額資金到底去哪里了?

根據陳曉冰的供述,2013年5月份至8月份期間,連利隆表面上是要陳曉冰幫他融資,然后他利用資金在三明市做銀行承兌匯票過橋保證金的生意,實際上陳曉冰通過自己的途徑了解到,在這幾個月里,連利隆將陳曉冰轉給他的大部分資金通過多個銀行賬戶轉到連利隆的弟弟、妻子的銀行賬戶以及余群、余群父親的銀行賬戶內。

而這一刻,陳曉冰開始懷疑連利隆是在騙錢,他根本沒有用融資的錢去做銀行承兌匯票過橋保證金及銀行承兌匯票貼現的生意,而是轉移了這筆資金。

2017年12月23日,陳曉冰的妻子何美到深圳市公安局投案,投案后被臨時羈押于深圳市南山區看守所,同月27日被逮捕。現羈押于福州市第二看守所。

在此之前的2015年10月29日,余群已向連江縣公安局投案。余群因涉嫌犯詐騙罪被逮捕,同月30日轉為取保候審。

何美未經有關部門批準,結伙向社會公眾吸收資金共計人民幣18764.15萬元,擾亂金融秩序,造成損失人民幣7125.4326萬元,數額巨大,其行為構成非法吸收公眾存款罪。福建省福州市中級人民法院判處何美有期徒刑四年六個月,并處罰金人民幣十五萬元。

根據福建省福清市人民法院一審判決,余群犯非法吸收公眾存款罪,判處有期徒刑三年六個月,并處罰金人民幣十萬元。

連利隆和陳曉冰已另案處理。

銀行職員利用銀行做“幌子”

陳曉冰在吸收存款的過程中,他利用職務便利謊稱幫他人理財,甚至直接將客戶帶到銀行辦公室,打著銀行的幌子非法吸收存款。

根據俞某證詞,在聊天中,陳曉冰夫婦就慫恿俞某把錢匯給他幫其做理財產品,并保證每個月都能有3%-4%的收益,其就問陳曉冰到底是什么理財產品,但是陳曉冰沒跟其說具體什么理財產品,只跟其說他是招商銀行行長不會去騙他的錢,如果想將錢取回隨時都可以,于是其就信了。

另外一位被害人林某證詞顯示,林某在龍田招商銀行二樓陳曉冰辦公室時,有客戶到陳曉冰辦公室,陳曉冰都跟他們講投資做銀行承兌匯票生意,利潤高、資金安全,他老婆的親戚朋友也投資做這個生意,有需要資金可以隨時拿回來等。

事實上,銀行員工利用職務之便非法吸收公眾存款的案件并非個例。

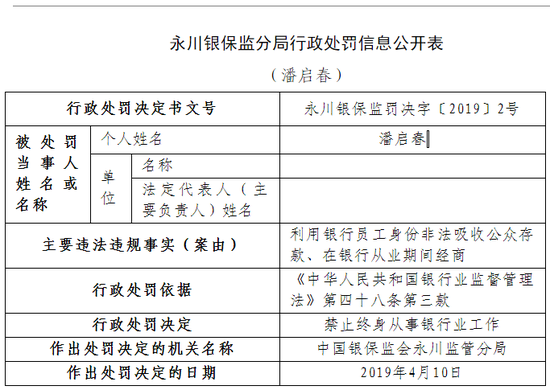

今年4月,銀保監會永川監管分局就某銀行職員潘啟春因利用銀行員工身份非法吸收公眾存款、在銀行從業期間經商對該人員作出禁止終身從事銀行業工作的處罰。

根據《中華人民共和國刑法》第一百七十六條,“非法吸收公眾存款或者變相吸收公眾存款,擾亂金融秩序的,處三年以下有期徒刑或者拘役,并處或者單處二萬元以上二十萬元以下罰金;數額巨大或者有其他嚴重情節的,處三年以上十年以下有期徒刑,并處五萬元以上五十萬元以下罰金。單位犯前款罪的,對單位判處罰金,并對其直接負責的主管人員和其他直接責任人員,依照前款的規定處罰。”

銀行應當擔責嗎?

北京煒衡(成都)律師事務所楊志剛律師告訴記者,非法吸收公眾存款的表現形式,行為主體不具備金融機構牌照,面向社會公眾募集資金,以一定的高利息作為引誘。為了實現高利息,主體會通過一定渠道投資,但實際情況往往是投資項目回報率不高,或投資項目不存在,或主體將募集資金做非銀行渠道放貸使用。在以往的辦案經歷中,主體承諾的利息為月息1分-3分,而很多投資項目無法維持高利息,最終導致資金鏈斷裂,一旦斷裂,本金將無法保障。最后,往往讓普通老百姓血本無歸。

對于部分銀行職員利用銀行員工身份非法吸收公眾存款的情況,楊志剛告訴《每日經濟新聞》記者,這種情況會讓普通百姓對于國家金融體系穩定性和對于銀行的信譽產生質疑。同時,有可能存在銀行職員集資詐騙的嫌疑,這些偽裝成銀行投資的項目中,可能出現虛假的標的。此外,也會對普通老百姓造成一種誤解,讓普通民眾誤以為銀行等金融機構與非法金融機構等同。

那么,銀行究竟應不應該為銀行職員打著“銀行”的幌子買單呢?

上海明倫律師事務所王智斌律師稱,銀行是否應當擔責,取決于銀行在此過程中是否存在過錯,這屬于原告方的舉證責任。如果原告有充分證據證明銀行對于員工誘騙投資者的行為是明知并且默認的,法院就有可能判決銀行承擔部分責任。

他告訴《每日經濟新聞》記者,判銀行擔責的案例沒有指導意義,每個案件中,簽約的細節不同、原告舉證能力不同,結果可能大相徑庭。

無疑,銀行職員的銀行員工的身份和辦公地點具有迷惑性。作為普通老百姓,對銀行作為合法金融機構的信任,卻讓不法分子鉆了空子。那么,如何在日常生活中避免這類問題的出現呢?

王智斌告訴記者,對于投資者而言,一定要關注產品性質、底層資產狀況以及預期收益率是否符合常理,不能被銷售人員的身份、簽約場所等表面信息迷惑。同時,他表示,普通老百姓一定要對收益率超過8%以上的各類項目、產品保持足夠的警惕,在發現遭遇騙局后,應第一時間梳理和保存相關證據,并及時向警方報案。

楊志剛表示,對于投資者而言,首要的是甄別是否是銀行的投資項目。在與銀行方面簽訂合同時,一定要仔細甄別。在現實中,投資人往往是老年人,這部分人群缺乏系統金融知識,在銷售人員的話術中,容易被催促無法仔細甄別。其次是投資項目的收益率。目前金融環境下,年利率超過6%-10%時,應保持足夠的警惕。再者是資金的用途,項目募集資金的具體用途是什么,投資項目是否存在。在遇到這類投資項目時,不要盲目先簽訂合同,可以通過各種渠道確定投資項目真實性。同時,可以詢問銀行網點其他工作人員。

責任編輯:趙子牛

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)