炒股就看金麒麟分析師研報(bào),權(quán)威,專業(yè),及時(shí),全面,助您挖掘潛力主題機(jī)會(huì)!

來(lái)源 Wind資訊

美國(guó)聯(lián)邦公開(kāi)市場(chǎng)委員會(huì)(FOMC)當(dāng)?shù)貢r(shí)間周三公布最新利率決議,將基準(zhǔn)利率上調(diào)75個(gè)基點(diǎn)至1.50%-1.75%區(qū)間,為1994年來(lái)最大幅度的加息。

美聯(lián)儲(chǔ)聲明表示,高度關(guān)注通脹風(fēng)險(xiǎn),“堅(jiān)決承諾”將通脹率恢復(fù)到2%,并重申認(rèn)為持續(xù)加息是適當(dāng)?shù)摹?/font>美國(guó)經(jīng)濟(jì)逆轉(zhuǎn)2022年一季度下滑的表現(xiàn),目前在增長(zhǎng)。FOMC委員們以10-1的投票結(jié)果通過(guò)此次的利率決定。

今年3月,美聯(lián)儲(chǔ)將聯(lián)邦基金利率目標(biāo)區(qū)間從接近于零的水平上調(diào)了25個(gè)基點(diǎn),開(kāi)啟了遏制通脹的緊縮周期。5月初,美聯(lián)儲(chǔ)又宣布加息50個(gè)基點(diǎn)。

美聯(lián)儲(chǔ)OIS掉期交易顯示,美聯(lián)儲(chǔ)7月將加息75個(gè)基點(diǎn),7月和9月共計(jì)加息140個(gè)基點(diǎn)。

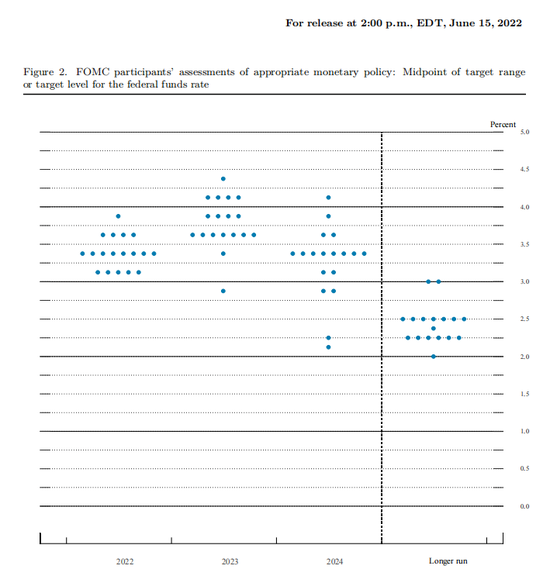

FOMC最新經(jīng)濟(jì)預(yù)期上調(diào)了通脹預(yù)期,下調(diào)經(jīng)濟(jì)增長(zhǎng)預(yù)期。其2022、2023、2024年底PCE通脹預(yù)期中值分別為5.2%、2.6%、2.2%(3月預(yù)期分別為4.3%、2.7%、2.3%)。2022、2023、2024年底GDP增速預(yù)期中值分別為1.7%、1.7%、1.9%(3月預(yù)期分別為2.8%、2.2%、2%)。美聯(lián)儲(chǔ)預(yù)計(jì)在2024年開(kāi)始降息。

最新發(fā)布的點(diǎn)陣圖則顯示,美聯(lián)儲(chǔ)或在2024年開(kāi)始降息,2022、2023、2024年底聯(lián)邦基金利率預(yù)期中值分別升至3.4%,3.8%,3.4%。

美聯(lián)儲(chǔ)主席鮑威爾在利率決議后的新聞發(fā)布會(huì)上再次強(qiáng)調(diào)美國(guó)通脹太高,美聯(lián)儲(chǔ)高度關(guān)注高通脹風(fēng)險(xiǎn),并堅(jiān)定地致力于讓通脹回落。鮑威爾稱,未來(lái)幾個(gè)月將尋找通脹下降的有力證據(jù),下次會(huì)議最有可能是加息50個(gè)基點(diǎn)或75個(gè)基點(diǎn),預(yù)計(jì)加息75個(gè)基點(diǎn)的舉措不會(huì)成為常態(tài)。

鮑威爾新聞發(fā)布會(huì)要點(diǎn)匯總:

1、預(yù)計(jì)加息75個(gè)基點(diǎn)的舉措不會(huì)成為常態(tài),下次會(huì)議最有可能是加息50個(gè)基點(diǎn)或75個(gè)基點(diǎn);

2、堅(jiān)定地致力于讓通脹回落,勞動(dòng)力市場(chǎng)極度緊張,再次強(qiáng)調(diào)通貨膨脹太高;

3、美聯(lián)儲(chǔ)看到經(jīng)濟(jì)有所放緩,但仍處于健康的增長(zhǎng)水平,美聯(lián)儲(chǔ)不會(huì)試圖引發(fā)經(jīng)濟(jì)衰退;

4、沒(méi)有理由認(rèn)為量化緊縮會(huì)導(dǎo)致流動(dòng)性不足的問(wèn)題,市場(chǎng)似乎沒(méi)有過(guò)多受到量化緊縮的影響;

5、大宗商品價(jià)格的波動(dòng)可能會(huì)使美聯(lián)儲(chǔ)失去軟著陸的可能性,這是一個(gè)不確定性高企的環(huán)境;

6、希望在年底前將利率維持在3%-3.5%的緊縮性水平。

// 市場(chǎng)表現(xiàn) //

美股尾盤拉升,三大股指全線收漲,道指漲1%,標(biāo)普500指數(shù)漲1.46%,納指漲2.5%。

國(guó)際貴金屬期貨普遍上漲,COMEX黃金期貨漲1.25%報(bào)1836.1美元/盎司,COMEX白銀期貨漲3.51%報(bào)21.69美元/盎司。

國(guó)際油價(jià)全線下跌,美油7月合約跌2.61%,報(bào)115.83美元/桶。布油8月合約跌1.88%,報(bào)118.89美元/桶。

紐約尾盤,美元指數(shù)跌0.58%報(bào)104.86,非美貨幣普遍上漲,歐元兌美元漲0.26%報(bào)1.0443,英鎊兌美元漲1.48%報(bào)1.2175,澳元兌美元漲1.83%報(bào)0.70,美元兌日元跌1.21%報(bào)133.83,美元兌瑞郎跌0.76%報(bào)0.9941,離岸人民幣兌美元漲877個(gè)基點(diǎn)報(bào)6.6688。

美債收益率集體下跌,3月期美債收益率跌15.34個(gè)基點(diǎn)報(bào)1.659%,2年期美債收益率跌23.8個(gè)基點(diǎn)報(bào)3.201%,3年期美債收益率跌23.8個(gè)基點(diǎn)報(bào)3.362%,5年期美債收益率跌22.4個(gè)基點(diǎn)報(bào)3.372%,10年期美債收益率跌18.9個(gè)基點(diǎn)報(bào)3.291%,30年期美債收益率跌9個(gè)基點(diǎn)報(bào)3.338%。

// 全球分析機(jī)構(gòu)第一時(shí)間解讀 //

外匯分析師Simon Harvey就美聯(lián)儲(chǔ)6月利率決議評(píng)論稱,美聯(lián)儲(chǔ)加息75個(gè)基點(diǎn)在很大程度上已被納入貨幣市場(chǎng)定價(jià),無(wú)論是最新的決定還是點(diǎn)陣圖的調(diào)整,金融市場(chǎng)的反應(yīng)都是有限的。Harvey稱,市場(chǎng)試圖衡量美聯(lián)儲(chǔ)對(duì)即將到來(lái)的通脹數(shù)據(jù)的敏感性,以及FOMC今年將利率大幅調(diào)高至中性上方的意愿。

Allspring Global Investments的投資策略師Brian Jacobsen:為了讓通脹回落,美聯(lián)儲(chǔ)愿意讓失業(yè)率上升,并冒著經(jīng)濟(jì)衰退的風(fēng)險(xiǎn)。考慮到加息的幅度,這對(duì)鮑威爾來(lái)說(shuō)并不是沃爾克時(shí)刻,但他這次的舉動(dòng)就像是迷你版的沃爾克。

安聯(lián)首席經(jīng)濟(jì)學(xué)家Mohamed El-Erian:美聯(lián)儲(chǔ)在大幅加息的同時(shí),也在大幅前置加息。不同尋常的是,美聯(lián)儲(chǔ)還以引人注目的方式下調(diào)了經(jīng)濟(jì)增速預(yù)期。與滯脹基線相一致的是,衰退的左尾更寬,右尾更薄。

巴克萊銀行分析師Ajay Rajadhyaksha和Jonathan Millar:預(yù)計(jì)美聯(lián)儲(chǔ)7月將不那么鷹派,美聯(lián)儲(chǔ)下個(gè)月可能會(huì)放緩加息,加息幅度調(diào)整為50個(gè)基點(diǎn)。家庭終于開(kāi)始對(duì)高通脹和負(fù)實(shí)際工資增長(zhǎng)做出反應(yīng),信用卡數(shù)據(jù)顯示,過(guò)去一個(gè)月左右消費(fèi)步伐放緩,5月零售銷售數(shù)據(jù)也低于預(yù)期。住房和工資也顯示出疲軟跡象,這將支持溫和地加息。

// A股市場(chǎng)提前博弈 //

美聯(lián)儲(chǔ)利率決議前的6月15日,A股早盤強(qiáng)勢(shì),滬深三大指數(shù)皆強(qiáng)于同期亞太市場(chǎng)主要指數(shù)表現(xiàn)。

上證指數(shù)一舉升破3300點(diǎn)關(guān)口,午后一度漲超2%。但滬深兩市均出現(xiàn)尾盤大幅回落,部分資金獲利了結(jié)。

6月15日,滬深兩市共2097家公司股價(jià)上漲,2516家公司股價(jià)下跌。滬深兩市成交額有較明顯放大,兩市成交1.29萬(wàn)億元,刷新2月24日以來(lái)新高,位居年內(nèi)第三位。

券商、保險(xiǎn)、銀行大漲。地產(chǎn)、家電、建材、建筑、教育板塊表現(xiàn)優(yōu)異。不過(guò),前期表現(xiàn)較好的汽車、油氣、煤炭等板塊低迷。

盡管A股沖高回落,仍有兩個(gè)亮眼的市場(chǎng)指標(biāo),顯示部分資金信心仍在。

一是深兩市主力資金全天凈流入101.08億元。其中創(chuàng)業(yè)板主力資金凈流入22.99億元;滬深300主力資金凈流入190.8億元。今年以來(lái),主力資金多為凈流出。主力資金選擇6月15日在美聯(lián)儲(chǔ)利率決議之前凈流入超過(guò)百億,是對(duì)A股一個(gè)明顯的看多信號(hào)。

二是對(duì)海外央行政策更為敏感的北向資金在6月15日全天凈流入A股。Wind數(shù)據(jù)顯示,北向資金凈買入133.59億元,為近11個(gè)交易日第4次加倉(cāng)超百億;其中滬股通凈買入77.6億元,深股通凈買入55.99億元。

// 美股還沒(méi)跌到位? //

美股的主要問(wèn)題仍在基本面,美股公司盈利下降才是美股交易的核心主題。

中金公司認(rèn)為,隨著時(shí)間的推移,緊縮壓力不斷抬升帶來(lái)的金融條件收緊,也會(huì)帶來(lái)衰退擔(dān)憂的增加和騰挪空間的減少。從本質(zhì)上,這才是市場(chǎng)較為擔(dān)心的問(wèn)題,即在通脹、緊縮和增長(zhǎng)的“不可能三角”中無(wú)法找到最優(yōu)解。

該機(jī)構(gòu)繼續(xù)解釋稱,一季度美股業(yè)績(jī)尤其是一些龍頭零售和科技公司指引不及預(yù)期已經(jīng)引發(fā)了市場(chǎng)對(duì)于后續(xù)增長(zhǎng)放緩的擔(dān)憂,而金融條件的不斷收緊、通脹處于高位也會(huì)加大增長(zhǎng)的壓力。該行預(yù)計(jì)接下來(lái)美股盈利不排除仍有下調(diào)空間,通常情緒調(diào)整情緒轉(zhuǎn)負(fù)都會(huì)持續(xù)一到兩個(gè)季度。

// “以內(nèi)為主” //

A股要面對(duì)的外部影響因素,不僅僅是美聯(lián)儲(chǔ)一家央行緊縮,而是數(shù)家央行協(xié)同行動(dòng)。6月16日,除了美聯(lián)儲(chǔ)還有巴西、瑞士和英國(guó)央行舉行利率決議。

不過(guò),由于中國(guó)和歐美等發(fā)達(dá)國(guó)家經(jīng)濟(jì)周期錯(cuò)位,A股和海外交易的邏輯并不同。A股現(xiàn)階段的主題是估值修復(fù),交易經(jīng)濟(jì)復(fù)蘇,“獨(dú)立行情”大概率還會(huì)繼續(xù)。

紅塔證券點(diǎn)評(píng)5月經(jīng)濟(jì)數(shù)據(jù)稱,5月經(jīng)濟(jì)數(shù)據(jù)分項(xiàng)均有所回暖,部分受沖擊明顯的指標(biāo)同比增速回升的幅度也更大。后續(xù)隨著疫情影響的進(jìn)一步減弱,國(guó)內(nèi)經(jīng)濟(jì)有望進(jìn)一步修復(fù),分項(xiàng)指標(biāo)有望回歸疫情前的運(yùn)行區(qū)間。

安信證券研報(bào)稱,對(duì)于外部因素,美股緊縮交易持續(xù),A股預(yù)計(jì)將維持“以內(nèi)為主”,負(fù)面沖擊將較此前明顯減弱。總結(jié)來(lái)說(shuō),對(duì)于當(dāng)前四大主線“穩(wěn)增長(zhǎng)、高景氣、疫后修復(fù)、全球通脹”,建議心向光明,更傾向于未來(lái)行情演繹依然遵循“穩(wěn)增長(zhǎng)兌現(xiàn),高景氣轉(zhuǎn)機(jī)”的交易邏輯。需要提醒的是,隨著穩(wěn)增長(zhǎng)政策推動(dòng),提振消費(fèi),尤其是耐用品消費(fèi),例如汽車會(huì)成為穩(wěn)增長(zhǎng)的重要措施。

華安證券認(rèn)為,內(nèi)疫情外緊縮擾動(dòng)猶存,但盈利支撐、政策保障,市場(chǎng)有望震蕩向上。下半年A股最大的支撐來(lái)自于企業(yè)盈利隨增長(zhǎng)底部回升而大幅改善。最大的制約來(lái)自于對(duì)美國(guó)經(jīng)濟(jì)衰退擔(dān)憂引發(fā)美股調(diào)整進(jìn)而抑制A股風(fēng)險(xiǎn)偏好。內(nèi)部盈利強(qiáng)支撐疊加貫穿全年的穩(wěn)增長(zhǎng)政策,有望推動(dòng)市場(chǎng)震蕩上行。

國(guó)元證券表示,短期強(qiáng)勁反彈可能接近尾部,政策刺激與信心修復(fù)邏輯已得到充分反饋,即將進(jìn)入“效果驗(yàn)證期”,切換過(guò)程中可能出現(xiàn)波動(dòng);中期反轉(zhuǎn)趨待進(jìn)一步驗(yàn)證,長(zhǎng)期向好不變,若基本面與企業(yè)盈利能夠企穩(wěn)回升,A股有望守得云開(kāi)見(jiàn)月明,走出持續(xù)上漲行情。

責(zé)任編輯:王涵

投顧排行榜

收起

產(chǎn)品入口: 新浪財(cái)經(jīng)APP-股票-免費(fèi)問(wèn)股

產(chǎn)品入口: 新浪財(cái)經(jīng)APP-股票-免費(fèi)問(wèn)股

產(chǎn)品入口: 新浪財(cái)經(jīng)APP-股票-免費(fèi)問(wèn)股

產(chǎn)品入口: 新浪財(cái)經(jīng)APP-股票-免費(fèi)問(wèn)股

產(chǎn)品入口: 新浪財(cái)經(jīng)APP-股票-免費(fèi)問(wèn)股

產(chǎn)品入口: 新浪財(cái)經(jīng)APP-股票-免費(fèi)問(wèn)股

APP專享直播

熱門推薦

收起經(jīng)公眾號(hào)")

24小時(shí)滾動(dòng)播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)