社融數據8月超預期,對市場有多大影響?證監會兩個小動作,背后的大邏輯是什么?來新浪理財大學,聽《董小姐解讀財經新聞》,帶你讀懂新聞背后的邏輯!

今日直播:

來源:姜超(金麒麟分析師)宏觀債券研究

買股還是買債,周期還是成長?——信用周期角度的選擇

(海通宏觀 姜超)

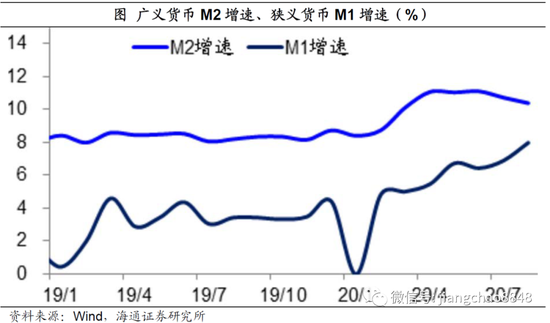

近期A股市場出現明顯下跌,尤其是此前領漲的創業板,和醫藥科技等成長股。面對股市的突然下跌,有人建議要賣股票買債券。到底該買股還是買債,股票牛市還在不在?1. 信用擴張還是收縮?上周央行公布了最新的貨幣信貸數據,我們發現,其中其實隱含了上述問題的答案。貨幣自相矛盾。乍一看,8月的貨幣信貸數據在好幾個方面都存在著自相矛盾。首先是廣義貨幣M2和社融余額增速的走勢繼續背離。在理論上,這兩者都是代表中國貨幣和信貸總量的指標,但在最近兩個月廣義貨幣M2增速持續回落,而社融余額增速持續回升。那么到底該看哪一個指標?是該相信廣義貨幣M2增速回落所代表的信用擴張放緩?還是該相信社融余額增速回升所代表的信用擴張加快?

其次是廣義貨幣M2增速與狹義貨幣M1增速的背離。在最近兩個月,狹義貨幣M1增速持續回升,而廣義貨幣M2增速持續回落,到底誰更能代表流動性?雖然從理論上說,廣義貨幣M2包含的范圍更廣,但會不會這一次狹義貨幣M1增速反而更準確呢?畢竟在10年以前的A股市場上,也曾經流行過“M1定買賣”的說法。

M2明顯失真。我們發現,這一次恰恰是M2增速出了問題。從廣義貨幣M2的定義來看,其中主要包含了銀行的各種存款,而存款其實是銀行的負債,對應的是銀行的資產。而在中國存款性銀行的資產端,主要有兩類資產:一類是國內信貸資產,另一類是國外資產。在最近兩個月,這兩類資產的增速都是回升的,這也意味著存款性銀行的總資產增速也是回升的。

再來看存款性銀行的負債端,其中大部分是各種存款,也就是廣義貨幣M2,占比大約80%,但還有一小部分是非M2負債,例如債券、部分同業存款、銀行資本金等等,合計占比約20%。從理論上說,既然近期存款性銀行的總資產增速在持續回升,那么總負債增速也在回升,尤其其中占比80%的廣義貨幣M2增速大概率會同步上升。但事實上,近期反而是占比20%的非M2負債增速在大幅跳升,使得M2增速甚至還出現了下降。由此可見,近期M2增速的走勢其實是明顯失真的,不能準確反映銀行信貸資產增速的擴張,源于信用擴張所創造的貨幣沒有被計入M2所包含的存款項下,而是被計入了債券、部分同業存款等非M2負債項下。

信用擴張加快。另一個代表經濟活力的貨幣指標是M1與M2增速差。中國的M1主要包含了企業的活期存款,而M2主要包含各類定期存款。如果M1與M2增速差上升,意味著企業愿意持有現金,市場交易活躍,經濟景氣度上升。如果M1與M2增速差下降,意味著居民和企業大量選擇定期儲蓄,實體經濟缺乏投資機會,經濟的活力下降。在過去10年,M1與M2增速差和發電量增速走勢基本一致,而發電量增速是代表中國經濟走勢的最重要的實物指標,這也從側面印證M1與M2增速差反映了信用擴張的方向。8月份的M1與M2增速差繼續回升,加上8月重點電廠發電耗煤增速回升,代表著8月份發電量增速繼續回升,均意味著經濟的活力在回升。因此,當前社融余額增速和M1增速回升所代表的信用擴張加快才更加貼近經濟現實。

2. 三大主體全面舉債信用擴張的加速意味著債務增速的回升,到底這一次誰在舉債?我們發現,目前政府、居民和企業三大主體均在加杠桿。政府大力加杠桿。首先來看政府融資,8月份的政府融資達到1.38萬億,同比多增8729億,為8月社融增長的最主要貢獻。8月的政府融資增速達到18.7%,這一增速也創下1年以來的新高。

按照全年政府債券發行8.5萬億的計劃,未來4個月剩余的政府債券發行額度為2.8萬億,比去年同期多增1.5萬億。這意味著年內政府融資仍是加杠桿的重要力量,政府融資的發力將推動社融增速繼續回升。

居民企業長貸回升。再來看居民和企業的融資,主要是各項貸款。在最近的兩個月,企業短期貸款持續下降,或反映前期抗疫的應急貸款到期收回。但無論是居民部門的短貸和中長貸,還是企業部門的中長期貸款,均連續三個月保持同比多增,這意味著居民和企業也都開始了新一輪加杠桿。

從居民部門來看,短期貸款增速在今年2月份見底回升,中長期貸款增速則于5月份見底回升。

居民部門重新加杠桿,應主要源于貸款利率的下降。從17年開始,由于去杠桿推動貸款利率上升,抑制了居民部門加杠桿。但今年以來政府推動實體經濟降成本,房貸利率小幅下降,也使得居民中長期貸款增速不再下降,甚至開始企穩回升。

企業部門加杠桿主要反映了庫存周期的啟動。從理論上說,企業中長期貸款增速主要反映了其投資行為。從過去10年的數據來看,中國企業的中長期貸款增速與存貨周期密切相關。17年開始的去杠桿導致了庫存周期下行,同時也伴隨著企業中長期貸款增速的回落。而從19年中期開始庫存周期見底回升,今年年初雖然被新冠疫情所打斷,但近期庫存周期已經開始恢復。按照歷史經驗,一輪庫存周期的上行期至少可以維持1年半到2年左右時間,由此推算本輪企業中長期貸款增速的回升應該有望持續到明年上半年。因此,只要當前的財政和貨幣政策不發生大的轉向,那么年內的政府債券發行就會繼續保持多增,而貸款利率的低位也會刺激居民繼續加杠桿,庫存周期的低位回升也支持企業部門加杠桿,年內的社融增速持續回升是大概率事件。

3. 債市:利率上行熊市繼續如果年底之前的貨幣信用保持繼續擴張,那么本輪經濟復蘇將有望延續到明年上半年,與此相應利率的上行也將持續到明年上半年,這意味著債市的慢熊行情仍將繼續,現在并不是大筆買債的好時機。信用擴張經濟復蘇。歷史經驗顯示,社融增速是代表中國信用周期的最重要指標,其持續回升意味著信用擴張的加快,經濟活力的恢復。

而且社融增速是經濟增速的領先指標,領先經濟增速1到2個季度左右。如果社融增速的回升可以持續到今年年底,那么本輪經濟復蘇就有望持續到明年上半年。我們預計今年3季度的GDP增速有望接近5%,4季度的GDP增速有望達到7%,而明年1季度的GDP增速或有望超過7%。

利率上行債市慢熊。中國的利率周期與經濟周期的走勢基本一致,如果未來經濟持續復蘇,加上通脹見底回升,GDP名義增速的回升將有望回升到明年上半年,與此相應本輪利率的上行將至少持續到明年上半年。

從4月份開始,伴隨著社融增速的見底回升,中國的10年期國債利率也從2.5%的底部回升至3.1%以上。我們預計,本輪10年期國債利率的峰值有望在明年年中達到3.5%左右,只有在超過3.5%的歷史中值之后才有望迎來中期配置的機會,在此之前債市仍將維持慢熊的格局。

為何在信用擴張期的利率趨于上行?最本質的原因還是在于資金供需的變化。社融增速的上升代表了融資需求的增加,無論是政府債券、居民還是企業貸款,基本上都是需要銀行資金來購買,因而社融增速的激增往往意味著銀行間市場的資金供不應求。我們測算今年2季度開始金融機構的超儲率就出現了大幅下降,估算7、8月份的超儲率已經降至1.1%的歷史最低點附近,因而也導致了貨幣市場利率的回升,進而推動了債市利率的普遍上升。

4. 股市:成長轉熊周期轉牛從7月中旬開始,A股就陷入了震蕩市,尤其在最近兩周股市出現了明顯的下跌,到底股票牛市有沒有結束?

我們統計了A股8月份以來的分行業股價表現,發現表現最差的是醫藥和科技兩大成長股行業,而領漲的行業除了公用事業和日常消費以外,還有金融和房地產等兩大偏周期的行業。

利率上升水牛結束。過去兩年A股呈現典型的成長股牛市行情,尤其是科技和醫藥兩大行業表現出色,源于其出現了戴維斯雙擊:一方面是估值水平的大幅提升,醫藥科技行業的平均TTM市盈率從19年初最低的32倍上升到20年7月最高的96倍,另一方面是盈利增速的回升,醫藥科技行業的平均利潤增速從19年2季度的-30%升至20年2季度的49%。

從醫藥科技行業的整體盈利表現來看,最近一年的業績高增主要源于此前一年的業績大幅下滑,20年2季度的利潤相比18年2季度其實并沒有增加。因而最近兩年醫藥科技行業的股價上漲其實主要靠估值提升,而這又離不開過去兩年利率持續下行的大環境。但目前中國國債利率已經出現了大幅回升,而且我們預計未來國債利率還會繼續回升,進而帶動信貸利率等普遍回升,這意味著這些成長股行業的高估值將難以維持,股市中的快牛和水牛行情已經結束,如果缺乏業績改善的支持,這些行業后續或將面臨顯著的回調壓力。

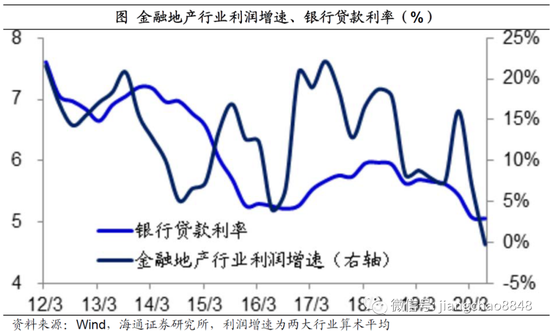

周期引領業績慢牛。但未來即便是利率上行,其實股市中也有贏家,那就是金融地產等偏周期性的行業。歷史數據顯示金融地產等行業的利潤增速與銀行貸款利率保持高度的正相關性,這意味著隨著利率進入上行周期,這些周期行業的盈利有望改善。

與此同時,從估值水平來看,金融地產行業目前的平均TTM市盈率不到10倍,處于歷史最低位附近,未來哪怕利率大幅上行,其估值也沒有大幅下跌的空間。

因此,如果我們確定未來信用擴張將繼續加速,中國經濟持續復蘇,那么金融地產等周期行業的盈利將趨于改善,加上估值便宜下跌空間有限,其實這些行業的股票反而有望在未來獲得正收益。

所以,我們認為股票牛市并未結束,只不過是靠估值提升的水牛行情已經結束,但隨著經濟復蘇,業績確定改善的周期行業以及低估值的藍籌股將接力上漲。

免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯系原作者并獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據。投資有風險,入市需謹慎。

責任編輯:陳志杰

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)