基金紅人節(jié)|金麒麟基金大V評選 百位大咖入圍→【投票】

【王牌研報】抱團股并未瓦解,公募繼續(xù)增持白酒!這家公司營收創(chuàng)歷史新高,行業(yè)高景氣度2-3年可見

【硬核研報】千億級新藍海出現(xiàn),癌癥精準治療又有了“新利器”!這一醫(yī)藥子行業(yè)政策利好頻出,將催生一批百億乃至千億市值的龍頭企業(yè)

【碳中和動態(tài)分析】光伏產(chǎn)業(yè)鏈價格再創(chuàng)“新高”,我國氫能產(chǎn)量全球第一,亞馬遜“破圈”進軍海上風電

來源:英才雜志

3月29日,中石化規(guī)劃建設1000座加氫站或油氫合建站,欲打造“中國第一大氫能公司”;寶豐能源(600989.SH)啟動電解水制氫儲能及綜合應用國家級示范項目;3月31日,千億光伏龍頭隆基股份(601012.SH)投資成立氫能科技公司,宣布入局氫能。

在新能源爆發(fā)和碳中和的雙重利好的背景下,行業(yè)巨頭們紛紛積極布局氫能源市場,上海電氣(601727.SH)作為配套儲能龍頭,也有此意。

3月26日,上海電氣公告,公司擬非公開發(fā)行募資50億元,擬使用籌集資金中的10億元用于零碳能源電力技術研發(fā)項目,該項目包括“超臨界二氧化碳技術研發(fā)項目”、“大容量儲能技術研發(fā)項目”和“電解水制氫技術研發(fā)項目”三個子項目,均以上海電氣作為項目主體,總投資近17.2億元。

該項目是上海電氣轉型發(fā)展重點。在這個關鍵節(jié)點,上海電氣進行產(chǎn)業(yè)布局和轉型,能否迎來爆發(fā)式的窗口期?

上海電氣 VS 東方電氣 表現(xiàn)分化

同為頭部“綜合電力設備商”,市場表現(xiàn)為何相差如此之大?

3月27日,上海電氣發(fā)布了2020年年度報告,公司全年實現(xiàn)營業(yè)收入 1372.85億元,同比增長7.67%;實現(xiàn)歸屬于母公司股東的凈利潤37.58億元,同比增長7.34%。公司主營業(yè)務包括三部分,能源裝備、工業(yè)裝備和集成服務。2020年能源裝備實現(xiàn)營收559.6億元,得益于風電業(yè)務爆發(fā),此業(yè)務同比增長21.8%;工業(yè)裝備實現(xiàn)營收421.77億元,同比微降9.1%,工業(yè)基礎件、智能制造裝備業(yè)務減少;集成服務實現(xiàn)營收522.32億元,受益于能源工程與服務業(yè)務增長較快,此項業(yè)務收入同比增長17.9%。

而東方電氣(600875.SH)是國內(nèi)唯一一家擁有“水、火、核、氣、風、太陽能”六電并舉研發(fā)的國有大型上市企業(yè),是我國最大的發(fā)電設備研究開發(fā)制造基地和電站工程承包企業(yè)。得益于銷售規(guī)模增加、產(chǎn)品毛利增加等因素,東方電氣2020年實現(xiàn)營業(yè)收入370億元,同比增長12.67%;利潤19.5億元,同比增長23.50%。近年來,公司當前正在大力發(fā)展新能源和可再生能源產(chǎn)業(yè)。

對比2020年的業(yè)績,兩家公司都呈現(xiàn)了業(yè)務穩(wěn)定增長,但是在二級市場,公司股價表現(xiàn)卻發(fā)生了兩級分化。

從二級市場表現(xiàn)對比來看,兩家上市公司均屬于國內(nèi)頭部的“綜合電力設備商”,但在二級市場表現(xiàn)卻大相徑庭。東方電氣從今年年初開始,二級市場價格呈現(xiàn)明顯的上升通道,上漲了32.2%;而相比之下,上海電氣的二級市場價格則不溫不火,僅上漲1.85%,長期處于震蕩區(qū)間。

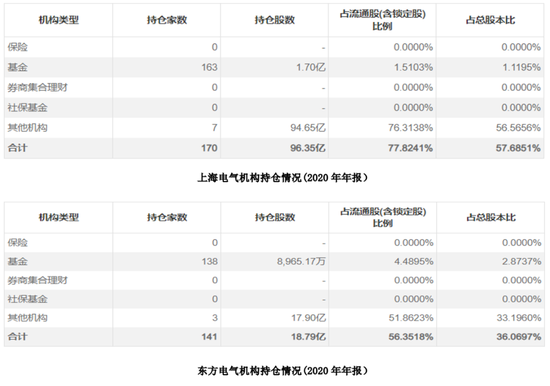

從資金關注度來看,兩家公司均有大量優(yōu)質(zhì)機構資金關注并持有:

從2020年機構持倉來看,上海電氣的機構持股比例要大于東方電氣的機構持股比例,這意味著,相比之下,上海電氣會更受到機構投資者的青睞,而機構投資者相比散戶會更加理智,受到市場情緒影響的因素相比較小,波動率風險也相對較小。理論上,上海電氣的表現(xiàn)應該更加出色,但事實并非如此。

原因在于,優(yōu)質(zhì)的資金在長期會對公司有利好作用,趨向于價值投資,短期還是需要依靠市場各類短期屬性資金的關注情況。從近一個月的日均成交額和日均換手率來看,東方電氣7.48億元的日均成交額和2.93%的換手率都要優(yōu)于上海電氣的3.8億和0.58%;明顯東方電氣更受到短期屬性資金的青睞,這也是其短期表現(xiàn)優(yōu)于上海電氣的原因。

接下來,從公司基本面來看看上海電氣的潛力如何?

被市場低估的上海電氣

上海電氣的潛力在哪?

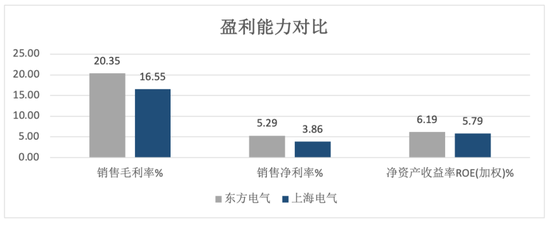

首先,從公司盈利能力來看,由于燃煤發(fā)電設備市場競爭激烈,風電產(chǎn)品銷售結構發(fā)生變化,使得風電和燃煤發(fā)電設備毛利率有所下降,因此也導致了兩家公司的毛利率和凈利率都呈現(xiàn)了逐年下滑的狀態(tài)。上海電氣更加專注風電和燃煤發(fā)電設備,因此其銷售毛利率和凈利率略低于東方電氣。不過,從加權凈資產(chǎn)收益率對比來看,兩家公司的盈利能力實際上不分伯仲。

對比公司凈現(xiàn)比(衡量凈利潤實際流入多少現(xiàn)金)和收現(xiàn)比(衡量公司的營業(yè)收入中多少收回了現(xiàn)金),可以比較公司的盈利質(zhì)量。

從上表可以明顯看出,上海電氣的盈利質(zhì)量明顯優(yōu)于東方電氣,雖然凈現(xiàn)比從2019年180%下滑至2020年的89.2%,但相比東方電氣小于50%的凈現(xiàn)比還是優(yōu)秀不少;而兩家公司的收現(xiàn)比都比較優(yōu)秀,營業(yè)收入基本都可以以現(xiàn)金收回。

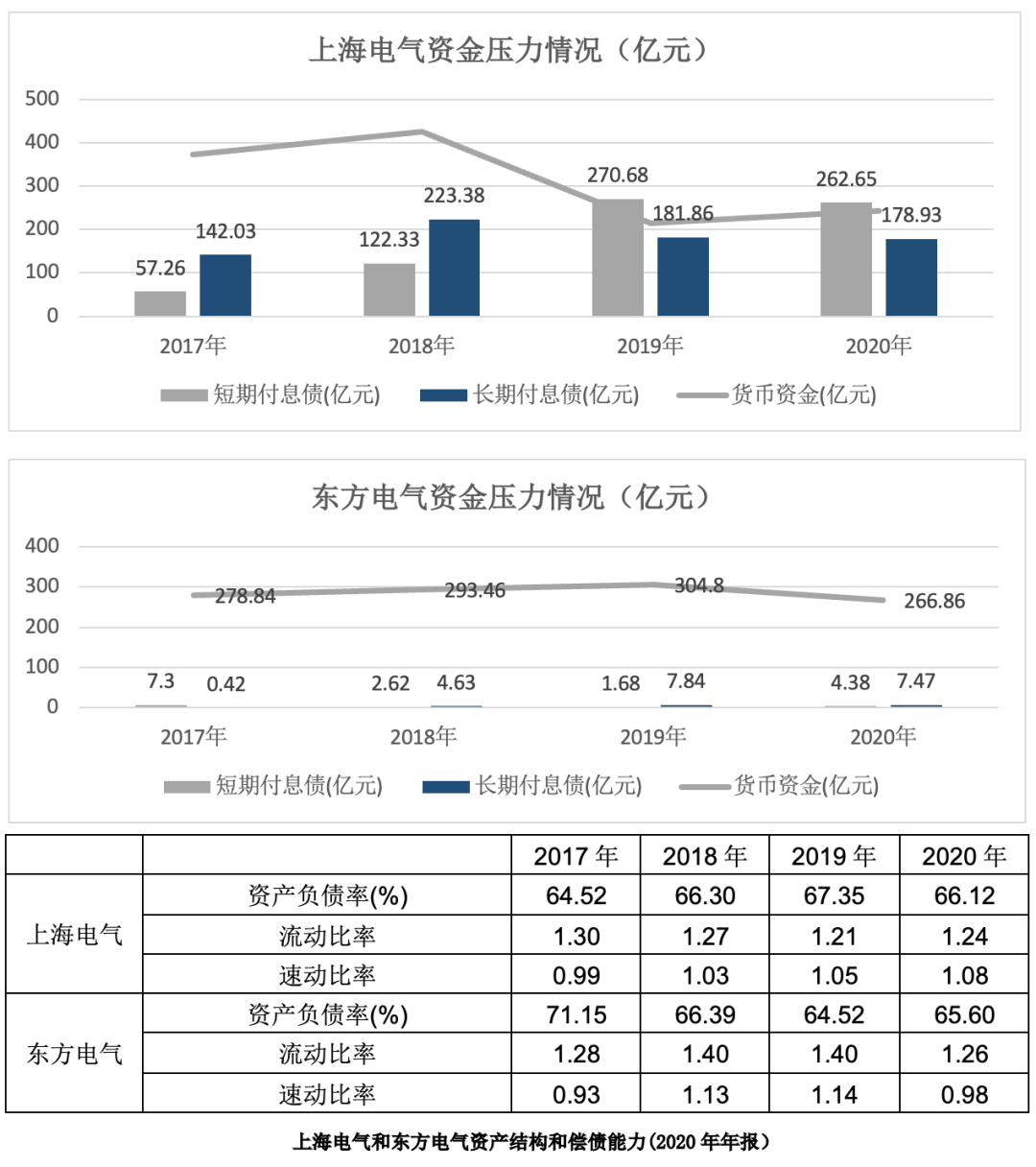

從公司資產(chǎn)質(zhì)量來看,兩家公司資金壓力較小,沒有償債壓力。

上圖顯示了上海電氣和東方電氣的資產(chǎn)負債結構情況,兩家公司的資產(chǎn)負債率都趨于穩(wěn)定,66.12%和65.66%的資產(chǎn)負債率,無論相比A股電源設備板塊的平均資產(chǎn)負債率48.7%,風電設備板塊的56.77%還是光伏設備板塊的51.48%,都有些略高的。但公司流動性很好,償債壓力很小,貨幣資金都很充足,長期付息債呈現(xiàn)逐年降低的趨勢,上海電氣2020年長短期付息債出現(xiàn)雙降,貨幣資金相比2019年也有所增加,總結來看,相對營收規(guī)模,上海電氣的資產(chǎn)負債結構更加合理,經(jīng)營性杠桿不高,短期償債沒有壓力。

在研發(fā)方面,上海電氣增加投入,2020年研發(fā)費用達到48.54億元,較同期增長19%。2020年公司溝通汕頭智慧能源項目為契機,實現(xiàn)世界首次5MW以上級別風機“黑啟動”;公司參與承制堆內(nèi)構件的“華龍一號”全球首堆——福清核電5號機組首次并網(wǎng)成功,標志著國產(chǎn)技術打破了國外核電技術壟斷。

用相對估值對公司進行估值計算,當前上海電氣處于相對低估的狀態(tài),電源設備行業(yè)滾動市盈率的均值為61.47x、中值33.19x,而當前上海電氣的滾動市盈率在22.99x,相比行業(yè)均值和中值,都處于底部。即使以當前22.99x的滾動市盈率進行估值,根據(jù)上海電氣2020年凈利潤來計算,公司的市值應該在1200億左右,而當前市場價值在850億左右。

后期隨著碳中和、碳達峰及新能源的政策推動和技術完善,以風電、光伏、氫能源為代表的新能源將成為實現(xiàn)碳中和目標的關鍵路徑。由于新能源發(fā)電存在波動性和間歇性,因此,配套儲能系統(tǒng)就成為了實現(xiàn)碳中和目標所的必需品,萬億儲能市場也許將迎來爆發(fā)。

免責聲明:自媒體綜合提供的內(nèi)容均源自自媒體,版權歸原作者所有,轉載請聯(lián)系原作者并獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內(nèi)容涉及投資建議,僅供參考勿作為投資依據(jù)。投資有風險,入市需謹慎。

責任編輯:彭佳兵

APP專享直播

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)