【基金經理PK:董承非、傅鵬博、朱少醒、劉彥春等,誰更值得托付?】買基金就是選基金經理,什么樣的基金經理值得托付?哪些基金經理值得你托付?怎么才能選到好的基金經理呢?2020金麒麟最佳基金經理評選,快給你心儀的基金經理投票吧!【投票】

新浪財經上市公司研究院 大眼樓管/肖恩

基本觀點:

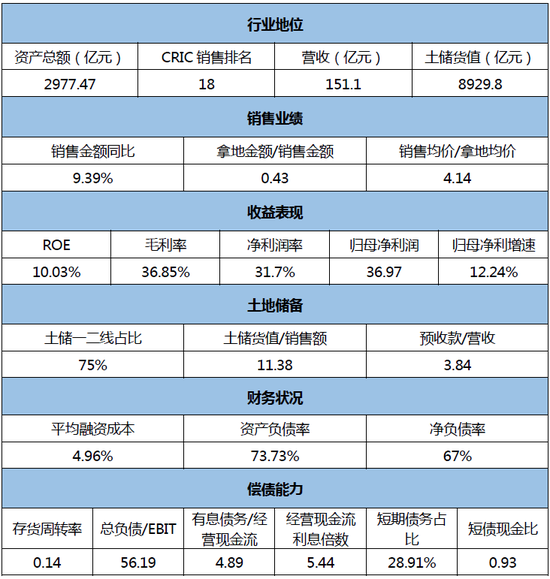

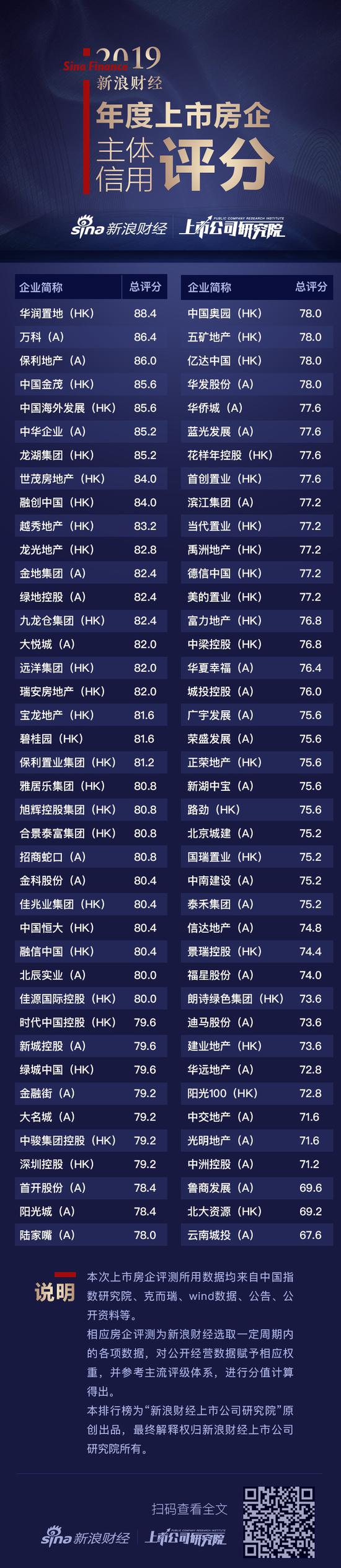

新浪財經上市公司研究院針對于中國金茂控股集團有限公司(下稱“中國金茂”)當前經營中的存量及流量數據進行綜合分析,給予中國金茂的主體信用評分為85.6。

近年來,盡管銷售增速有所下滑,但中國金茂在銷售規模上從2018年的24名提升至18名,進入TOP20,經過多年的積累,總資產規模雖然只有近3000億,依然保持著較強的盈利能力。上半年公司拿地與銷售的比例處于平穩可控的水平,土地儲備也多分布在一二線城市。中國金茂的品牌力一直處在行業前列,較強的綜合競爭力也為公司穩健的盈利能力打下了穩固的基礎,公司土地儲備充足,整體財務杠桿率低,融資成本可控,債務結構相對合理。

同時,新浪財經上市公司研究院也注意到,中國金茂的“總債務/EBIT“指標較高,且賬面資金僅剛剛覆蓋完一年內到期的債務,在銷售回款增速下落之際,短期償債壓力值得注意。

概況數據(2019H):

優勢:

中國金茂盈利能力較強,公司的總資產及凈資產規模并非巨大,借助拿地與銷售之間較大的價格差,上半年的銷售均價與拿地均價之比達到4.14,中國金茂的利潤率水平較為可觀。2019年上半年公司銷售毛利率為36.85%,銷售凈利潤率為31.7%,整體的半年加權ROE達到10.03%。

土地儲備充足,聚焦一二線,克而瑞數據顯示,截止上半年,中國金茂的土儲貨值達到8929.8億元,為上半年銷售額的11.38倍,約合5-6年左右的銷售量,其中二線土儲居多。且賬面有著相當于上半年營收3.84倍的預收款等待結算確認。

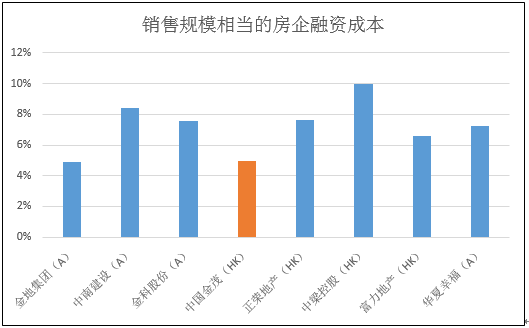

公司融資成本低,杠桿水平穩健,2019年上半年,中國金茂的加權平均融資成本為4.96%,在行業融資面趨緊的大環境下,龍頭房企的融資更受青睞,中國金茂的融資成本甚至明顯低于萬科。這主要是由于公司賬面自持資產較多,且公司資產負債率僅73.73%的低水平,凈負債率一直控制在較為合理的水平。

關注:

銷售增速有所放緩,2019上半年,中國金茂的銷售金額同比增速僅為9.39%,較2018、2017年的銷售增速有逐漸下滑的趨勢,受行業調控政策的營銷,后續的銷售回款存在一定的不確定性,這將會對公司的拿地、銷售政策、現金流以及償債能力產生直接的影響。近年來,公司的經營活動現金流起伏較大。

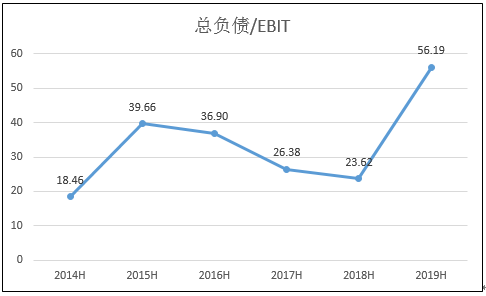

存在一定短期資金壓力,截止上半年,貨幣資金+受限制使用資金共有274.79億元,短期債務為256.78億元,長期債務為631.36億元。短期償債壓力指數是評估一家房企一年內的債務壓力情況,中國金茂短期償債壓力指數為0.93,高于主流房企數據均值0.66,存在一定的短期償債壓力。且“總負債/EBIT”較高,公司自持的商業物業和酒店短期對于盈利的貢獻還有限,且酒店的盈利存在不確定性。

關于2019新浪財經年度上市房企主體信用評分

改革開放41年來,中國國內生產總值及人均可支配收入實現了跨越式發展,人們的生活水平也得到了極大的提高。尤其是自1998年房改以來,我國居民的居住條件得到了顯著的改善,根據國家統計局數據顯示,我國目前人均居住建筑面積已經高達40平方米左右。不僅如此,在提高人均居住面積和提升城鎮化率的過程中,在以中國金茂、碧桂園、中國恒大為代表的中國房地產行業里,在深化改革開放的紅利下,市場主體所迸發出來的活力是巨大的。

進入社會主義新時代,房地產市場也從“黃金時代”一步步過渡到“白銀時代”和“存量競爭”的時代,市場高度分散的地產行業面臨著整合的必然趨勢,尤其是在“房地產不作為短期經濟刺激的手段”的大背景下,融資端明顯趨緊,而杠桿率普遍高企的房地產公司的主體信用則明顯分化。

因此,在行業整合之際,深入剖解、對比分析各主要上市房企的主體信用情況顯得尤為必要。主體信用評分的最終結果,反應的是:借款人償還債務能力的強弱,違約風險的高低,而房地產公司作為高杠桿經營的典型,從拿地、開發建設、銷售等環節都有資金需求,因此對于資產負債率動輒超過80%,凈負債率又差異較大的房企來說,測評其主體信用顯得更為專業。目前,在A股、H股兩地上市的房地產開發公司多達幾百家,新浪財經從中甄選出80家主流房地產開發商,并站在融資端的角度,對各公司的償債能力進行全面的歸納和分析,并最終得出新浪財經年度上市房企主體信用評分。

責任編輯:李勇飛

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)