千億房企轉賣蘇州第一高樓玄機:凈負債率高達186% Top20中最不掙錢

來源:時間財經

80%債務將在未來24個月內到期。

千億房企“左手轉右手”賣掉蘇州第一高樓,反而讓其負債問題置于鎂光燈下。

近日,江蘇中南建設集團股份有限公司(簡稱“中南建設”)以4.41億元向控股股東轉讓蘇州中南中心項目全部資產。中南建設預計本次交易將產生2.46億元的投資收益,投資收益在交易對價中占比超過了50%。蘇州中南中心項目為蘇州第一高樓,2014年曾號稱將其打造為“世界第二高樓”。

中南建設公開回應稱,公司之所以出售該項目,是因為蘇州中南中心500米的超高層綜合體,不屬于常規房地產開發項目,項目開發周期長,資金占用大,并且目前政府規劃還未最終確定。轉出后也沒有再開發或管理蘇州中南中心的計劃。

該項目的出售其實對公司至關重要。中南建設發布2019年前三季度業績預增公告顯示,今年1月至9月,中南建設預計實現歸屬凈利潤達20.27-22.81億元。此前5月,公司公布股權激勵計劃:2019-2021年公司的歸母凈利潤,較2017年的增長率分別不低于560%、1060%、1408%。由此可知,2019年全年歸母凈利潤考核目標為39.78億元,截至前三季,公司僅完成目標約50%。可見,此項目所獲2.46億元投資收益,是期望獲得激勵的管理層汲汲以求。

其實公司敢于定出3年11倍的歸母凈利增長計劃,也在于公司2017年凈利潤只有6.87億元,相對其306億元營收而言,并不算高。實際上,中南建設在2018年銷售額Top20房企中是最不掙錢一家企業,其2018年凈利潤率僅5.7%,而早前的2016年更是低至1.24%。經濟日報統計數據顯示,A股51家房企2018年凈利潤率平均值為11.9%。

好不容易2018年實現了歸母凈利潤的高速增長,中南建設又遭遇從三四線轉戰一二線的陣痛,其在2019年上半年拿地成本急劇攀升。標普預測,公司凈利潤率或將進一步下降。

中南建設回應時間財經稱,對于目標任務的完成情況,由于房地產行業竣工和交付季節性特點,多項目操作的大型房地產開發企業各季度的業績確認一般都不平均,業績主要體現在第四季度,公司對實現期權激勵計劃考核的目標很有信心。

財經評論員嚴躍進對時間財經表示,近期一些大中型企業因為企業債務引起了很多這個問題。中南建設逾80%的債務將在未來24個月內到期,必須引起重視。

5.7%的凈利潤率也保不住?

公開資料顯示,中南控股集團有限公司1988年自建筑業務起家,1997年與青島建行榮昌置業合作開發中榮大廈開始進軍房地產,集團下設中南置地、中南建筑、中南建投等十大產業板塊,業務遍布全國26個省及澳大利亞、阿爾及利亞等海外市場。上市主體中南建設致力于“房地產開發+建筑施工”雙主業,實際控制人為創始人陳錦石先生。

中南建設近幾年的發展堪稱“黑馬”平安證券研報顯示,2015年,公司合約銷售規模只有229億元,到2018年,其銷售額達1466億元。經過短短3年時間,公司實現了從百億到千億的躍升,合約銷售規模增長超500%。2018年,中南建設以1466億元銷售額一躍成為“千億”大軍的一員,在克而瑞《2018年中國房地產企業銷售排行榜》中位列第18位,排名較2017年持平。

這少不了地產界的明星職業選手陳凱的功勞。其曾任華潤置地執行董事、龍湖地產執行董事、復星地產總裁、陽光城總裁,就任陽光城期間,實現三年間銷售額由23億升至231億元。

快周轉與高利潤率往往不可兼得。中南建設2014年起凈利潤率急速下降,2016年凈利潤率降低到歷史低點1.2%,2018年公司凈利潤率大幅增長后,也僅有5.7%的水平。

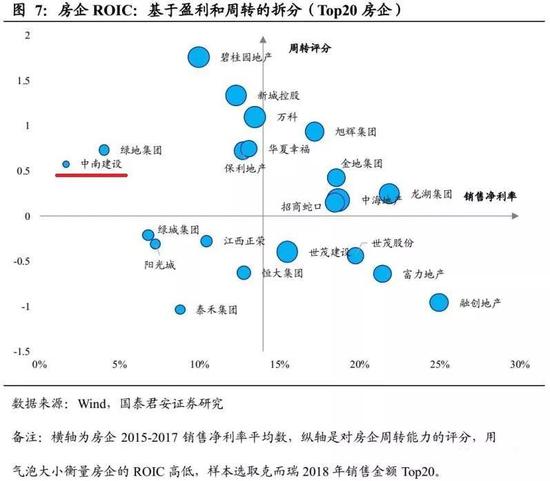

可對比的是,國泰君安證券此前有研報選取克而瑞2018年金額Top20的房企做了一個機遇盈利和周轉的分析。結果顯示,中南建設是Top20房企中銷售凈利潤最低的企業,比中南建設周轉率更高的碧桂園和新城控股的銷售凈利率都遠高于中南建設。

國泰君安證券相關研報顯示,當下時點,地產行業整體融資狀況偏緊,對于融資性現金流的依賴度將邊際下降,而對于內部盈利現金流的依賴度將邊際提升。地產銷售高增速時代一去不返,未來房企將更加強調盈利的質量,而非單一的銷售增速。因此,房企信用分析中盈利分析的權重正在上升。

此外,中南建設轉向一二線城市拿地,給凈利潤率帶來新的挑戰。2017年,中南建設82%的銷售額都在三四線,2017年和2018年,其超60%的新增土儲也在三四線。時間財經此前報道,隨著三四線城市后續市場降溫,公司負債數據過大,企業會有很多壓力。

9月20日,標普全球評級稱,中南建設在按計劃加大在一二線城市的布局,同時減少了在波動性較大的三四線城市的風險敞口。但是,中南建設在向一二線城市進軍的過程中,面臨著執行風險和上升的競爭風險。

2019年1-6月,公司累計拿地建面為423.58萬平方米,同比下降25.26%,但累計拿地總價卻同比增長11.84%,達269.15億元。

2019年上半年,公司拿地成本急劇上升,標普給出的評級報告顯示,隨著公司向一二線城市轉移,中南建設的利潤率將略有下降。這對于既要擺脫三四線項目去化風險,又要追求利潤增長的中南建設而言,無疑是一個難題。

80%債務兩年內到期

中南建設另一備受關注的則是其負債率。中南建設的凈負債率2014年來便從未低于160%,2016年至2017年期間,公司加杠桿拿地進一步提升了資產負債率水平,到2019年6月30日,公司凈負債率為185.6%。據中國網地產統計,2018年總營收過百億元的上市房企,中南建設凈負債率排名第5名。

迫在眉睫的還是公司巨額短債。截至2019年6月末,中南建設有息負債685.5億元,較2018年末上升18.3%。現有數據可知,2018年末,公司短期有息債務為131.94億元,較2017年末增長48.57%。到2019年3月末,短期有息債務180.13億元,較2018年年末有較大增長,對應的公司貨幣資金期末余額204.17億元,但其中未受限貨幣資金期末余額133.11億元,可見公司不受限貨幣資金不能覆蓋短期有息債務。

據標普評級報告顯示,公司截至2019年6月30日,公司有逾80%的債務將在未來24個月內到期。對此,中南建設表示,房地產項目每期的開發周期通常在3年左右,因此房地產項目的有息負債融資周期一般2至3年,房地產企業特別是快速周轉企業的存量有息負債2年居多是普遍的狀況。且中南建設2019年中期全部有息負債僅685.5億元,在銷售金額同級別的公司里處于絕對低位。

但這一觀點顯然沒有得到評級機構的認可。標普稱,中南建設半年報中總債務中約有30%為非標融資,并以信托貸款為主。其在2019年6月首次發行美元優先債券,但拓寬的融資渠道僅能在一定程度上,抵消其較高的債務負擔和再融資風險。中南建設很高的短期債務占比和非標融資敞口,對其評級構成了壓力。(北京時間財經 陳世愛)

免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯系原作者并獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據。投資有風險,入市需謹慎。

責任編輯:陳志杰

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)