文/新浪財(cái)經(jīng)意見領(lǐng)袖專欄作家 顏色

9月份CPI觸“3%”壓縮政策寬松空間, MLF利率和LPR報(bào)價(jià)將保持穩(wěn)定。但隨經(jīng)濟(jì)下行壓力加大,年內(nèi)貨幣政策仍有放松的可能。財(cái)政政策方面,專項(xiàng)債將于明年一季度逐步見效。明年經(jīng)濟(jì)可能呈現(xiàn)前低后高的走勢,GDP增速有望企穩(wěn)回升。

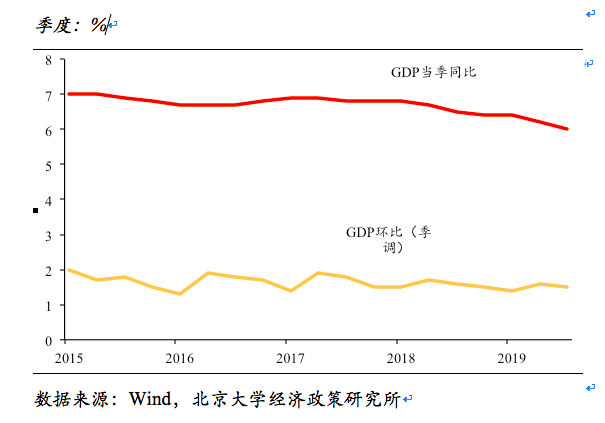

2019年三季度 GDP增速進(jìn)一步放緩至6.0%,經(jīng)濟(jì)仍面臨較大的下行壓力。外需方面,全球經(jīng)濟(jì)增長放緩,貿(mào)易摩擦升級(jí)對我國進(jìn)出口持續(xù)施壓。國內(nèi)來看,經(jīng)濟(jì)下行壓力增大但仍有亮點(diǎn):工業(yè)增速超預(yù)期反彈、基建發(fā)力效果逐步體現(xiàn);汽車拖累效應(yīng)減弱,消費(fèi)需求弱回升。政策方面,我們判斷貨幣政策仍強(qiáng)調(diào)定力。9月份CPI觸“3%”壓縮政策寬松空間, MLF利率和LPR報(bào)價(jià)將保持穩(wěn)定。但隨經(jīng)濟(jì)下行壓力加大,年內(nèi)貨幣政策仍有放松的可能。財(cái)政政策方面,專項(xiàng)債將于明年一季度逐步見效。明年經(jīng)濟(jì)可能呈現(xiàn)前低后高的走勢,GDP增速有望企穩(wěn)回升。

三季度GDP下行至6.0%

三季度GDP下行至6.0% 一、內(nèi)外部需求疲弱使經(jīng)濟(jì)承壓,政策發(fā)力效應(yīng)逐漸顯現(xiàn)

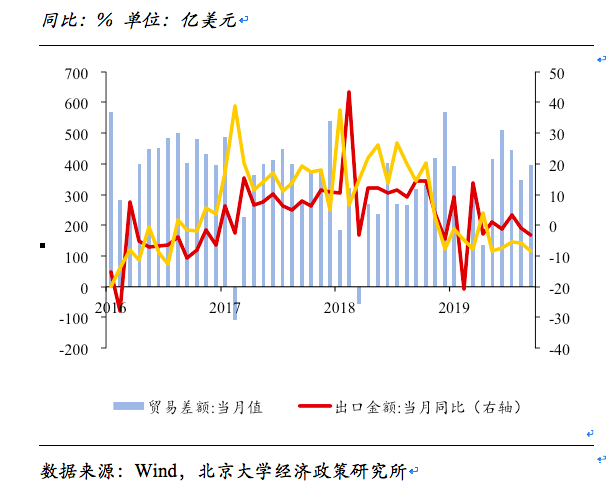

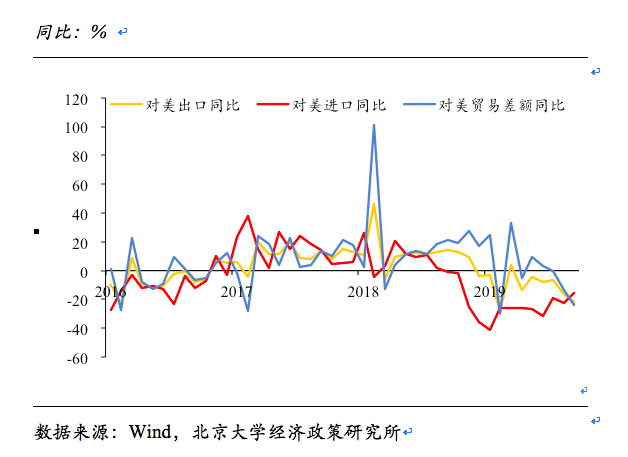

從外需來看,全球經(jīng)濟(jì)增長放緩,貿(mào)易摩擦升級(jí)對進(jìn)出口持續(xù)施壓。一方面,全球貿(mào)易萎縮,制造業(yè)增長乏力削弱外需。8月美國制造業(yè)PMI為2009年9月以來最低(50.3%),日本、歐元區(qū)PMI已連續(xù)多月在榮枯線以下。另一方面,經(jīng)貿(mào)摩擦負(fù)面影響進(jìn)一步顯現(xiàn)。9月份我國出口金額同比較上月下降2.2個(gè)百分點(diǎn)至-3.2%,進(jìn)口金額同比-8.5%,較上月繼續(xù)下行2.9個(gè)百分點(diǎn)。對美出口方面,加征關(guān)稅涉及企業(yè)范圍逐步擴(kuò)大。9月對美出口額同比較前值下降5.94個(gè)百分點(diǎn),為-21.9%,對美貿(mào)易差額同比增速持續(xù)下滑。由于談判的長期性與復(fù)雜性,短期內(nèi)影響還將繼續(xù)持續(xù)。

進(jìn)出口增速均維持低位

進(jìn)出口增速均維持低位 對美出口增速進(jìn)一步下降,貿(mào)易差額同比逐步擴(kuò)大

對美出口增速進(jìn)一步下降,貿(mào)易差額同比逐步擴(kuò)大國內(nèi)來看,經(jīng)濟(jì)下行壓力增大但仍有亮點(diǎn)。

第一、固定投資增速下行,基建發(fā)力效果逐步體現(xiàn)。1—9月,固定資產(chǎn)投資同比增長5.4%,較1—8月份回落0.1個(gè)百分點(diǎn)。其中,制造業(yè)投資較為疲軟。1-9月制造業(yè)投資增長2.5%,增速回落0.1個(gè)百分點(diǎn),主要受PPI通縮和企業(yè)利潤下滑影響。受政策調(diào)控影響基建投資有所回升。基礎(chǔ)設(shè)施投資同比增長4.5%,增速比1—8月份加快0.3個(gè)百分點(diǎn)。逆周期政策發(fā)力的效果有所體現(xiàn)。并且預(yù)計(jì)明年隨著項(xiàng)目與資金的逐步到位,基建投資發(fā)力程度將會(huì)加大,從而進(jìn)一步起到對經(jīng)濟(jì)增長的拉動(dòng)作用。地產(chǎn)政策依然偏緊,房地產(chǎn)投資維持穩(wěn)定。1-9月,房地產(chǎn)投資同比增長10.5%,增速與1—8月份持平。在“房住不炒”的政策監(jiān)管下,房地產(chǎn)并不是政策支撐經(jīng)濟(jì)的主要抓手。隨著融資政策收緊、土地購置面積下降、棚改計(jì)劃收縮等,未來房地產(chǎn)投資或?qū)⒗^續(xù)放緩。另一方面,1-9月民間固定資產(chǎn)投資同比增長4.7%,增速比1—8月份回落0.2個(gè)百分點(diǎn)。國有企業(yè)投資同比增長7.3%,較前期提升0.2個(gè)百分點(diǎn)。

基建投資發(fā)力效果逐步體現(xiàn),房地產(chǎn)投資維持穩(wěn)定

基建投資發(fā)力效果逐步體現(xiàn),房地產(chǎn)投資維持穩(wěn)定 國有企業(yè)投資較為穩(wěn)健,民間投資處于低位

國有企業(yè)投資較為穩(wěn)健,民間投資處于低位第二、汽車拖累減弱,消費(fèi)需求弱回升。9月社會(huì)消費(fèi)品零售總額同比增長7.8%,較8月加快0.3個(gè)百分比,小幅回升。主要原因是汽車對社零總額的拖累減弱。9月汽車銷售同比下降2.2%,較上期降幅明顯縮小,對社零總額的拖累有較大改善。從前三季度總體來看,社會(huì)消費(fèi)品零售總額同比增長8.2%,扣除汽車后增速提高至9.1%。前三季度,全國居民人均消費(fèi)支出15464元,同比增長8.3%,較上半年加快3.1個(gè)百分點(diǎn)。服務(wù)消費(fèi)增長較快,人均服務(wù)性消費(fèi)支出增長10.2%,增速高于人均消費(fèi)支出1.9個(gè)百分點(diǎn)。展望四季度,隨著個(gè)稅改革的影響逐步釋放有望對消費(fèi)產(chǎn)生積極的影響。

第三、工業(yè)增加值超預(yù)期反彈。9月工業(yè)增加值同比增長5.8%,較前值4.4%加快1.4個(gè)百分點(diǎn),反彈超出市場預(yù)期。從反彈原因來看,制造業(yè)增長是主因。制造業(yè)增加值9月同比增長5.6%,較8月的4.3%有明顯改善。另外,9月采礦業(yè)增加值同比增速較8月加快4.7個(gè)百分點(diǎn),對工業(yè)增長的貢獻(xiàn)也值得關(guān)注。從1-9月來看,工業(yè)增加值同比增長5.6%。

工業(yè)增加值超預(yù)期反彈,消費(fèi)弱回升

工業(yè)增加值超預(yù)期反彈,消費(fèi)弱回升 汽車銷售弱回升

汽車銷售弱回升二、CPI觸“3%”擠壓政策空間,PPI通縮加劇

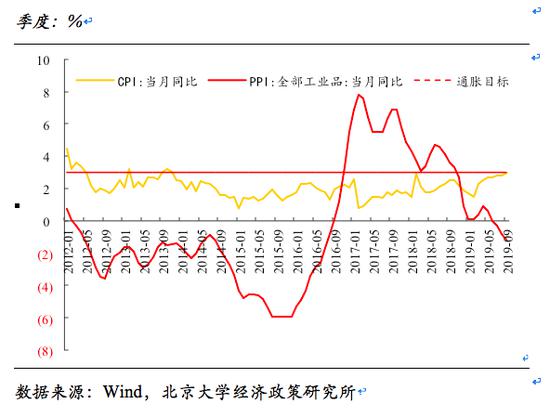

CPI上漲主要受結(jié)構(gòu)性因素影響。9月CPI 同比增長3.0%,前值為2.8%,已觸及物價(jià)目標(biāo)值,其中受非洲豬瘟影響,豬肉價(jià)格上漲并推高替代品價(jià)格是主要原因。且豬肉供給短期難以提振,隨著年末元旦等假日來臨豬肉需求上升,供需矛盾或?qū)⒓觿 5獵PI的上漲仍然是結(jié)構(gòu)性的,若剔除食品價(jià)格上漲因素,CPI走勢將更加溫和。并且若以GDP平減指數(shù)這一指標(biāo)來衡量通脹,則顯示國內(nèi)貨幣政策仍有寬松的空間(經(jīng)計(jì)算,2019年三季度GDP平減指數(shù)為101(以上一期為基期),同比增長1.1%)。PPI同比-1.2%,較前值進(jìn)一步下降0.4個(gè)百分點(diǎn),主要受內(nèi)外部市場需求疲弱影響。PPI下滑將不利于企業(yè)投資與盈利,加大經(jīng)濟(jì)下行壓力。

CPI觸“3%”,PPI持續(xù)下行,分化加劇

CPI觸“3%”,PPI持續(xù)下行,分化加劇三、貨幣政策保持定力,財(cái)政政策發(fā)力將于明年見效

目前貨幣政策仍保持定力以避免進(jìn)一步推高通脹和債務(wù)水平。LPR改革之后,MLF操作將常態(tài)化,每月月中進(jìn)行MLF操作,主要由于每月中旬是稅收上繳國庫時(shí)間,需要貨幣政策對沖流動(dòng)性。同時(shí)月中新做MLF可以為LPR報(bào)價(jià)提供基準(zhǔn)。10月MLF利率保持穩(wěn)定,我們認(rèn)為LPR報(bào)價(jià)也將暫不調(diào)整。首先,9月CPI“觸3%”,受通脹目標(biāo)約束政策空間有所壓縮。其次,LPR改革以后銀行利潤空間被壓縮,保持LPR報(bào)價(jià)不變也有利于減緩對銀行的沖擊。央行仍然堅(jiān)決不搞“大水漫灌”,保持M2和社會(huì)融資規(guī)模增速與名義GDP增速基本匹配。但面對經(jīng)濟(jì)下行的壓力,隨著實(shí)體部門和市場對降低市場利率的呼聲逐漸加大,央行在年底前仍有適度下調(diào)MLF利率的可能。

財(cái)政政策方面,專項(xiàng)債將于明年一季度逐步見效。由于當(dāng)前處于十三五規(guī)劃后期,大項(xiàng)目儲(chǔ)備較為短缺。并且考慮明年一、二月份天氣寒冷使具備施工條件的地區(qū)減少,疊加春節(jié)節(jié)日效應(yīng),專項(xiàng)債的發(fā)行使用將受到一定程度的影響。因此今年雖然大概率會(huì)提前發(fā)行一部分明年專項(xiàng)債額度,但是我們預(yù)計(jì)基建將要等到明年三月份開始逐步發(fā)力,對經(jīng)濟(jì)拉動(dòng)作用會(huì)從二季度開始逐步顯現(xiàn)。

因此隨著基建逐步發(fā)力,貨幣政策適時(shí)寬松,明年經(jīng)濟(jì)可能呈現(xiàn)前低后高的走勢,GDP增速有望企穩(wěn)回升。

(本文作者介紹:北京大學(xué)光華管理學(xué)院應(yīng)用經(jīng)濟(jì)系副教授。)

責(zé)任編輯:張緣成

新浪財(cái)經(jīng)意見領(lǐng)袖專欄文章均為作者個(gè)人觀點(diǎn),不代表新浪財(cái)經(jīng)的立場和觀點(diǎn)。

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號(hào),選擇“添加朋友”,輸入意見領(lǐng)袖的微信號(hào)“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財(cái)經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機(jī)閱讀請掃描

手機(jī)閱讀請掃描

微信二維碼

微信二維碼