大客戶“暗雷”

本刊記者 周月明

·編者按·

在資本市場上,企業在初創時期如果高度依賴某單一大客戶或前五大客戶,對其經營業績的穩定增長是有一定幫助的,但隨著企業進入穩定發展期,若繼續延續初創時期的依賴程度,則明顯不利于企業長期發展的,往往會引發應收款項持續增長、毛利率低下、負債率居高不下、存貨占比過高、銷售大客戶與采購大客戶存在關聯關系等諸多風險問題,而這種“客戶協助式”成長風險一旦集中爆雷,不僅可能引發企業經營危機,甚至可能觸發企業財務造假。

在A股中,有很多公司的業績來源僅僅依靠幾個金主,有的因此獲得穩定的營收,活得風生水起;有的因此被鉗制、被壓榨,金主一旦掉轉船頭就會深受其害;還有的因過度依賴而在經營過程中喪失話語權,金主們仗著自己權大勢大只收貨不交錢,賬期一拖再拖,直至上市公司資金鏈斷裂;除此之外,也有一部分“高階玩家”干脆與“金主爸爸”相互關聯勾結,在隱秘的角落互通有無、玩轉各種利益輸送,這些現象都是A股患有“大客戶依賴癥”的上市公司們的眾生相。在這個“癥狀”之下,大客戶既可能成為公司業績的“救世主”,也可能會變成一顆顆“暗雷”。

神霧環保:交情不淺的大客戶“挖坑”上市公司

有時候,大客戶雖然是上市公司賴以存活的“輸血管”,但也可能成為隨時引爆的“暗雷”,神霧環保今天的局面與大客戶長期占用上市公司資金是不無關系的。

曾因“先進的”節能環保技術而備受關注的神霧環保以及整個神霧集團,如今已深陷泥潭。

2014年,神霧環保帶著技術光環通過借殼登陸A股,在經歷2015年、2016年的經營業績暴漲之后,經營業績突然急轉直下。2017年,營收下滑10.1%,歸母凈利潤下滑48.84%;2018年,先是在3月份被曝出債務違約近5億元,后是營收和業績再遭“滑鐵盧”,營收規模從2017年的28億元暴降到2018年的5124萬元,凈利潤由2017年3.61億元變為虧損14.94億元。

是何原因讓這家上市不到5年曾經的“明星公司”陷入“十面埋伏”之中?

梳理神霧環保上市之路,可以發現其是一步步邁入經營危機的,其中的過程或許與“神秘”的大客戶們有著剪不斷、理還亂的關系。

2014年,神霧環保借殼天立環保上市,上市以來其前五大客戶貢獻占銷售總額的比例一直居高不下,2014年至2018年間,貢獻占比分別達到80%、92%、94%、96%、98%。值得注意的是,大客戶烏海洪遠新能源等公司長期以來一直在榜,其對神霧環保曾經擁有的“妖艷”業績貢獻巨大。然而,正是幾家“熟臉”的大客戶與神霧環保以及其背后的神霧集團是有著或多或少關聯關系,使得神霧環保上市以來一直被人以“關聯交易”“利益輸送”等話題所詬病。

以神霧環保史上最大“金主”烏海洪遠新能源為例,其前身為烏海神霧煤化,其在2016年6月與神霧環保簽下了39億元的合同,一度成為神霧環保2016年第一大客戶,貢獻銷售額達12.87億元,占當年總銷售比重高達41%。在更名為洪遠新能源之后,該公司又與神霧環保簽下59.47億元的大單,一舉成為神霧環保借殼上市以來中標最大的單個項目,繼續“蟬聯”神霧環保2017年的銷售客戶冠軍,貢獻銷售額15.49億元,占當年總銷售比例的55%。

需要注意的是,這家為神霧環保銷售貢獻超過一半的大客戶不僅在最初的名字上與神霧環保有著淵源,其股東中還包含了神霧環保,持股比例為1.69%。而除了股東中除了神霧環保,持股比例高達83%、洪遠新能源的另一大股東長新衡盛也有29.88%的股份屬于神霧集團,而且長新衡盛股東構成中也有神霧集團全資子公司。透過錯綜復雜關系,可以看到洪遠新能源超過80%的股份都是與神霧集團有著密切關聯的。

還比如說,從2015年就出現在前五大客戶名單中的內蒙古港原化工,直到2018年仍然“蟬聯”,且成為2018年神霧環保唯一剩下的客戶。經《紅周刊》記者大體計算,港原化工2015年至2018年向神霧環保共貢獻了約8.12億元的營收。2015年9月2日,神霧環保曾為港原化工提供連帶責任擔保,擔保本金金額達到2.3億元,也就在擔保協議簽訂過后不久,神霧環保就與港原化工簽訂了5.5億元的合同。神霧環保為何要對自己的客戶進行連帶責任擔保?是否港原化工本身沒有能力“吃下”這個大訂單?又是否神霧環保與港原化工本身就是“一條線上的螞蚱”,所以需要“惺惺相惜”?值得注意的是,《紅周刊》記者查詢企查查發現,港原化工在2018年多達4次與神霧環保、神霧科技同時成為被執行人,翻閱這些裁定書,內容也多是港原化工拖欠賬款。這些信息顯示出港原化工近年來的經營情況并不良好。此外,還有一點需要注意的是,港原化工雖然2018年多次成為被執行人拖欠其他賬款,但仍“不忘”向神霧環保貢獻了5003萬元的合同,此行為著實令人“感動”。

除此之外,還比如此前連續3年登上前五大客戶名單的新疆勝沃能源開發有限公司2015年至2017年為神霧環保貢獻了4.5億元、10.36億元、5.02億元收入,分別占當年銷售總額比例的37%、33%、18%。工商資料顯示,新疆勝沃與神霧集團的全資子公司北京禾工共同持股一家公司,名為新疆錦龍神霧能源開發有限公司,表面上看,兩者之間似乎關聯不大,但實際彼此之間還是存在一些交情的。自2014年8月雙方首次合作以來,新疆勝沃一直是神霧集團前五大客戶之一,直到2018年才從其大客戶名單中消失。最初它們簽訂的合同金額暫定為5.19億元,竣工日期為2015年9月30日。不過此后,“竣工日期”一拖再拖,合同金額也越滾越大。先是在2014年底增加到6.8億元,后又于2016年上調至9.01億元,2017年再次上調至10.11億元。然而,與合同金額增長一樣,峻工時間也是越拖越晚,原定竣工日期為2015年9月30日,但直至2018年,神霧環保才在年報中稱“新疆勝沃項目工程建設部分已經完成”。

對于神霧環保來說,長期以來因經營嚴重依賴關聯大客戶,直接導致公司應收賬款居高不下。財務數據顯示,自2014年借殼上市以來至2018年,公司應收款項占營收的比例分別高達82%、53%、34%、73%、2697%。由此可看出,除了2016年占比較低之外,其余時間應收款項占營收五成以上,如此就意味著,神霧環保多年來有一半以上的營業收入只是“紙面富貴”,并沒有變成“真金白銀”。要知道,對一家公司而言,若應收賬款占比較高,一旦出現壞賬,則資金鏈將會受到嚴重負面影響,進而影響到企業后期的運營。

事實上,對于神霧環保來說,這種負面影響已經發生。2017年,神霧環保應收款項壞賬損失還為1.79億元,可到了2018年,突然增至6.74億元。值得注意的是,這6.74億元的壞賬中的大部分是來自與神霧集團有直接關聯關系的烏海洪遠新能源和包頭博發稀有新能源科技有限公司。2018年,針對它們的壞賬準備分別達到了3.08億元和1.66億元,計提比例高達30%和60%,計提理由為“逾期未結算,收回存在一定不確定性”,可在2017年時,神霧環保并未披露對兩者有任何壞賬計提。

烏海洪遠新能源和包頭博發是神霧環保的關聯公司,與其合作時間相對較長。其中,烏海洪遠新能源2016年就與神霧環保簽下大合同,而包頭博發則是其2016年的第五大客戶、2017年的第三大客戶。此外,兩家公司均為神霧集團參股公司,按理來說,同屬一個集團的神霧環保可以隨時掌握它們的經營情況,對其經營情況、資金鏈狀況可能早做預判。而且,烏海洪遠新能源還是神霧環保有史以來最大的客戶,神霧環保為了自身的利益,也更應該對其回款情況“時時緊盯”,然而在此前,神霧環保卻未披露任何消息,直到2018年才突然計提了3.08億元,如此做法著實讓人不解,若聯想到A股上市公司常用的“業績大洗澡”一事,不由讓人猜測神霧環保是不是也存在借大客戶欠款之名行“業績洗澡”之實呢?

既然大部分應收壞賬來自神霧環保關聯公司,這就令投資者產生更多疑問:它們之間是否真的簽下這么大的訂單?神霧環保此前突飛猛進的收入是否壓根兒就是“虛擬收入”?

除了上述疑點外,還有一點也是值得投資者注意的,神霧環保甚至神霧集團向來以其“先進”的燃燒節能技術被人看好,而且神霧集團的實控人吳道洪本身也是科研人員出身,其最初下海創業也是為將其研究的燃燒與霧化技術應用到民用領域,在其帶領神霧集團的過程中,據稱是非常注重研發能力的,2005年、2007年時曾大舉收購擁有甲級資質的設計院,這在當時的民營企業中是非常少見的。此外,在借殼上市之后,神霧環保于2016年還隆重推出了當時被稱為“顛覆性”的煤化工技術——“乙炔法煤化工新工藝”,據稱,使用此技術可以令能源利用效率更高、水耗更低、污染排放更少。

然而,對于這樣一家以科研技術作為核心競爭力的公司,《紅周刊》記者查閱其上市以來的研發投入情況時發現,自2014年以來,神霧環保研發投入金額占營收比例僅在3%左右,并沒有什么提升,即使在其推出“顛覆性”技術的2016年,占比也僅為3.01%,金額為9394萬元,為歷年最高。一位行業內人士表示,環保行業上市公司研發投入占營業收入比例達到5%才具有競爭力,而對于靠技術“行走江湖”的神霧環保來說,3%的研發投入占比是否有所偏低呢?

總的來說,從神霧環保短短幾年就由輝煌到敗落的歷程來看,有時候,大客戶雖然是上市公司賴以存活的“輸血管”,但也可能成為隨時引爆的“暗雷”,而神霧環保今天的局面與大客戶長期占用上市公司資金是不無關系的。

平高電氣:關聯方貢獻明顯過高,存“虛擬收入”之嫌

密切的關聯交易以及對大客戶銷售的過于依賴,使得平高電氣大部分營收都只是停留在“紙上富貴”。

除了神霧環保,平高電氣同樣具備大客戶集中度高、應收賬款占營收比例高,且公司與大客戶關系頗深的特點。

財報顯示,平高電氣主營業務為高壓開關業務、配電網開關業務、國內外電力工程總承包業務等。2017年和2018年,其前五大客戶貢獻占營收比例分別高達89%和94%,其中,前兩大客戶占比最重,2017年、2018年分別達到了89%、84%。然而對于如此重要的角色,平高電氣在財報中一直未披露相關公司名稱,僅以客戶一、客戶二來代替。

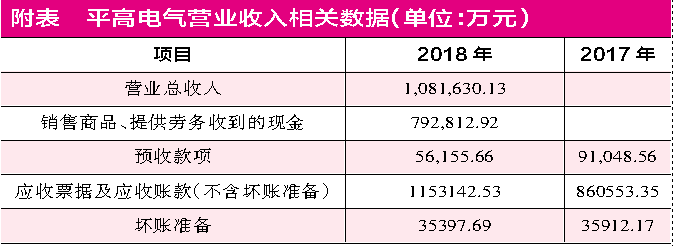

相比神霧環保,平高電氣的關聯交易都是“明擺”在財報上,且往來金額非常高。財報披露,2018年,平高電氣向關聯方銷售產品金額達到了88億元,而其當年的營收總共為108億元,占比達81%。《紅周刊》記者統計平高電氣近幾年關聯交易數據,發現其向關聯方銷售金額占總營收的比例是不斷增高的,2016年、2017年、2018年,比例分別約為62%、75%和81%,兩年多時間,關聯客戶貢獻占比就上升了近20個百分點。查看關聯交易,《紅周刊》記者發現其關聯交易對象基本都是平高集團以及集團旗下的各種子公司。由關聯客戶貢獻占比看,不難讓人猜測平高電氣神秘的大客戶很可能就是平高集團或者其旗下子公司。

查看平高集團資料,可以發現其背景還是相當雄厚的,“成立于1970年,是國家電網有限公司直屬產業單位,通過40多年的發展已經成為我國高壓、超高壓及特高壓開關重大裝備研發制造基地,是首家通過中科院、科技部雙高認證的高壓開關行業高新技術企業”。如此來看,平高電氣背靠的“大樹”可謂是實力雄厚,按理說應該不用再愁業績增長問題,然而查看其近幾年的業績表現,似乎并不理想。

財報數據顯示,2016年至2018年,平高電氣營收分別達到88.7億元、89.6億元和108.16億元,同比增長了31.4%、1%和20.7%,其中2017年的營收增速近乎停滯。值得注意的是,在營收波動增長的背景下,其同期歸母凈利潤分別為12.2億元、6.3億元和2.86億元,呈現出逐年大幅下降趨勢,下滑幅度分別達到48%和54%。“增收不增利”的經營現狀不禁讓人對平高電氣的實際經營情況感到擔憂,那么,其業績表現不佳與其大客戶貢獻占比過高又是否有關呢?

財報數據顯示,平高電氣主要營收來源為高壓板塊和中低壓板塊,兩者貢獻合計約占總營收的75%左右,其中高壓板塊的營收貢獻在2017年、2018年分別下滑了8%和11%,占比由原先的56%降至41%,而中低壓板塊同期營收分別增長了8.8%和162%,占比從原先的18%升至39%。

依據財報披露的銷售量及銷售收入推算,高壓板塊2016年至2018年的平均售價分別為79.2萬元、80萬元、72.5萬元,平均成本價分別為52萬元、60萬元、63萬元。而中低壓板塊2016年至2018年的平均售價為8.8萬元、5.8萬元、12.5萬元,平均成本價為7.2萬元、5.2萬元、10.51萬元。

僅由產品價格變化看,平高電氣產品售價和成本價是非常不穩定的,考慮到該公司大部分產品是銷售給關聯企業原因,不禁令人質疑其產品售價是否受關聯大客戶左右?比如以附加值較高的高壓板塊來說,其2016年到2018年成本連續攀升,但售價前兩年卻幾乎沒變,而到了2018年卻突然下降,如此的售價趨勢是否符合市場價格變動趨勢?若認為這與產品種類結構變化相關,那么其具體又是怎么變化的,是否與中標的訂單情況相符?此外,高壓板塊成本價連年攀升,中低壓板塊成本價起伏不定,這是否也與其產品結構種類變化相符?又是否與材料成本變化相符(記者了解到,主要原材料為銅、鋁等)?而這些,都是需要平高電氣進一步解釋的。

《紅周刊》記者從業內一名證券研究員處了解到,平高電氣之所以與平高集團關聯交易甚密,是因平高電氣的終端大客戶國家電網需分期返款,但這對于上市公司來說資金壓力較大,所以先由平高集團與平高電氣結算,后平高集團再與國家電網分期結算,這相當于把平高電氣的資金壓力轉移到平高集團上。但是平高電氣作為一家在公眾平臺上市的公司,與平高集團賬務分明,平高集團是否能“白白擔起資金壓力”,“無償無私”幫助平高電氣呢?

無論怎樣,平高電氣產品的售價、成本價和銷售走勢都是引人聯想的,其價格變化是否依據市場規律還是有關聯大客戶的意向?是需要公司予以解釋的。而上市公司與大客戶關系如此密切,利益也緊緊捆綁在一起,一不小心還可能成為互相調節業績的“雙向工具”。要知道,在A股市場上,很多風險的爆發與過高的關聯交易密切相關,而平高電氣是否也存在這方面隱憂呢?

然而,即使為減輕上市公司壓力,平高集團先與平高電氣結算,但是這個所謂“結算”也大多數是應收賬款。統計數據顯示,2017年至2018年,應收款項占平高電氣營業收入的比例分別高達96%和106%。其中,在2018年所有的應收賬款中,關聯方平高集團就高達56億元,占比約48%。這種情況也不得不讓人聯想這些應收賬款的真實性,其中不排除為讓平高電氣營收好看而刻意做出“虛擬收入”的可能。

對此質疑,《紅周刊》記者還特意核算了平高電氣2018年營收與現金收入以及債權之間的勾稽關系,發現其中的數據勾稽關系確實存在一定的異常。

2018年,平高電氣營收為108.16億元,估且按17%的增值稅率來計算(不考慮稅率變化情況),含稅營收大體為126.55億元。與此同時,平高電氣2018年“銷售商品、提供勞務收到的現金”為79.28億元,扣除預收款項新減少金額之后,現金收入達到82.77億元,將含稅營收與現金收入勾稽,未獲得現金流入的43.78億元含稅營收理論上將形成新增債權,體現在當年的應收款項增加額上。但是,平高電氣2018年應收款項共增加了29.21億元,遠遠小于理論債權,這意味還有14.57億元的含稅營收是缺少相關數據支撐的。那么,這部分營收又是如何獲得呢?

此外,還值得注意的是,平高電氣2018年只披露了8.02億元應收賬款的賬齡,而其所有應收賬款合計卻為117億元,這意味著還有100億元應收賬款未曾披露賬齡情況,如此做法的用意是值得深思的。僅從已披露的8億元應收賬款賬齡來看,5年以上的應收賬款達到1.8億元,占比約22%。而余下的100多億元未披露賬齡的應收賬款還有多少賬齡是在幾年以上的呢?壞賬計提又是如何安排的?種種問題同樣需要上市公司給予合理解釋的。

愛樂達:毛利率大降受制于大客戶

愛樂達在經營上過度依賴大客戶,使得公司無論是在盈利能力還是在資金使用上都受到了大客戶明顯負面影響。

《紅周刊》記者發現,在A股上市公司中,有很多家大客戶依賴程度較高、應收賬款占比較高的公司常年不披露自己的客戶名單、供應商名單、應收賬款欠款名單。雖然這其中有一些公司所涉行業為敏感領域,大客戶身份需要保密,但需要注意的是,雖然大客戶所涉領域敏感而有理由不予以披露,但也恰恰是這個原因往往也導致相關公司存在明顯“大客戶依賴癥”,無論是從議價能力還是回款能力都顯得比較弱,合作過程中,賬期一般由大客戶來決定,這就令相關上市公司對自身的資金鏈把控明顯被動,一旦出現大筆應收賬款逾期或者無法收回,則立馬會陷入經營危機之中。

以主營航空航天零部件的愛樂達為例,該公司因銷售大客戶涉及敏感領域而盈利能力一直受制于人。財報數據顯示,該公司2016年至2018年的毛利率分別為79%、72%和63%,兩年多時間下降了16個百分點。而在毛利率的持續下滑下,公司近幾年的業績還出現了持續下滑情況,2017年時,營收雖然相較2016年增長了14.34%,但其歸母股東凈利潤卻由上一年的35%下滑到8%。2018年,營收、歸母股東凈利潤干脆出現負增長,分別同比負增長5.8%和7%。

需要注意的是,愛樂達是于2017年8月才剛剛上市的,僅僅過了一年,經營業績就出現了變臉,如此情況或許與其大客戶需求轉變有較大關系的。從愛樂達上市之前的招股說明書來看,其此前的高毛利與研制件占收入比例較高有關,2015年一度達到了72%。研制件由于加工難度高等因素,一般售價也高,因此這給公司爭取了較高的盈利空間,但其毛利的高低卻是由大客戶所決定的,愛樂達曾在年報中稱“公司軍品業務中的部分產品,隨著批量的持續增加,按慣例軍方會對采購價格進行減價審定,因此下游的零部件制造單價也隨之降低,降低公司軍機產品的利潤率”。

此外,翻看愛樂達2018年的財務報告,可以發現該公司在年報中還稱:“2018年末未發出商品余額較上年末增加40%左右,由于已交付某軍機項目至年末未達到收入確認條件,導致報告期收入與上年同期有所下降。”問題在于,是什么原因導致已交付某軍機項目未達到收入確認條件的呢?是貨品未達標還是大客戶有其他計劃?雖然具體原因未可知,但由此還是可看出,愛樂達受大客戶的鉗制是非常明顯的。

除此之外,大客戶對愛樂達的影響還在于對公司資金鏈的控制上。因過度依賴大客戶,且大客戶地地位強勢,導致愛樂達常年不能及時回款,應收款項大幅增長。財報披露,2016年至2018年愛樂達應收款項占營收比例分別為91%、65%和113%。從應收賬款賬齡看,上市前的2016年,1年以內的應收賬款占比還在99.75%,可到了2018年則變成了89%,與此同時,1至2年的應收賬款占比也從2017年的6.9%上升至2018年的10%。如此情況說明愛樂達的賬齡變得越來越長,而大客戶占款時間越長所帶來的是上市公司資金鏈壓力隨之增大。

與此同時,愛樂達存貨也在逐年攀升,2016年至2018年,分別為3646萬元、5278萬元和7442萬元,占總資產比例分別為32%、44%、41%。而存貨中的大部分是已交付給大客戶但還未簽合同的產品,2017年、2018年就分別有4222萬元、6025萬元,這意味著不僅在確認的訂單中,愛樂達要承受還未回款的資金壓力,在未確認的訂單中,愛樂達還要先期大量墊款生產產品。在雙重資金壓力下,愛樂達的現金流越來越緊繃。

資料顯示,2018年愛樂達經營現金流量凈額變為-150萬元,同比大幅下滑了101%。

截至2018年,雖然愛樂達對1.45億元的應收款項只確認了69萬元的壞賬損失,且存貨干脆沒有做跌價準備,顯示出其對大客戶非常信任。但同為飛機零部件生產企業的新三板公司馳達飛機,大客戶同樣背景深厚、地位強勢,且2017年之前應收賬款壞賬損失也僅有幾十萬元,但到了2018年,卻突然產生了578萬元的壞賬損失,令人非常意外。如此情況發生是否也意味著,愛樂達也不能避免這種風險的存在呢?

科信技術:大客戶集中度居高不下,經營業績持續下滑

從前兩大客戶業務貢獻占比大幅攀升情況看,新增的客戶對公司的影響逐漸式微,經營業績依然靠那一兩個“金主爸爸”。

同樣因受大客戶鉗制,上市不久就業績變臉的公司還有科信技術。資料顯示,截至2018年,科信技術客戶集中度高達99%、應收賬款占比53.66%。

資料顯示,科信技術主營業務為ODN產品(光分配網絡)、無線接入產品等,針對國內三大通信運營商和鐵塔公司的銷售幾乎就是其所有的營收來源。2016年11月上市以來,科信技術營收和業績在當年就出現了變臉,要知道其上市前夕的2015年,營收增速還高達56%,可上市之后的2016年至2018年,營收每年卻保持了5%~19%左右的下降幅度;與此同時,報告期內歸母凈利潤也由期初同比下滑1.61%變為期末下滑71.6%。上市三年來,凈利潤整體縮減近7成。在最新的2019年半年報業績預告中,科信技術稱,2019年上半年凈利潤可能虧損2500萬元至3000萬元。

需要注意的是,科信技術是2016年11月才上市的企業,不僅上市首年業績出現下滑,且僅過了三年,凈利潤就出現了虧損。細究原因,或與其大客戶調整方向有很大關系。

《紅周刊》記者查閱科信技術在上市之前發布的招股說明書,發現招股書中有多處提到4G技術的廣泛應用對于公司業務的促進作用。但這一話風到了上市之后卻發生突變。在2016年的財報中,科信技術提到“通信全行業固定資產投資規模穩中略降,三大通信運營商的資本開支均有減少”。2018年,這一情況愈演愈烈,公司在財報中稱“公司所處行業處于由4G邁向5G的過渡期,國內三大通信運營商及鐵塔公司在2018年減少了FTTH/4G的資本開支,5G尚未規模化商用,所處行業投資縮減,公司總體營業收入也一定幅度下降”。由上述表述來看,在大客戶戰略方向出現轉變后,科信技術的經營業績受到了很大牽連,而這一點從前面談到的經營業績下滑是可以佐證的。

還有一個小細節是需要注意的,即科信技術招股書是在2016年3月報送的,按理說公司應該大體知道當年的行業趨勢以及各大通信運營商的資本開支投入預算,但讓人奇怪的是,招股書中對這些風險并沒有過多提及,或正是這種忽視導致了公司在2016年剛剛上市就立馬業績變臉。

細看科信技術上市之后前五大客戶的具體銷售情況,可以發現其大客戶是越來越集中的。2016年時,前兩大客戶占銷售總額比例還約為65%,可到了2017年時,這一比例已上升至79%(其中第一大客戶占比59%),2018年雖然貢獻占比下降到76%左右,但第一大客戶的業務貢獻占比卻提升至64%。在2016年年報中,公司透露愛立信成為公司重要的客戶之一,但從前兩大客戶業務貢獻占比大幅攀升情況看,新增的客戶對公司的影響逐漸式微,經營業績依然靠那一兩個“金主爸爸”。讓人遺憾的是,前兩名“金主”針對公司的訂單正在變少中,第一名大客戶2017年訂單為3.93億元,2018年時下降為3.46億元;第二名大客戶2017年訂單為1.4億元,2018年時僅有6622萬元。資料顯示,科信技術獲取訂單的方式主要靠投標,前兩大客戶的訂單越來越少,除了客戶預算本身減少,很可能意味著科信技術的競爭力正在逐漸下滑。

《紅周刊》記者搜索中國移動、中國聯通、中國電信的采購與招標相關信息,最新的關于科信技術的中標新聞是在2018年9月發布的“中國移動基站用交流配電箱集采項目”,有5家公司中標,科信技術是其中之一,但5家公司中標總金額僅有6554萬元。除此信息之外,關于科信技術的中標新聞都是在2018年之前,而2018年、2019年除了中標“中國移動基站用交流配電箱集采項目”外,未見其它大的中標信息。

由于科信技術過度依賴大客戶,對其整個資金鏈的周轉情況也產生了不利影響,應收賬款常年居高不下,上市之后占營收比例都在45%左右,占總資產比例也在30%左右。從賬齡結構來看,2013年至2015年時,1年以內的應收賬款占比還在85%左右,而到了2018年則下滑到78%,這意味著1年以上應收賬款出現增多,如此情況意味著大客戶對上市公司資金占用情況愈發明顯,而伴隨的是上市公司資金壓力愈發明顯。2018年,科信技術經營活動現金流量凈額由2017年末的16936.87萬元下滑到1838萬元,下降幅度達89%。2019年一季度,經營活動現金產生的流量凈額更是為-5508.66萬元。

此外還值得注意的是,常年居高不下的應收賬款每年還產生不少壞賬,直接影響了公司利潤大小。財報顯示,2016年至2018年,科信技術壞賬損失分別為1095萬元、496萬元和705萬元,而同期利潤總額分別為7170萬元、6572萬元和2280萬元,壞賬損失占比分別達到15%、7.5%和31%。這意味著,大客戶欠賬對科信技術造成了實實在在的損失。

除以上問題,《紅周刊》記者還發現科信技術的產品仿佛正處于“青黃不接”狀況。舊產品不斷跌價,2016年至2018年的存貨跌價損失分別為412萬元、645萬元和593萬元,占同期利潤總額比例分別達到5.7%、9.8%、26%。而新產品又“霧里看花”,不知研發能力和創新能力還能不能跟上時代潮流?就拿外界看好的5G來說,在2019年5月公司年度業績說明會上,公司董事長稱“公司在5G領域尚處于研究、布局階段”。其實,從科信技術近幾年的研發投入來看,似乎也無法驗證公司在5G上是“花費了很大心血”的。資料顯示,2016年至2018年,公司研發投入分別為2766萬元、3272萬元和3253萬元,急需轉型的2018年,研發投入甚至還削微減少了一些。

還需注意的是,科信技術因上市獲得的大額募集資金并沒有被過多地投入研發之中,而是用來大量購買理財產品以及購建廠房、成立產業園區上。資料顯示,2017年,公司用1.11億元閑置募集資金用于購買理財產品;而上市以來,公司一直在大力興建產業園區,固定資產占總資產的比例由2016年的0.99%大幅提升至2018年的27%。上市之前,公司的廠房和機器設備多為租賃,按理說即使興建產業園區也應該多投入在機器設備更新上,但從2018年固定資產的變動情況來看,辦公設備增加了796萬元,機器設備僅增加了297萬元。令人迷惑的是,在科信技術最新發布的2019年上半年業績預虧公告中,稱業績變動主要影響因素是“科信科技大廈的投入使用導致折舊等管理費用有所增加”,但科信科技大廈是近幾年才剛剛建成的,剛使用就出現折舊甚至影響到公司業績,這怎么看理由都似乎有些牽強。

ST科林:信批不透明,神秘大客戶疑點多

西藏中伏源所存在的疑點令人對科林環保不加以披露大客戶名單產生更多的“好奇”,也對其“遮蓋”行為產生疑問,在這份“不透明”的名單之下究竟隱藏著多少故事?

除了部分公司因客戶性質原因而不便披露大客戶名單外,一些大客戶集中度相當高、應收賬款占比相當高,甚至還因此導致業績出現大幅下滑、披星戴帽的上市公司仍不愿披露大客戶名單似乎有點牽強了。畢竟重要客戶內容的不透明,讓投資者無法知曉上市公司究竟在做些什么,未來會怎么樣,而這些客戶是否真實的問題都會讓人心生不安。

比如已連續兩年虧損的ST科林,即使已披星戴帽就是“不肯”披露自己的大客戶名單,更為重要的是,截至2018年,其客戶集中度還高達99%、應收賬款也占營收比例的782%,且大部分很難要回。如此數據表現,在ST科林的財報之中,其大客戶依然被稱為“客戶一”“客戶二”等,應收賬款前五名欠款方也均以“第一名”“第二名”等注明,顯得非常神秘。

ST科林原名為科林環保,其于2016年底轉型進入光伏產業,2017年光伏收入達6.4億元,占比72%。然而此次轉型并不順利,甚至還導致科林環保戴帽。資料顯示,科林環保在2017年營收歷經短暫暴增171%后,2018年又返身下跌了90%,光伏收入由2017年的6億多元急轉直下掉到2018年的4000多萬元,直接導致2018年虧損5.16億元。

在2016年底轉型后,科林環保大客戶集中度驟然上升,大客戶的銷售貢獻在2017年和2018年分別達到了77%和99%,2017年應收賬款占銷售比例也大幅提升至72%,增長了10個百分點。2018年,應收賬款占銷售比例進一步提升至781%,壞賬損失也從2017年的694萬元直接飆升到2018年的3.46億元。要知道,其2018年應收賬款總共為6.45億元,要不回來的3.46億元壞賬損失竟然占其應收賬款一半以上。

問題在于,科林環保進軍光伏產業之后大客戶到底是誰?對此,科林環保雖然在財報中并未披露,顯得“神神秘秘”,但《紅周刊》記者從其2018年年報中的應收賬款欠款單位中還是發現了一家叫作西藏山南隆子縣中伏源新能源有限公司(下稱西藏中伏源)的企業。至2018年,這家企業欠科林環保款項高達2.087億元,科林環保對其欠款計提了45.7%,約9541萬元的壞賬。科林環保自2017年進軍光伏產業之后,總營收額也就6.45億元,而西藏中伏源欠款就達到近2.1億元,占比約三成。

《紅周刊》記者查詢相關資料發現,西藏中伏源是存在一些可疑地方的。據企查查顯示,西藏中伏源2014年才成立,注冊資金1000萬元,成立那年從業人數為20人,可是,自2015年之后,其從業人數就急轉直下,2015年變成4人,2016年至2018年分別為2人、2人、7人。也就是說,2017年其與科林環保產生合作的時候,這家公司的從業人數僅僅只有2人。如此情況就讓人懷疑,與科林環保有著2.1億元銷售關系的大客戶難道是只一家空殼公司?如果真的如此,科林環保對其銷售還是真實存在的嗎?

西藏中伏源所存在的問題還只是其幾大客戶問題中的冰山一角,其身上發生的問題令人對科林環保不加以披露大客戶名單產生更多的“好奇”,也對其“遮蓋”行為產生疑問,在這份“不透明”的名單之下究竟隱藏著多少故事,或者說隱藏著多少未引爆的雷呢?

責任編輯:常福強

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)