來源:市值風云

還是那句話:地獄空蕩蕩,惡魔在人間。

如果不是報道很快被官方坐實,風云君還是難以相信一位控制三家上市公司的老板會能干出如此行徑!

根據《新民晚報》的報道,6月29日下午,新城控股董事長王某在萬航渡路一家五星級酒店猥褻一名9歲的女童。而報道中的王某就是王振華。

王振華目前擁有三家上市公司,分別是港股新城發展控股(1030.HK)、新城悅(1755.HK)和A股上市公司新城控股(601155.SH),王振華和他的新城發家于蘇南重鎮常州,在當地還頗有些傳奇色彩,而王振華本人也頻頻參與慈善事業。惡魔戴著面具混跡在人群中。

而根據新城控股最新的董事會公告,新城控股稱董事長王振華先生(作出如此下作之事,董秘還好意思用“先生”)因個人原因被刑事拘留,公司選舉王曉松為董事長。王曉松的簡歷是:王振華的兒子。

雖然新城控股強調是“個人原因”,但王振華畢竟是新城的老板,對上市公司的影響那是跑不了的。但是,根據風云君的喜歡擼財報的風格,結合交易所對新城控股的問詢函,風云君發現用一組詞來形容王振華和新城控股再恰當不過:偽善、偽裝。

下面一起來看看新城控股的財報。

如果說,康美藥業300億元貨幣資金“不翼而飛”讓會計與審計師們顏面掃地,那么,新城控股的財務總監,則展現了更高階的財技,給康美藥業的會計好好的上了一課。看完新城控股的騷操作,康美藥業的會計師們可能需要重新拜師了。

新城控股(601155.SH)2018年的業績,實在好到讓人懷疑,也引來上交所的問詢。上交所就公司是否存在利潤調整、利潤增長可持續性、關聯方、合作方資金往來、大存大貸等提出了16個問題。

(數據來源:choice、公司公告)

(數據來源:choice、公司公告)A股市場目前市值前6的六大房企,按市值大小分別為萬科A、招商蛇口、保利地產、華夏幸福、綠地控股與新城控股,而新城控股2018年的利潤增長速度在六家頭部房企中是最快的。

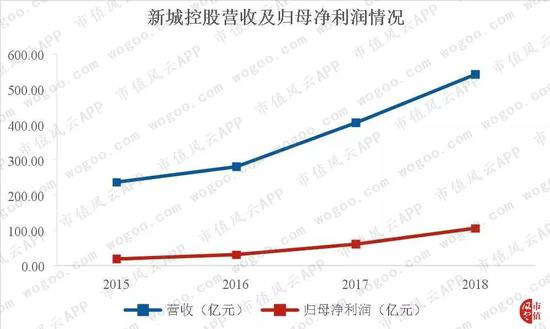

2018年,新城控股營收541.33億元,同比增長33.58%,歸屬于上市公司股東凈利潤104.91億元,同比大增74.02%。

下面,大家就隨風云君來看看新城控股如何最大優化公司業績及各項財務指標,新城控股的財技如何就高人一等。

一、騎上黑駿馬

根據易居克而瑞數據,2018年,新城控股按房地產銷售金額排行第八。比起排在其前面的恒大、萬科、碧桂園、融創、綠地、保利、中海這些老牌知名房企,新城控股這家極力推崇“駱駝精神”的地產新貴,更像一匹黑駿馬,一騎絕乘,趕超了華夏幸福、龍華地產等一眾地產名宿。

騎著這匹黑駿馬的公司掌舵人就是王振華,昔日的江蘇省常州市的首富,如今已化身人間惡魔。除新城控股外,王振華目前還控制著新城發展(HK01030)及新城悅(HK01755)兩家港股上市公司。

2015年,新城控股以換股方式吸收合并江蘇新城,實現了房產開發業務在A股的整體上市。從2015年至2018年,新城控股營收從235.69億元增長至541.33億元,年均復合增長31.94%%,歸母凈利潤從18.36億元增長至104.91億元,年均復合增長率78.77%,銷售合同金額從319.29億元飚漲至2018年的2,210.98億元,三年時間增長6倍。

(數據來源:choice、公司公告)

(數據來源:choice、公司公告)二、會計易容術:利潤調節跡象明顯

俗話說的好,步子大了,容易扯到淡。業績太好,常常引來各種圍觀討論,正如時下人造美女太多。但真美女就不畏素顏,我們先來看下新城控股“卸妝前的美顏照”。

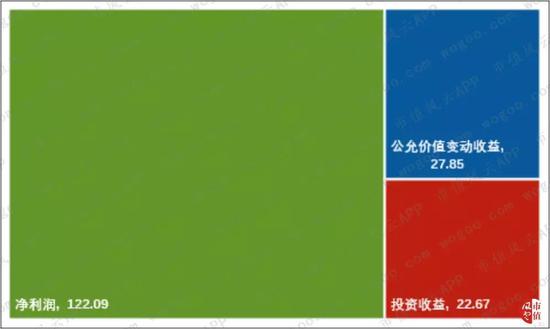

從新城控股2018年利潤表數據看,凈利潤122.09億元,同比大增95.02%,其中,公允價值變動收益27.85億元,投資收益22.67億元,兩者金額占凈利潤的41.38%。

而拉長時間跨度(自2015年至2018年),2018年度,公允價值變動收益及投資收益兩者占凈利潤的比重仍舊是最大的。

(數據來源:choice、公司公告)

(數據來源:choice、公司公告)公允價值變動收益及投資收益大幅增長,助推2018年利潤高速增長。

略施粉黛,百媚生輝,這是新城控股呈現給我們的初步觀感,抑或是這本就是一家帶有“偽裝”氣質的公司。

1、資產重估術:投資性房地產變動收益28.09億元

截至2018年12月31日,新城控股投資性房地產賬面價值為407.58億元,同比增長為73.47%,投資性房地產賬面價值占總資產的12.34%。

2018年,投資性房地產公允價值變動收益為28.09億元,同比增長209.02%,占歸母凈利潤的26.78%。其中,年初已完工項目產生的收益為6.85億,年度內新完工項目產生的收益為14.64億元,年末在建項目產生的收益為6.60億元。

公允價值變動收益主要是公司按照公允價值模式核算投資性房地產而產生,并據評估價值確定。作為非經常性損益,與生產經營活動收入無關。業界的做法,就是找家評估機構,出個報告,據此確認增值收益。

新城控股商業地產開發涉及的投資性房地產主要為綜合性購物中心,即“吾悅廣場”,包括重資產和輕資產兩種模式運營。

重資產模式指由公司自主投資、開發、建設并運營的吾悅廣場,輕資產模式指由其他第三方開發建設,公司通過收取商業管理服務費用,或租賃其他第三方持有的商業物業進行運營的吾悅廣場。

新城控股持有的投資性房地產主要為在重資產模式下運營的吾悅廣場。截至2018年12月31日,新城控股開業及儲備的吾悅廣場共計96座,其中采用重資產模式運營的吾悅廣場共計89座。

24座位于二線城市,45座位于長三角地區的三、四線城市,20座位于其他地區的三、四線城市。重資產模式下,新城控股約一半的吾悅廣場分布于三四線城市。

據2018年年報問詢函回復公告,新城控股投資性房地產除受商業物業土地成交情況影響外,主要取決于實際租金收入、預計租金收入、租期收益率、開發利潤率等因素的影響。

新城控股解釋,對于已完工的投資性房地產,評估機構按照投資法對其公允價值進行評估,評估價值主要受項目運營全周期內可以實現的租金收入影響;2018年度新完工項目投資性房地產在2017年末尚未開業,由于該等項目在2018年末已完工并簽訂租約,因此2018年末評估機構進行評估時,調整為根據實際租金水平測算評估價值;

2018年度新完工項目投資性房地產于完工前尚處于在建狀態,對于在建項目的估值計算,先采用投資法計算在建項目的完工后價值,扣除尚未投入的開發成本與預計開發利潤等,得到在建投資性房地產的公允價值,2018年度在建的吾悅廣場,隨著項目持續投入的增加會產生公允價值變動收益。

總結關鍵的一點就是:租金收入是投資性房地產評估增值的關鍵。

新城控股約一半的吾悅廣場分布于三四線城市,即使資產價值重估常常作為會計調節的工具,但一方面三四線租金收入不可能持續暴漲,資產價值重估帶來的收益暴漲暴增不可持續,另一方面資產價值重估也是沒有真金白銀的“賬面利潤”。

2、投資收益與選擇性并表

2018年,新城控股的投資收益為22.67億元,同比增長321.02%。

其中,合營、聯營企業轉子公司帶來了6.77億元投資收益,占公司2018年歸母凈利潤的6.45%。新城控股原合營企業轉子公司時,主要是子公司存貨評估增值帶來了收益。

為什么從長期股權投資到作為子公司并表處理,搖身一變就能變出6.77億元的投資收益呢?因為,按照企業會計準則規定,合表時,原持有的股權會按合表日的公允價進行重新計量,與原來股權賬面價值的差異,就是“變出來的收益”,其本質仍然可看作是資產重估創造的收益。

2016年及2017年,新城控股合、聯營企業轉為子公司產生的投資收益分別為0.46億元、2.62億元,而到了2018年,這部分投資收益增加得更多。

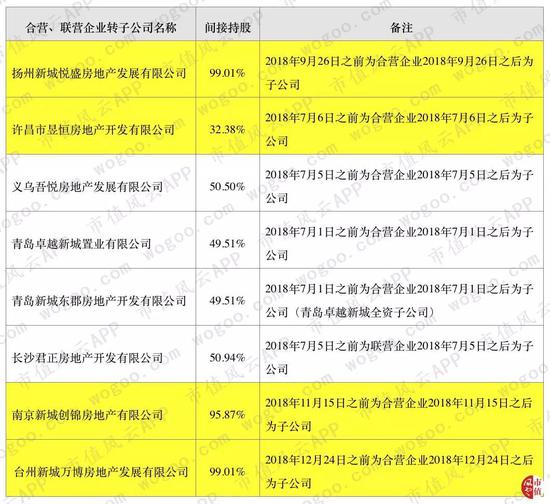

下表為2018年合營、聯營企業轉子公司的具體明細:

(數據來源:公司公告)

(數據來源:公司公告)新城控股對相關股權投資是否選擇性并表以調節利潤優化財務指標?接下來我們來看2018年其中幾家從合營企業轉子公司(上表已標黃)的具體情況。

(1)許昌昱恒

2018年,公司通過協議約定方式,將持股49.51%的青島卓越和持股50.50%的義烏吾悅并表;通過收購許昌昱恒1%股權和進行協議約定的方式,將持股32.38%的許昌昱恒并表。

是否存在通過收購少量股權或簽署相關協議,變更子公司會計核算方法以調節利潤,這是上交所質疑的問題之一。雖然公司洋洋灑灑幾千字對該問題進行了周密的回復,但進一步核查后,我們仍然發現隱藏其中的矛盾。

按照2018年年報披露信息,許昌昱恒2018年7月6日之前為新城控股的合營企業,2018年7月6日之后為其子公司,即并表日為2018年7月6日。

不過,許昌昱恒其中的一個間接控股股東,為上市公司中南建設(000961.SZ)。2018年11月19日,中南建設發布《關于新增為子公司融資提供擔保的公告》中,許昌昱恒作為其子公司赫然在列。

(數據來源:中南建設《關于新增為子公司融資提供擔保的公告》)

(數據來源:中南建設《關于新增為子公司融資提供擔保的公告》)按照中南建設的公告,至少在2018年11月19日及以前,許昌昱恒都為中南建設的子公司,而新城控股年報中披露,自2018年7月6日開始,許昌昱恒為新城控股的子公司,兩家公司的數據出現了矛盾。

(2)揚州悅盛

揚州新城悅盛房地產發展有限公司最初由新城控股新設成立,成立時間為2016年7月25日。

2016年12月26日,北京千石創富資本管理有限公司以1億元取得揚州悅盛20%股權,新城控股對揚州悅盛的持股比例則下降至80%。當時,新城控股認為與其他投資方對揚州悅盛為共同控制,故對持股80%的揚州悅盛作為合營企業,以權益法核算。

另一股東方的基金背景也引起我們的注意。公開數據顯示,揚州悅盛的另一股東方北京千石創富資本管理有限公司,為國金基金管理有限公司的子公司,主要從事資產管理業務。

以下幾點說明新城控股可能對揚州悅盛選擇性并表:

第一,揚州悅盛的法人在2018年10月10日之前一直為梁志誠,而梁志誠曾為新城控股財務負責人,2015年3月30日至2018年3月29日任職新城控股董事及副總裁,2018年4月4日至今為新城控股董事及聯席總裁。

新城控股對揚州悅盛持股80%,而另一股東方北京千石創富資本管理有限公司并非專業地產開發公司,既出大錢又出人擔任法人的新城控股竟不能控制項目開發公司?

第二,2016年及2017年,揚州悅盛分別虧損700.00萬元、8,677.25萬元(6,941.80萬元/80%)。2018年揚州悅盛的具體盈利數未見披露,但從披露的2018年9月26日(購買日)至2018年12月31日期間,揚州悅盛實現凈利潤26,717.70萬元推測,揚州悅盛2018年應該已經盈利,且業績不會太差,新城控股選擇了在這一年以10,940.08萬元現金購買另一股東方20%的股權。

最后,從2016年12月26日入股至2018年9月26日退出,北京千石創富資本管理有限公司最終獲得的收益為942.08萬元(10,940.08萬元-10,000萬元),按持有1年9個月平均測算,年化收益率僅5.38%,股權收益率實在太低。

要知道,新城控股2018年度的加權凈資產收益率高達41.91%,即使2017年也有34.18%,且揚州悅盛2018年最后三個多月就有凈利潤26,717.70萬元了。

北京千石創富資本管理有限公司為什么選擇在這時候“急流勇退”?股權投資不是做慈善,這實在不像股權投資。

(3)南京創錦

南京新城創錦房地產有限公司,成立于2015年11月25日,成立之初法定代表人為王振華。

在2015年年報中,南京創錦為新城控股的間接控股子公司,當年其凈利潤為虧損78.71萬元。

2016年4月13日,南京創錦的法人變更為新城控股的副總裁唐云龍。

2016年6月28日,南京德順房產開發有公司向南京創錦注資20,000.00萬元,新城控股持股比例被稀釋至70.15%。這時,新城控股根據相關投資協議及章程,將南京創錦由子公司轉為合營企業。2016年,南京創錦凈利潤虧損1,345.00萬元。

2018年11月15日,新城控股又以223,81.78萬元現金從南京德順房地產開發有限公司手上買回了南京創錦29.85%的股權。這時,南京創錦又由合營企業變為了新城控股的子公司。

而與新城控股來回倒騰南京創錦的南京德順房地產開發有限公司,目前還參股了南京新城萬博房地產開發有限公司(持股30%)及佛山鼎域房地產有限公司(持股30%),而新城控股分別持有這兩家公司剩余各70%股權,但新城控股將這兩家公司作為合營企業核算。

(數據來源:天眼查)

(數據來源:天眼查)南京新城萬博房地產開發有限公司及佛山鼎域房地產有限公司均由新城控股在2017年新設成立。2017年11月17日,南京德順房產開發有限公司向佛山鼎域房地產有限公司注資人民幣15,000.00萬元,新城控股持股比例被稀釋至70%;2017年8月9日,南京德順房產開發有限公司向南京新城萬博房地產開發有限公司注資人民幣9,900.00萬元,新城控股持股比例被稀釋至70%。

可以看出,南京德順房地產開發有限公司與新城控股有著良好的業務合作關系。

在新城控股的財報上,南京創錦經歷了從子公司到合營企業,又從合營企業到子公司的角色轉化,這是新城控股的經營需要。在2018年從合營企業轉為子公司時,南京創錦的凈資產評估增值了20,244.79萬元。

另外,從2016年6月28日入股至2018年11月15日退出,在約28個月的持有期,南京德順房地產開發有限公司所持南京創錦20,000.00萬元的股權投資,最終收益為2,381.78萬元(223,81.78萬元-20,000.00萬元),平均年化收益率僅為5.10%。

(4)臺州萬博

臺州新城萬博房地產發展有限公司,新城控股在2018年12月24日以7.04億元的成本取得其另外60%的股權,合計間接持股比99.01%,在2018年12月24日從合營企業轉為新城控股的子公司。

公開資料顯示,臺州萬博成立于2015年2月9日,由新城控股出資設立(直接股東為新城控股子公司新城萬博置業有限公司),成立之初其法定代表人為新城控股實控人王振華。

2015年8月4日,臺州萬博引進了股東方深圳平安大華匯通財富管理有限公司(持股比例60%),深圳平安大華匯通財富管理有限公司的直接控股股東為平安基金管理有限公司,平安基金管理有限公司系平安保險(集團)子公司。

(數據來源:天眼查)

(數據來源:天眼查)2016年9月19日,臺州萬博的法人由王振華變更為梁志誠,梁志誠曾為新城控股財務負責人,2015年3月30日至2018年3月29日任職新城控股的董事及副總裁,2018年4月4日至今為新城控股董事及聯席總裁。

(數據來源:天眼查)

(數據來源:天眼查)2017年8月24日,股東方之一深圳平安大華匯通財富管理有限公司退出,深圳市平安德成投資有限公司進入。深圳市平安德成投資有限公司的直接控股股東為深圳平安金融科技咨詢有限公司,深圳平安金融科技咨詢有限公司也為平安保險(集團)子公司。實際上這也僅是集團層面的倒騰。

(數據來源:天眼查)

(數據來源:天眼查)臺州萬博2015年、2016年的凈利潤分別為-1,028.62萬元,-5,730.00萬元,這兩年都處于虧損狀態。這也很好理解,一開始成立地產項目公司,虧損很正常。

2017年、2018年年年報沒有直接披露臺州萬博的凈利潤,但從2017年披露的權益法下對臺州萬博確認的投資損益4,259.60萬元測算,其2017年凈利潤約為10,649.00萬元(4,259.60萬元/40%)。

從歷年年報上未見到臺州萬博進行過分紅。從2015年8月4日入股到2018年12月24日退出時,共計3年4個月20天,按持股比例測算,平安保險(集團)下的子公司實際取得收益為10,438.41萬元(60%股權的對價70,438.41萬元與原入股成本60,000.00萬元的差額),就是說,3年4個月20天,60,000.00萬元的最終收益為10,438.41萬元,年均收益率約為5.80%。

簡單總結臺州萬博的情況:臺州萬博2015年2月9日由新城控股出資成立,其后引入保險資金背景的股東,新城控股持股比降為40%。在作為合營企業期間,臺州萬博的法人在2016年9月19日之前為新城控股的實控人,2016年9月19日至2018年12月23日為新城控股的高管梁志誠。新城控股的另一股東方6億元的股權投資收益,年化收益率約為5.80%。

綜上,通過以上對四家從合營企業轉為子公司的具體分析,我們認為,新城控股對子公司并表進行選擇性操作,已有相當明顯的操控痕跡。

另外,2018年,新城控股持股超過50%的合(聯)營企業有24家,24家企業中僅兩家盈利。24家合(聯)營企業的資產合計總額為835.30億元,負債合計總額為737.27億元,合計凈利潤為負的8,255.12萬元。

如果這些合營企業作為子公司并表,新城控股的資產負債率等相關財務指標將受到一定影響。

而上述其他幾個股東方的股權投資年化收益率均在5%至6%的區間范圍,如此低的收益率,投資方的保險、基金、資管性質,都讓人懷疑股權投資的合理商業實質:新城控股是否存在“明股實債”?

三、“明股實債”?

“明股實債”,簡單說,就是實質為金融負債的投資方股權入資。

其他投資方的股權投資,在新城控股的報表上,以“控制”為判斷,或并表(子公司)或不并表。若并表,投資方的股權投資體現為新城控股的少數股東權益。

對資金密集型的房企來說,“明股實債”處理,降低了負債率,提高了賬面利潤,能更加大杠桿融資。當然,對上市房企,業績與股價的關聯即市值考量也不無關系。

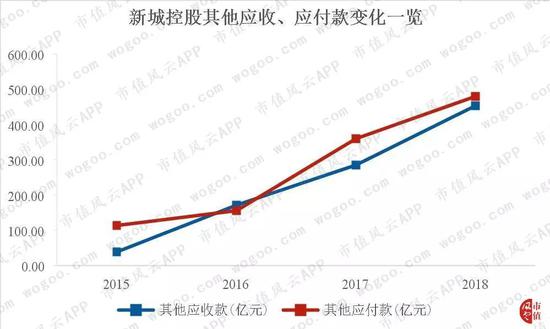

針對2018年年報,上交所從新城控股與關聯方、合作方的應收應付款項增長較快且金額較大方面對其形成原因、背景、與交易對手、少數股東的關聯關系等方面提出了質疑。

(數據來源:choice、公司公告)

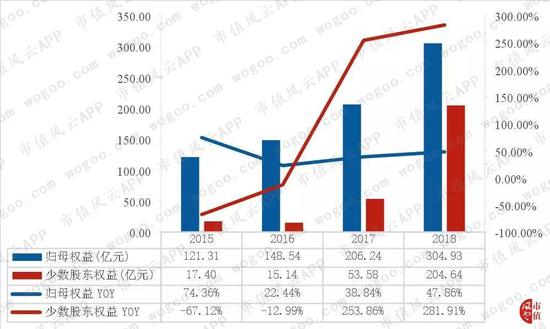

(數據來源:choice、公司公告)我們再從新城控股少數股東權益規模變化、收益回報、同行比較角度對新城控股是否存在“明股實債”進行分析。

1、少數股東權益規模變化、收益回報

(數據來源:choice、公司公告)

(數據來源:choice、公司公告)從新城控股少數股東權益規模變化,2015年至2018年,少數股東權益從17.40億元增長到了204.64億元,年均復合增長率高達127.40%。其中的2017年、2018年,同比增速高達253.86%、281.91%,是少數股東權益增速最高的兩年。

(數據來源:choice、公司公告)

(數據來源:choice、公司公告)少數股東權益占歸屬于母公司股東的權益與少數股東權益合計數的比重,從2016年開始一路抬升,到2018年飆到40.16%。而同期的歸屬于母公司股東的權益,年均復合增長率為35.97%,在2017年、2018年同比增速分別為38.84%、47.86%。

從2018年年報數據看,新城控股的子公司數量從2017年的357家增長到576家。其中,直接持股比例為100%的有18家,間接持股比例為100%的有112家,合計為130家。新城控股少數股東權益的大幅增長,來自于剩余446家非全資控股的子公司。

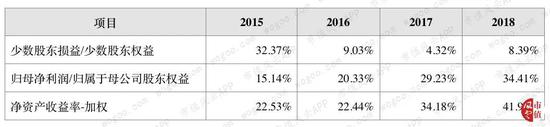

(數據來源:choice、公司公告)

(數據來源:choice、公司公告)從股權收益對比看,2018年,少數股東損益為17.18億元,對應204.64億元的少數股東權益,權益報酬率為8.39%,而新城控股合并口徑的加權凈資產收益率為41.91%,歸屬于母公司股東權益對應的權益報酬率34.41%。三者對比,少數股東的權益報酬率低得不太正常。

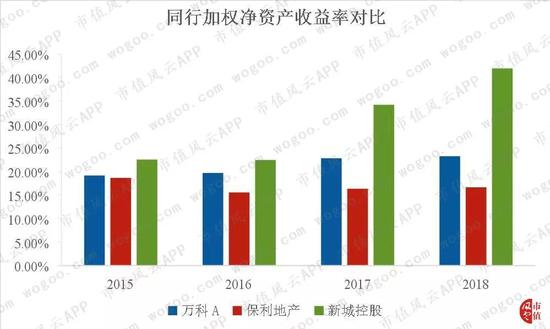

2、同行比較

(數據來源:choice、公司公告)

(數據來源:choice、公司公告)對比萬科A、保利地產,從加權凈資產收益率看,新城控股一直是最高的,且增速也非常快。

(數據來源:choice、各公司公告)

(數據來源:choice、各公司公告)對比萬科A、保利地產,最近三年,新城控股少數股東損益/少數股東權益的比值不僅是最低的,而且遠遠低于歸屬于母公司股東權益的報酬率,兩者偏離加大,而其他兩家公司少數股東權益與歸母權益的報酬率差距沒有那么懸殊。

四、凈負債率

凈負債率為有息負債減去貨幣資金后與凈資產的比值,通常被認為對衡量房企總體負債水平,比資產負債率要更靠譜。

2015年至2018年,新城控股的凈負債率分別為42.99%、69.41%、75.22%、49.21%。顯然,2018年總體償債能力有相對的改善。

不過,表外還是表內,股權還是債券,對這個指標影響很大,更真實的判讀,我們在本文第二、第三部分進行了分析。

結語

新城控股承認,受調控政策持續影響,2018 年及2019年一季度,其在三四線城市的房地產項目去化率同比有所下降,2019年第一季度實際可售貨值為1,519.27億元,實際銷售467.14億元,去化率僅為30.75%,而2018年度及2019年一季度,新城控股在三、四線城市的房地產合同銷售額占比分別為50.72%及59.51%。

免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯系原作者并獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據。投資有風險,入市需謹慎。

責任編輯:陳悠然 SF104

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)