商譽減值財務大洗澡,深大通業績變臉虧23.5億元

來源:貓財經

原創: 貓妹小姐姐

眼下,已進入四月中旬,A股仍有近2000家上市公司還未披露2018年年報,這意味著未來十多天將進入年報披露密集期。這期間,也不乏一些上市公司“匆忙”發布業績修正預告,昭告天下,自己“變臉”了,深大通就是其中一家。

5.3億元去哪兒了?

4月15日晚,深大通發布2018年度業績修正預告,在1月31日的基礎上,凈利潤有巨大幅度的下調,虧損由原來的約6.9億元至9.9億元擴大至23.5億元,同比下降756.65%。值得一提的是,深大通2017年的凈利潤表現尚可,約為3.58億元。

至于為何第一次業績預告兩個多月后才披露業績修正預告?

深大通解釋稱,因合同約定,需上市公司和冉十科技原團隊雙方共同確定資產減值測試評估機構,原計劃雙方各推選3家機構,通過公證抽簽選出,后來過程中,創始團隊僅指定了1家資產評估機構,并要求上市公司也從已推薦的3家中選出1家參與公證抽簽,加上過程中一系列細節步驟的反復磋商,到最終經公證選出資產減值測試評估機構,中間延誤了大量時間。該機構確定后,又經反復磋商,商譽減值測試評估機構等才得以正常開展工作。

2018年業績快報顯示,深大通2018年營收25.91億元,同比增長71.58%,修正后的凈利潤巨虧,基本追平上去年一整年的營收。

對于凈利潤大變臉,業績快報稱主要是因收購視科文化和冉十科技股權形成的商譽存在大額減值跡象,需計提商譽減值準備,預計計提金額分別約為13.4億、7.8億。

值得一提的是,截至2018年三季度,深大通的商譽余額為23.09億元,一次性減值21.2億元,可見其“力度”。

雖然深大通一概強調自己巨虧的主因是商譽減值,但從其去年前三季度的業績來看,實際情況好像并不這么簡單。

深大通表示,2018年以來公司所處廣告傳媒行業發生不利變化,市場整體環境遇冷,經營業績未達預期。

即使這樣,截至2018年三季度,深大通營收20.98億元,同比增長96.32%;凈利潤2.2億元,同比下降17.42%,照此速度,其2018年凈利潤也應該有約3億元。

但一個季度后,深大通一年的凈利潤就出現如此虧損。若拋去視科文化和冉十科技大額商譽減值共計21.2億元的影響,深大通有約5.3億元的虧損沒有解釋,這部分虧損可能是第四季度出現的經營虧損,可概率很小。也可能是其他虧損?亦或是財務造假后“財務大洗澡”?

買來的業績不妙了,趕忙“削”商譽

冉十科技減值的原因,深大通解釋稱,根據經上市公司管理團隊及冉十科技管理團隊簽字認定的2019年工作目標、團隊狀況、對賭期結束后的約束性、業務整合的實際狀況、2019年第一季度業績的實際情況以及行業情況等,故對冉十科技計提7.8億元左右商譽減值準備。

視科文化則是經營因其創始股東個人原因突發不利變化,期后在歷史業務的維護、款項回收等方面受到重大影響,所以進一步計提資產和商譽減值準備約4.8億元。

總結下來,深大通商譽減值主要是兩點原因,一是行業不景氣,2019年的業績壓力較大;二是創始股東個人原因突發不利變化,其客戶資源不確定能不能維護得住。

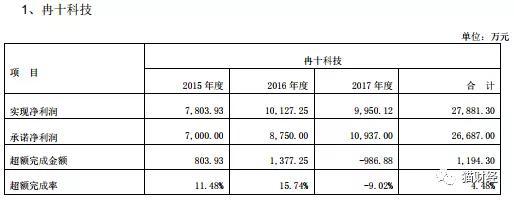

據了解,2015年深大通斥資27.5億元收購冉十科技和視科傳媒兩公司,轉型新媒體運營。業績對賭方面,冉十科技股東承諾,冉十科技2015年、2016年及2017年凈利潤分別不低于0.7億元、0.88億元及1.09億元;視科傳媒股東承諾,視科傳媒2015年、2016年及2017年凈利潤分別不低于1.3億元、1.65億元及1.98億元。

2018年4月,冉十科技與視科文化的對賭業績期限均由原先的2015、2016、2017三個會計年度延長并確定為2015、2016、2017、2018四個會計年度。其中,冉十科技2018年對賭業績為不低于1.36億元;視科文化2018年對賭業績為不低于2.12億元。

2015、2016年兩年,冉十科技與視科文化的承諾均以達成,2017年均未達成,冉十科技差980多萬元,視科文化差500多萬元。

按照當初的協議,業績不足部分由兩家公司原股東向上市公司補償。

截至2018年年中,冉十科技與視科文化的凈利潤分別為0.24億元、0.66億元,按此情況推算,兩家公司2018年無法完成業績承諾的概率很大。

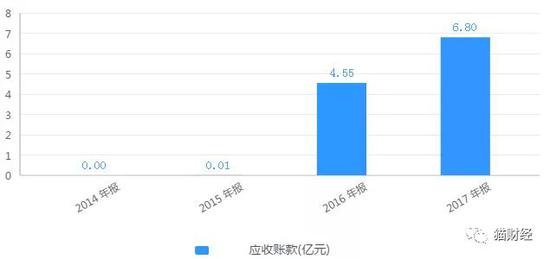

貓妹注意到,冉十科技與視科文化自并表以來,深大通的應收賬款便急劇飆升,2016年、2017年、2018年年中,應收賬款占各期總營收的比重分別為44%、45%、70%,比例極大。

這似乎在并購一開始雙方便心知肚明。

當初的并購協議甚至包括應收賬款承諾,規定兩公司“每一年末賬齡一年以上的應收款的金額占上一年營業收入的比例超過40%,超過部分金額由冉十科技曹林芳或視科傳媒夏東明以現金補償。

自收購兩公司以來,冉十科技與視科文化便成了深大通的主要業績來源。在這之后,深大通繼續依靠并購,以期補充自身業績,但其中敗多勝少。

市場大環境疲軟背景下,2018年冉十科技與視科文化業績的持續頹廢,更是讓深大通不知所措。

2019年一季度業績預告顯示,深大通的歸母凈利潤僅為420萬,去年同期為5197.47萬元,同比猛降91.92%。這也是為什么深大通選擇這時候進行大額商譽減值,主要是對2019年業績及更遠未來業績的不自信。

“不安份”的上市公司

其實從去年開始,深大通有開始嘗試業績補救,擬通過發行股份和支付現金,購買區塊鏈通(北京)科技有限公司和井銷天下(北京)科貿有限公司的全部或部分股權。但因為兩家公司依靠炒幣“發家”,所以一度備受市場質疑。

為了回應質疑,深大通董事長兼董秘郝亮甚至在投資者互動平臺上公開表示,今天的區塊鏈,就是昨天的互聯網。盡管發展之路不會一帆風順,也可能泥沙俱下,但毫無疑問的是,大潮來了,而且我們不是裸泳者。

但同年8月,深大通稱未能與交易對手在核心條款及相關資料的提供、核查等方面達成一致意見,終止收購。

雖然收購計劃未能完成,但深大通仍保持區塊鏈業務上的發力,不久前,深大通稱三項區塊鏈專利申請已正式受理。

一邊商譽減值,一邊還想著繼續發力區塊鏈業務。要知道,深大通自1994年上市以來,由于經營不善,主營業務多次發生變更,從最初的電子元器件,到后來的房地產開發業務,再到2015年后轉型新媒體廣告,2017年還多了一項煤炭鐵精粉貿易業務,再到如今試水區塊鏈業務。2007年,深大通還因連續三年虧損被暫停上市,直到2013年2月8日才恢復上市。這期間,其屢敗屢戰,屢戰屢敗。

前面也說道,本次商譽減值,很大可能是深大通財務大洗澡之后欲掀起的又一個新的開始,但隨著退市制度的不斷完善,相信未來的深大通不會再這么幸運了……

免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯系原作者并獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據。投資有風險,入市需謹慎。

責任編輯:王涵

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)