牛市來了?安裝新浪財經客戶端第一時間接收最全面的市場資訊→【下載地址】

眾所周知,美國總統特朗普十分熱衷于“干預”美聯儲政策,并屢屢對其施加降息的壓力。最近一次,特朗普甚至表示,假如美聯儲降息1%,美國經濟將可以“像火箭般上漲”(go up like a rocket)。

對此,Real Investment Advice專欄作家Jesse Colombo撰文稱,理論上假如特朗普隨心所欲,并且美聯儲先發制人的降息1%(而非在經濟劇烈下行的情況下降息),那么美國股市將很可能出現像1999年那樣的“融漲(melt-up)”現象。這最終將會導致類似災難性的蕭條,正如我們在21世紀早期經歷的那樣。

Colombo列舉了導致1999年美股“融漲”的因素:亞洲金融危機,俄羅斯債務問題,以及美國對沖基金Long Term Capital Management的最終失敗所引發的1997年和1998年金融市場的混亂,并進一步引發了更廣泛的擔憂。

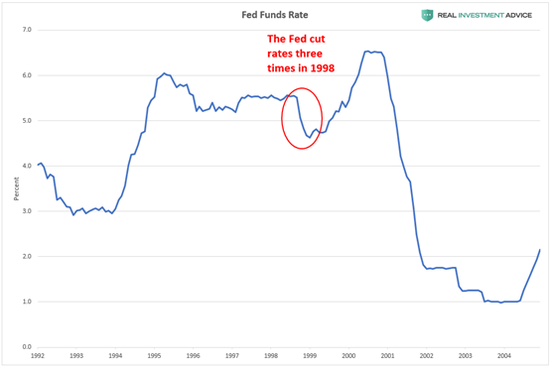

Colombo解釋稱,盡管當時美國經濟數據依然強勁,美聯儲主席格林斯潘在1998年末接連3次降低了聯邦基金利率,為的是提振信心并緩沖美國經濟的下行。

對于美聯儲的此番降息,保誠證券(Prudential Securities)分析師Michelle Laughlin當時稱:

這說明美聯儲的前瞻是正確的,由于股市下跌,美聯儲看到了居民消費支出的下行風險。美聯儲希冀通過降息來讓美國經濟避免陷入衰退。對于美聯儲的行動,我感覺受到了鼓舞。

(美國聯邦基金利率,來源:RIA)

(美國聯邦基金利率,來源:RIA)但Colombo表示,1998年,美聯儲先發制人地激進降息,像是在“火上澆油”。

美聯儲“火上澆油”

隨著互聯網泡沫進入瘋狂狀態,納斯達克綜指在之后的一年半時間里暴漲了280%。當然,互聯網泡沫于2000年3月達到頂峰,而在接下來的3年中,納斯達克指數暴跌了80%。納斯達克指數的暴跌,不僅抹去了1998年后開始的全部漲幅,還出現進一步下跌。

(納斯達克綜指,來源:RIA)

(納斯達克綜指,來源:RIA)Colombo認為,當前的美股市場與20世紀90年代末期的情況有諸多相似之處。假如特朗普隨心所欲,且美聯儲激進地降息,那么美股市場可能將重現1999年時的狀況。雖然標普500指數從2009年的底部已上漲了300%,但自2018年初以來漲勢已基本放緩。在2018年末,當美聯儲感到焦慮并“轉鴿”之前,標普500指數大約下跌了20%(類似于1998年時的下跌)。

(標普500指數,來源:RIA)

(標普500指數,來源:RIA)美股估值偏高

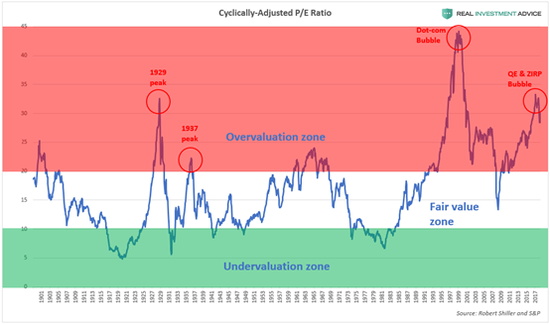

Colombo表示,1998年時,美股已被嚴重高估,正如現在一樣。在這兩個時期,經周期調整的市盈率都在30-35之間。當美聯儲在1998年開啟降息時,股市出現飆升,經周期調整的市盈率升至40-45之間,為歷史高位。假如特朗普隨心所欲,當前的美股也可能出現飆升,且估值可能逼近該歷史高點。

(經周期調整的市盈率,來源:RIA)

(經周期調整的市盈率,來源:RIA)Colombo表示,考慮到當前美股市場已經非常緊張,特朗普降息1%的要求是荒謬且極度危險的。

家庭財富過度膨脹

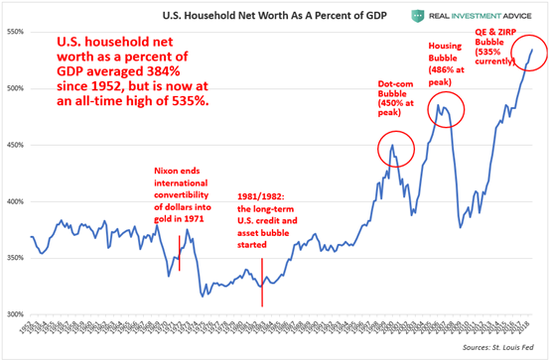

由于當前美國股市和債市存在的泡沫,美國家庭凈資產占GDP的比例已達到近年來的新高。這意味著美國家庭財富已經過度膨脹。

而前兩次家庭凈資產占GDP比重出現如此緊張的情況,是發生在互聯網泡沫和樓市泡沫期間。這兩次最終都導致了災難的發生。

Colombo提醒稱,假如特朗普隨心所欲,當前的美國家庭財富泡沫將進一步加劇,最終也將導致更嚴重的危機發生。

(美國家庭凈資產占GDP比重,來源:RIA)

(美國家庭凈資產占GDP比重,來源:RIA)Colombo總結道,在當前美國資產價格已經非常膨脹的情況下,美國總統特朗普并沒有責任來要求美聯儲大幅降息,或者進一步量化寬松。

特朗普的政治訴求

當前的情況似乎是,特朗普更加關心美聯儲的寬松政策將有利于金融市場上漲,從而有助于他在2020年贏得大選;而不是真正在意美國經濟的長期健康發展。

盡管美聯儲應保持獨立,避免受到政治領導的影響,但事實并非如此。Colombo指出,2018年末美股大跌,美聯儲在面臨來自特朗普的壓力時,在加息政策上出現態度轉變。假如市場再次出現大跌,或者只是經濟疲弱的輕微跡象,特朗普無疑將會介入,并向美聯儲施加降息的壓力。

Colombo強調,假如特朗普隨心所欲,美股將會像火箭般加速上漲,但最終將會導致前所未有的災難。

原標題:美國股市不想重演1999年:特朗普,求求你別玩火了

來源:WEEX

免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯系原作者并獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據。投資有風險,入市需謹慎。

責任編輯:張寧

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)