公募基金的下一個二十年,將圍繞著養老、科創、智能投資等展開,對此,“養老與基金高峰論壇”4月23日啟幕,多位行業大咖齊聚共議未來,思辨如何更好的建設第三支柱養老金、夯實資產管理、支持科技創新!【詳情】

透鏡公司研究 一號研究員

在透鏡公司研究的上一篇文章中,我們分析了萬科可能隱藏利潤的兩個潛在動機:一是為來年留存利潤儲備過冬糧食,防止萬科陷入22年來首度業績滑坡的危局;二是保持低調,防止業績太好刺激公眾和監管情緒而引發更猛烈的地產調控。在接下來的這篇文章中,我們將進一步分析投資者可能感興趣的另外兩個關鍵疑問:如果萬科確實隱藏了利潤,那他們可能通過什么方式實現?有哪些財務上的證據表明萬科可能在隱藏利潤?

萬科可通過何種方式隱藏利潤?

首先探討第一個問題:如果萬科真的隱藏了利潤,那么他們是如何做到的?

關于這個問題,此前有其他媒體或自媒體曾發文作過探討,有觀點認為萬科可能通過故意增加銷售費用、計提資產減值準備等多種方式來隱藏利潤,但在透鏡公司研究看來,以上方法確實可以隱藏部分利潤,但在萬科高達37.5%的驚人毛利潤率和巨大的營收基數面前,如果不能“阻止”其營收的上漲,單靠漲費用的方式來調節利潤,一來并不經濟,二來這么做可供操縱的空間相對來說也比較有限。

透鏡公司研究認為,如果萬科真想調節利潤,其最有效的方法絕不是調節費用,而是控制收入確認的節奏——即上面所說的,通過控制營收的增長節奏來調節利潤,這樣一來,其中可供操縱的空間就“豁然開朗”了。

問題是,收入確認的節奏如何可控呢?

在透鏡公司研究的上一篇文章《萬科業績何以拖后腿:是郁亮錯失了機會?還是利潤被雪藏?》中,我們曾經提到過房地產企業的特殊收入確認機制,在此我們再次重復一次:

最常見的新房交易流程是這樣的:開發商與購房者簽訂新房預售合同(注意是預售,不是銷售),合同簽訂后購房者(或通過按揭銀行)向開發商付款,雙方約定1-2年后房子正式交付——這本是一個很簡單的購房過程,但開發商在會計入賬時可就復雜了:由于開發商收到購房款后,標的房產可能仍在建設中,并未實際交付給購房者,因此二者之間的商品房買賣交易并未全部完成(因為標的房產的驗收和權屬過戶交割等程序并未完成,不符合收入確認的必需條件),在這種情況下,基于審慎性原則,開發商只能將收到的購房款以預收賬款(2017年及以前)或合同負債(2018年及以后)的名義記入資產負債表,卻不能在利潤表中將其確認為營業收入——只有在1-2年之后,房子正式驗收、交付,業主拿到房產證,交易標的資產權屬過戶交割完成,此時開發商才算真正完成銷售,之前的預收賬款或合同負債才可以在其利潤表中確認為營業收入。

(透鏡公司研究原創圖片/小伶)

(透鏡公司研究原創圖片/小伶)從這種收入確認模式不難看出,房地產開發商完全可以通過房子交付的進度來調節收入確認的節奏,說得更透亮一點就是:當開發商需要及時確認營收時,就早點把房子交付了;反之,當開發商因各種原因需要延后確認營收時,那就推遲交房——比如,原本年底就可以交付的房子,開發商可以各種理由拖到元旦再交付,這樣他們就可以將上一報告期的營收和利潤“乾坤大挪移”到下一報告期——這也是我們上一篇文章中所說的萬科可能借隱藏利潤的方式為來年儲備“過冬糧食”的基本原理。

也許有人問:原本年底交付的房子拖到元旦交付,開發商不會違約賠錢嗎?

答案是:一般不會!

為什么?

因為開發商會在商品房預售合同中事先開好一個交付時間表后門,給自己留下一個寬松的交付期——比如,按照正常的工程建設節奏,房子18個月即可實際完工交付,但開發商會在合約中約定交付期為24個月,只要交房時間不超過24個月,那就不算違約;至于提前交付,那就更不算違約了——所以,在上面的例子中,如果房子是年底交付,那可能算是提前交房,開發商并不違約;如果是次年元旦交付,可能仍然是提前交房,但也有可能是按期交房,違約何其之有?——但如此一來,對于需要控制收入確認節奏的開發商而言,可操作余地可就大了:若想早點確認營收,那就18個月交房,如果需求再急一點,甚至還可以趕趕工程進度再加快一下交房節奏;若想盡可能地延后確認營收,那就一字:拖——拖到合同約定的最后一刻再交房,甚至過了最后期限也無妨,大不了給購房者賠點違約金,這點錢對于開發商而言實在算不了什么!

(透鏡公司研究原創圖片/小伶)

(透鏡公司研究原創圖片/小伶)或許很多人還有一個疑問:原本能夠早點交付房子確認營收,卻硬要拖到最后再交付,開發商不怕夜長夢多、購房者毀約嗎?

這個擔心基本是多余的,因為商品房預售合同一般是不可撤銷或撤銷條件極為苛刻的買賣合同,而且合同簽訂后開發商錢已落袋(只不過暫時是預收賬款或合同負債罷了),煮熟的鴨子飛不了,他們不怕夜長夢多!

合同負債和現金流數字出賣了萬科?

以上介紹了開發商可能用來隱藏利潤的最有效方法,那么,萬科有沒有通過上述方法來隱藏利潤呢?

透鏡公司研究不敢完全、十分、100%確定,但一般情況下,如果有開發商通過上述方式來“阻止”營收增長,進而調節利潤,這個從利潤表上雖然看不出來,但其資產負債表和現金流量表的某些地方卻必然會露出破綻——略舉一例:如果通過上述方法隱藏收入,那么開發商資產負債表上的合同負債(或預收賬款)通常會居高不下甚至顯著增長,由此形成一個“營收堰塞湖”——這些合同負債(或預收賬款)就是被開發商在利潤表上隱藏起來的收入的暫時藏身之地——只有開發商把房子交付了,房產過戶到業主名下,這些合同負債(或預收賬款)才會從其資產負債表上消失,進而轉化成利潤表上的營收和利潤。

財報顯示,2018年底,萬科賬上的合同負債(2017年前的會計口徑為預收賬款,之后的會計口徑調整為合同負債)為5047.11億元,同比大幅增長了三分之一。

透鏡公司研究認為,2018年萬科合同負債快速增長有兩個最靠譜的解釋:一是2018年的新房預售進度加快,新增了大量的銷售回款所致;二是2018年以前的預收賬款的營收確認速度放緩,導致前期預收款過度積壓所致。

以上兩種解釋,到底哪一種才是導致萬科2018年合同負債驟增的主要原因呢?

現金流量表或許可以給出一個重要參考:2018年,萬科經營活動的現金流入總額為4239.50億元,較2017年只微幅增長了2.8%——這是衡量萬科2018年銷售回款的核心財務指標,這個指標的微幅增長在一定程度上表明,2018年新增的商品房預售應該不是導致萬科合同負債驟增的主要因素,其主要原因應該為上述兩個解釋中的后者——如果是后者,那么萬科通過控制營收確認節奏來隱藏利潤的嫌疑就更大了!

更重要的是,透鏡公司研究注意到,截至2017年底,萬科賬齡超過一年仍未確認為營收的預收賬款余額只有881.38億元,占其2017年期初預收賬款總額的32.09%;不過到了2018年底,萬科賬齡超過一年仍未確認為營收的合同負債卻猛增至1416.91億元,占其2018年期初合同負債總額的37.29%——以上數據充分表明,跟2017年相比,萬科2018年收入確認節奏放慢或延后的現象非常明顯。

透鏡公司研究需要特別指出的是,千萬別小看從37.29%到32.09%之間區區5個百分點的變化,因為在萬科2018年初3800億元的巨額合同負債面前,這5個點的變化會直接影響其利潤表上190億元的營收,進而影響超過71億元(按37.5%毛利潤率計算)的毛利潤——這對于萬科2018年492.72億元的凈利潤和337.73億元的歸屬股東凈利潤來說絕對不是一個小數字。

此外,透鏡公司研究還注意到,從現金流量表的其他關鍵指標來看,近年來萬科在其現金流量表上暴露出來的“造血”能力要明顯要強于其利潤表上呈現出來的創收和盈利能力,萬科的真實盈利能力確實存在被低估的嫌疑。

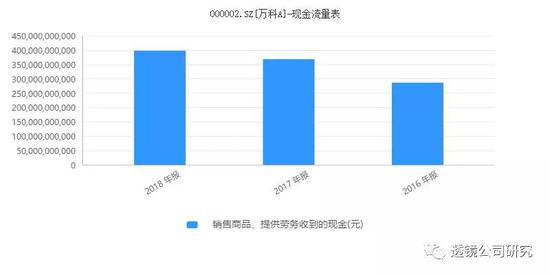

同花順iFinD和東方財富Choice數據均顯示,2016年至2018年,萬科銷售商品、提供勞務收到的現金分別為2865.33億元、3684.05億元和3981.48億元,三年合計10530.86億元;而萬科同期的營業總收入卻分別只有2404.77億元、2428.97億元和2976.79億元,三年合計只有7810.53億元——即便考慮增值稅差額和應收款增量等因素影響,萬科近年通過賣房來制造現金流的能力,也要明顯強于其利潤表上創造營收的能力;

同時,2016年至2018年,萬科經營活動的現金流量凈額分別為395.66億元、823.22億元和336.18億元,三年合計1555.06億元;而萬科同期的凈利潤則分別為283.50億元、372.08億元和492.72億元,三年合計只有1148.3億元——很顯然,萬科現金流量表上暴露出來的制造新鮮血液的能力,也要明顯強于其利潤表上呈現出來的盈利能力。

在昨日的文章中,我們提出了這樣的疑問:萬科業績增速嚴重拖了A股地產十強陣營的后腿,這到底是郁亮新團隊錯失機會的結果,還是萬科的利潤被雪藏起來的結果?諸位在對照看完這兩篇文章的數據分析之后,會更傾向于以上哪個答案呢?

文章的最后,需要特別指出和再次強調的是,透鏡公司研究并不掌握萬科故意隱藏利潤的確切證據——這一點相信審計機構也很難掌握——以上分析均為基本財務邏輯推理的結果,我們無法保證這種理論推演的結果與事實完全相符,敬請投資者據此自行判斷并注意投資風險。我們雖對萬科隱藏利潤的可能性提出質疑和探討,但卻仍然認可萬科的盈利能力和行業地位。

免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯系原作者并獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據。投資有風險,入市需謹慎。

責任編輯:陳悠然 SF104

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)