文/新浪財經意見領袖專欄作家 顏色

當前貨幣政策仍然面臨著穩(wěn)增長和穩(wěn)杠桿的兩難處境。

今年初以來,貨幣政策逐步趨向寬松,市場預期開始改善,股市強勁反彈,實體經濟也呈現(xiàn)筑底跡象。但是今年貨幣政策到底會多寬松?貨幣政策寬松的渠道和抓手是什么?一方面,經濟增長動能依然較弱,全年穩(wěn)增長壓力較大,客觀上需要貨幣政策發(fā)力。另一方面,過于寬松的貨幣政策會回到大水漫灌的老路,導致房價和債務攀升,低效的傳導機制使得實體經濟問題無法真正獲益。可以說,當前貨幣政策仍然面臨著穩(wěn)增長和穩(wěn)杠桿的兩難處境。因此,圍繞全年貨幣政策的走向,比如說央行流動性將釋放到什么程度、特別是央行是否會短期內降準降息,市場爭議很多,觀點呈現(xiàn)分化。我們預計,只要經濟不發(fā)生超預期下滑,今年央行將降準1-2次,但4月降準應當不會降準;同時今年央行并不會調整基準利率,反而將實質性加快利率市場化改革,推進利率并軌,逐步取消貸款基準利率;貨幣政策仍以穩(wěn)健為總基調,大水漫灌不會出現(xiàn),央行將更多運用結構性政策工具精準滴灌。基于此,我們認為當前股市大幅下調和大幅上漲的概率都較低,大概率處于盤整區(qū)間,而只有當下半年實體經濟真正復蘇后股市才能突破瓶頸加速上行。

(一)預計央行全年還將降準1-2次,4月降準的可能性較小。

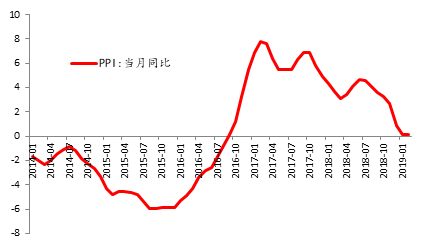

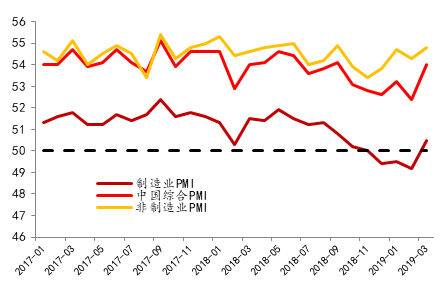

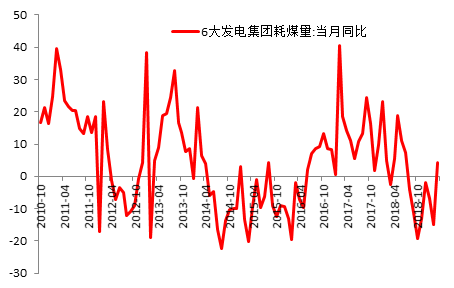

第一,當前實體經濟逐步企穩(wěn),財政政策也開始發(fā)力,減輕了貨幣政策穩(wěn)增長的壓力。1月PPI同比上漲0.1%,漲幅較之前有所收窄,2月又與1月持平,并未降至負增長,呈現(xiàn)出穩(wěn)定趨勢;今年以來發(fā)電量和貨運量增長也開始加快,3月六大發(fā)電集團耗煤量增速出現(xiàn)回升;3月官方和財新PMI均大幅超出預期,經濟筑底趨勢顯現(xiàn)。不同于去年,今年財政政策明顯發(fā)力,2萬億減稅降費正逐步落實,地方專項債發(fā)行也在加快,基建投資開始回升,積極財政一定程度上減輕了貨幣政策穩(wěn)增長的負擔。

圖1:PPI同比漲幅止跌回穩(wěn) 單位:%

圖1:PPI同比漲幅止跌回穩(wěn) 單位:% 圖2:3月PMI大超預期(數據來源:wind,北京大學經濟政策研究所)

圖2:3月PMI大超預期(數據來源:wind,北京大學經濟政策研究所) 圖3:發(fā)電集團耗煤量增速3月回升(數據來源:wind,北京大學經濟政策研究所)

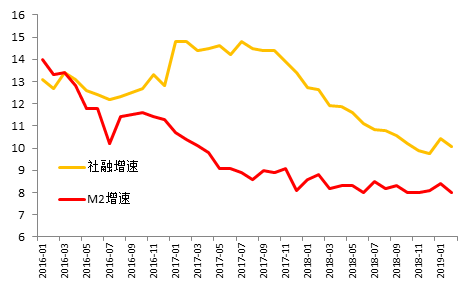

圖3:發(fā)電集團耗煤量增速3月回升(數據來源:wind,北京大學經濟政策研究所)第二,當前銀行間流動性充裕,資金面也并不迫切需要央行降準。去年以來,央行5次下調法定準備金率合計3.5個百分點,今年1月份宣布降準后分兩次執(zhí)行連續(xù)下調準備金率0.5個百分點,市場流動性已經相對充足。2月末M2增長8%,社會融資規(guī)模增長10.1%,較去年末穩(wěn)定且有所回升。特別是表外融資降幅也趨于穩(wěn)定,寬信用態(tài)勢明顯,信貸投放量充足。1-2月人民幣貸款新增4.1萬億,同比多增3748億元。考慮到由于相關政策持續(xù)發(fā)力,企業(yè)貸款需求明顯改善,一二線城市房市成交量較為活躍等因素,預計社融將繼續(xù)回暖,貨幣乘數將有所擴大,短期內并不迫切需要降準來釋放流動性。

圖4:M2和社融增速有望回升 單位:%

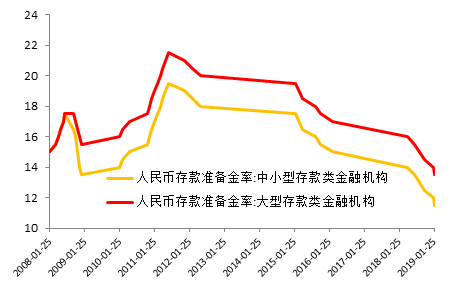

圖4:M2和社融增速有望回升 單位:%第三,銀行準備金率與國際比較已經位于合理區(qū)間,降準空間并不大。近幾年來由于央行監(jiān)管政策變化、新貨幣政策工具引入、銀行業(yè)務創(chuàng)新等因素,銀行超額準備金率持續(xù)降低,當前已經降至2%以下。加上多年來央行不斷降低法定準備金率,當前銀行準備金率與其他國家相比并不高,處于較為合理的位置。雖然部分發(fā)達國家法定準備金率低于我國,但超額存款準備金率較高。比如,美國和歐元區(qū)的超額準備金率都略高于10%,導致總的準備金率在12%左右,日本超額準備金率更是接近30%,導致總準備金率也接近30%。與之對比,我國大型和中小型銀行法定準備金率已經分別降至13.5%和11.5%,加上2%不到的超額準備金率,總準備金率與歐美國家相比并不高出太多。因此,我國法定準備金率的下調空間有限,央行也會比較慎用降準工具。

圖5:銀行準備金率處于合理區(qū)間 單位:%

圖5:銀行準備金率處于合理區(qū)間 單位:%(二)我們預計今年基準利率不會下調,而利率市場化改革將實質性加快推進,利率并軌將是主要方向,貸款基準利率有望取消。

第一,利率并軌和利率市場化改革是央行降低實際利率的主要方向。經過長期的利率市場化改革,主要貸款利率已經市場化,市場利率和基準利率近年來呈現(xiàn)較大幅度偏離。比如,2015年底以來基準利率始終保持不變,但同期市場利率卻顯著波動。考慮到基準利率主要與抵押貸款利率和大型國企貸款利率掛鉤,降低基準利率已難以直接影響民營和中小微企業(yè)融資成本,與結構性貨幣政策目標也背道而馳。去年下半年以來,利率并軌開始出現(xiàn)在央行貨幣政策表述中,也是今年央行部署的九項重點工作之一。盡快實現(xiàn)利率并軌,暢通貨幣市場和信貸市場之間的利率傳導,預計將是下一步央行的工作重點。預計貸款利率市場化將先于存款利率,貸款基準利率有望在下半年首先取消。

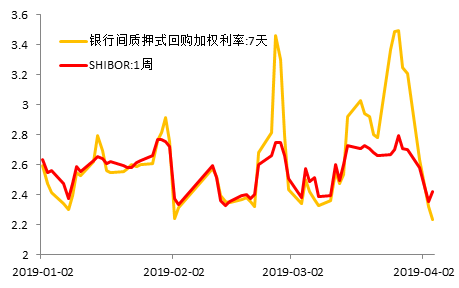

第二,市場利率已經處于低位,降低基準利率也無法直接改善資金傳導渠道不暢問題。當前銀行間市場流動性比較充裕,7日回購利率和一周SHIBOR均在2.5%以下,特別是今年以來SHIBOR均在較低的區(qū)間內小幅震蕩,說明當前更重要的問題仍然是如何將銀行資金有效引導到實體經濟中,與基準利率是否下調并無直接關系。

圖6:銀行間利率低位徘徊 單位:%

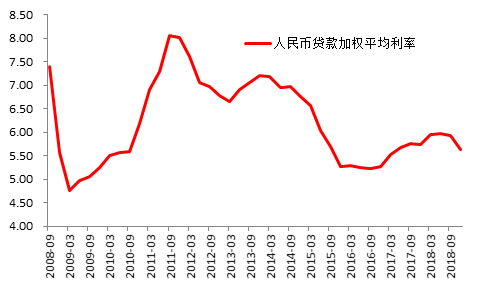

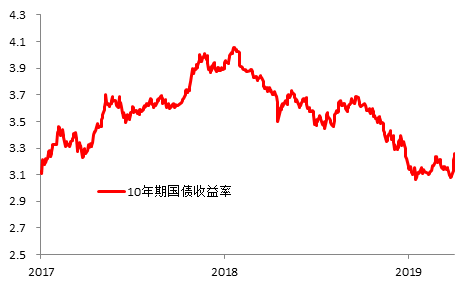

圖6:銀行間利率低位徘徊 單位:%第三,實體經濟貸款成本已經有所下降,降息反而會使得資金脫實向虛。在去年加大對民營企業(yè)和中小微企業(yè)的融資支持后,人民幣貸款平均利率有所下降,去年四季度環(huán)比降低0.31個百分點;今年2月末十年期國債收益率也較年初下降了70多個基點。考慮到近期一二線房地產交易較為活躍,股市也反彈上漲,降低基準利率反而可能造成局部經濟過熱和資產價格上漲過快,導致資金脫實向虛,不符合穩(wěn)健的貨幣政策取向。

圖7:人民幣貸款平均利率有所下降 單位:%

圖7:人民幣貸款平均利率有所下降 單位:% 圖8:十年期國債收益率位于低位 單位:%

圖8:十年期國債收益率位于低位 單位:%(三)貨幣政策仍以穩(wěn)健為總基調,大水漫灌不會出現(xiàn),央行將更多運用結構性政策工具精準滴灌,暢通貨幣傳導渠道。

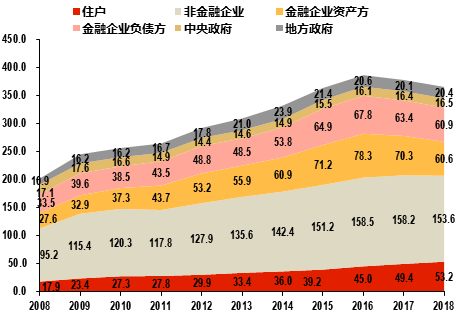

首先,重回加杠桿和大規(guī)模投資刺激經濟增長的舊模式不具備現(xiàn)實基礎,當前政策調整也并非以往的大水漫灌。我國資本邊際產出持續(xù)走低,再依靠基礎設施建設和房地產投資等大規(guī)模刺激政策,對經濟的推動作用非常有限,只會加劇不平衡不充分發(fā)展矛盾,帶來諸多問題。雖然去年宏觀杠桿率有所下降,但年末總杠桿率仍然接近250%,處于較高水平。一些結構性債務問題依然存在,企業(yè)杠桿率、居民債務收入比等仍處于國際高位,PPP和棚改投資又導致地方政府積累了大量隱性債務。因此,宏觀上繼續(xù)加杠桿的空間并不大,當前貨幣政策趨于寬松只是為了對沖金融系統(tǒng)去杠桿嚴監(jiān)管造成的流動性緊張,大水漫灌幾無可能。

圖9:我國宏觀杠桿率仍然較高 單位:占GDP(%) 數據來源:CNBS,北京大學經濟政策研究所

圖9:我國宏觀杠桿率仍然較高 單位:占GDP(%) 數據來源:CNBS,北京大學經濟政策研究所其次,央行將更多運用結構性政策工具精準滴灌,暢通資金傳導渠道。當前貨幣政策的主要困境并非流動性緊張,而是貨幣政策傳導機制有效性不足,資金難以流向實體經濟,民營企業(yè)和小微企業(yè)融資難問題仍在。去年以來,央行使用了大量結構性貨幣政策工具,包括擴大MLF等工具擔保品范圍,增加再貸款和再貼現(xiàn)額度,下調中小企業(yè)再貸款利率,創(chuàng)設TMLF和CBS等。今年結構性貨幣政策工具仍是主要發(fā)力方向,預計央行將繼續(xù)運用TMLF和CBS等工具,同時通過加快推進利率市場化改革逐步轉向價格型貨幣政策調控。

(四)股市大幅下調和大幅上漲的概率都較低,大概率處于盤整區(qū)間,預計到下半年實體經濟真正復蘇后股市才能突破瓶頸加速上行。

第一,去年十月底到今年兩會股市快速上行來自于政策周期驅動下的預期改善和信心恢復。從去年10月底起政策開始快速調整,穩(wěn)增長成為主要目標:10月底劉鶴和一行兩會高層密集表態(tài),11月初習近平召開民營企業(yè)家座談會,表達了中央支持民營和小微企業(yè)發(fā)展的堅定決心;10月央行定向降準后又在今年1月全面降準;12月經濟工作會議后市場普遍預期中央將推出更大規(guī)模減稅降費,今年兩會提出全年減稅降費2萬億,同時上調財政預算赤字率和地方專項債規(guī)模;此外,中央也在去年底調整了貿易政策,中美貿易談判取得了積極進展,有望達成實質性協(xié)議。在這些政策支持下,市場信心逐漸恢復,推動了股市上漲。

第二,股市在兩會后出現(xiàn)盤整,近期大幅下調和大幅上漲的概率都較低。一方面,實體經濟已經顯現(xiàn)復蘇態(tài)勢,短期內股市不會出現(xiàn)大跌。近期PPI同比增速結束下行態(tài)勢,發(fā)電量、貨運量增長加快,PMI也超預期漲至榮枯線以上,同時減稅降費政策正逐步落地,基建投資開始回升,政策不斷發(fā)力也將助推實體經濟企穩(wěn)回升。另一方面,政策生效仍有時滯,實體經濟回穩(wěn)基礎也不牢固,股市大漲的推動力短期也難以形成。當前貨幣政策不會再現(xiàn)大水漫灌,將更加注重精準滴灌,財政政策也難有超預期變化,而減稅降費政策影響實體經濟仍存在一定過渡期。考慮到當前經濟還在筑底,PMI新出口訂單指數仍低于榮枯線,汽車消費也依然低迷,預計實體經濟短期內難有快速反彈。因此,短期內股票市場難以再現(xiàn)前期大幅漲跌,三季度前跌破2800點或超過3500點的可能性都非常低。

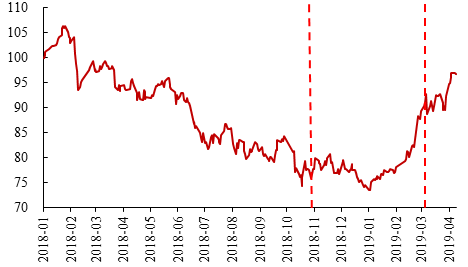

圖10:政策周期驅動上證綜指快速上漲(2018年1月1日=100)

圖10:政策周期驅動上證綜指快速上漲(2018年1月1日=100)第三,新的經濟周期有望在年中啟動,三季度后穩(wěn)健牛市仍然可期。應當看到,這一輪政策周期的刺激規(guī)模罕見。據我們測算,今年寬口徑下的實際赤字率將達到6.5%,較去年的4.7%大幅提高;2萬億減稅降費將顯著提振企業(yè)投資和生產,提高GDP增速0.6個百分點左右;當前社融和貸款增速也明顯改善,去杠桿已轉化為穩(wěn)杠桿。伴隨著政策逐步落地,加之中美貿易協(xié)定達成,新一輪經濟周期將在年中啟動,有望提振投資者信心,在三季度后有望推動股市突破瓶頸加速上行。

(本文作者介紹:北京大學光華管理學院應用經濟系副教授。)

責任編輯:趙子牛

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業(yè)領域的專業(yè)分析。