【線索征集令!】你吐槽,我傾聽;您爆料,我報道!在這里,我們將回應(yīng)你的訴求,正視你的無奈。新浪財經(jīng)爆料線索征集啟動,歡迎廣大網(wǎng)友積極“傾訴與吐槽”!爆料聯(lián)系郵箱:finance_biz@sina.com

鉀礦首富的落敗:在建工程不轉(zhuǎn)固疑似粉飾報表,利潤不夠支付債務(wù)利息

來源:貓財經(jīng)

原創(chuàng): 貓妹小姐姐

土嗨鹽湖股份的敗家之路才剛剛開始……

1月24日,國內(nèi)最大的鉀肥生產(chǎn)企業(yè)鹽湖股份發(fā)布業(yè)績預(yù)告,2018年全年業(yè)績虧損32億元到35億元。至于虧損的原因,鹽湖股份解釋稱,一是碳酸鋰價格下跌;二是天然氣供應(yīng)量影響,全年生產(chǎn)裝置都沒能滿負荷運行;三是受安全事故影響;四是金屬鎂一體化項目受阻;五是2017年大額在建工程轉(zhuǎn)固,成本增高,計提了部分資產(chǎn)減值損失;

值得一提的是,這并非是鹽湖股份的首次虧損。2017年鹽湖股份的凈利潤虧損就高達41.59億元,倘若2018年業(yè)績虧損確定,其將面臨ST的風險。

明明守著一座“金山”,卻連連出現(xiàn)巨虧,鹽湖股份究竟出了什么事?

土嗨——鹽湖股份

在聊鹽湖股份之前,我們先來了解下鹽湖股份的主營業(yè)務(wù)。

1. 核心業(yè)務(wù)為氯化鉀

鹽湖股份是一家老牌的化工企業(yè),始建于1958年,前身為“青海鉀肥廠”。1996年作為青海省首批現(xiàn)代企業(yè)制度試點單位,進行公司制改造后更名為“青海鹽湖工業(yè)集團有限公司”(簡稱“鹽湖集團”)。1997年將氯化鉀生產(chǎn)經(jīng)營主業(yè)重組為“青海鹽湖鉀肥股份有限公司”,“鹽湖鉀肥”股票在深圳證券交易所上市。

2007年11月29日,證監(jiān)會批準了鹽湖集團重組數(shù)碼網(wǎng)絡(luò)整體上市方案,“鹽湖集團”股票于2008年3月11日復(fù)牌上市交易。2010年12月22日經(jīng)中國證監(jiān)會上市公司并購重組審核委員會核準青海鹽湖鉀肥股份有限公司(即“鹽湖鉀肥”)吸收合并青海鹽湖工業(yè)集團股份有限公司(即“鹽湖集團”)的批復(fù),2011年3月21日,“鹽湖集團”在深圳證券交易所退市并予以注銷,“兩湖”合并后注冊更名為“青海鹽湖工業(yè)股份有限公司”。合并完成后其主營業(yè)務(wù)仍為氯化鉀的開發(fā)、生產(chǎn)和銷售。

除了氯化鉀外,截至目前,鹽湖股份的主營業(yè)務(wù)還包括鹽湖資源綜合開發(fā)利用;和包括水泥生產(chǎn)、商貿(mào)連鎖業(yè)務(wù)以及酒店業(yè)務(wù)等其他業(yè)務(wù)。

看似業(yè)務(wù)種類繁雜,但其核心業(yè)務(wù)仍為氯化鉀。截至2018 年中報數(shù)據(jù),鹽湖股份氯化鉀收入占總營收比重42.4%。

2.鉀鹽的稀缺性

作為農(nóng)業(yè)生產(chǎn)的必需品,鉀鹽是植物生長發(fā)育的重要營養(yǎng)元素。除農(nóng)業(yè)外,鉀鹽在我國經(jīng)濟領(lǐng)域如軍事、化工、醫(yī)藥、冶金、電鍍、印染、玻璃等的應(yīng)用也越來越廣泛,需求量也不斷增大。然而,我國鉀鹽資源短缺,國家為確保我國的糧食安全已將鉀鹽列為重點短缺礦種,2016年11月,國土資源部將鉀鹽列入“戰(zhàn)略性礦產(chǎn)目錄”。

之所以說它稀缺,是因為全球鉀鹽可開采儲量在世界范圍內(nèi)的分布集中度很高,主要分布在北美和東歐中亞,其中加拿大最多,占全球的25.64%;白俄羅斯和俄羅斯分列第二、三位,分別占比19.23%和12.82%;中國鉀鹽可開采儲量位居全球第四位,占比9.23%;以色列和約旦均占全球的6.92%,分列第五、六位;美國占比5.38%,位居全球第七。上述七個國家合計占世界總可開采儲量的86.15%(USGS2018年數(shù)據(jù))。

2018年全球鉀鹽主要生產(chǎn)國產(chǎn)量和可開采儲量(圖表來源:光大證券研報)

2018年全球鉀鹽主要生產(chǎn)國產(chǎn)量和可開采儲量(圖表來源:光大證券研報)中國雖位居第四,但因為我國屬于農(nóng)業(yè)大國,國內(nèi)產(chǎn)量遠不足國內(nèi)需求。2017年我國氯化鉀產(chǎn)量 820萬噸,進口量 753萬噸,出口量23.4萬噸,表觀消費量1550 萬噸,進口依存度 47%,氯化鉀近一半依賴進口。

鉀鹽這玩意兒也是神奇,在全球“分布集中”的屬性放在我國也不例外。我國具備開采潛力的鉀鹽礦床主要分布在青海察爾汗湖和新疆羅布泊,以現(xiàn)代鹽湖型鉀礦為主,儲量占比高達97.74%。

中國鉀鹽礦床主要類型(圖表來源:光大證券研報)

中國鉀鹽礦床主要類型(圖表來源:光大證券研報)3.鉀鹽行業(yè)的貴族——鹽湖股份

國內(nèi)鉀肥龍頭企業(yè)主要為“鹽湖股份”和“藏格控股”,均位于青海省格爾木市,兩家上市公司的氯化鉀產(chǎn)能占總氯化鉀的81%。“東方鐵塔”也通過并購的形式,在2016年10月底新增了氯化鉀的開采、生產(chǎn)和銷售業(yè)務(wù),目前在建150萬噸氯化鉀項目。

2017年國內(nèi)氯化鉀產(chǎn)能統(tǒng)計(圖表來源:光大證券研報)

2017年國內(nèi)氯化鉀產(chǎn)能統(tǒng)計(圖表來源:光大證券研報)鹽湖股份的采礦權(quán)都集中在察爾汗鹽湖。“察爾汗”是蒙古語的音意,意為“鹽的世界”。察爾汗鹽湖總面積為5856平方公里,是中國最大的可溶性鉀鎂鹽礦床。湖中蘊藏著極為豐富的鉀、鈉、鎂、硼、鋰、溴等自然資源,總儲量為600多億噸,其中僅氯化鉀表內(nèi)儲量為5.4億噸,占全國已探明儲量的97%;氯化鎂儲量為16.5億噸,氯化鋰儲量800萬噸,氯化鈉儲量426.2億噸,均占全國首位。

整個鹽湖潛在的開發(fā)價值超過12萬億元,是發(fā)展我國鹽化工業(yè)的戰(zhàn)略寶地。鹽湖開發(fā)和綜合利用具有廣闊的前景,在國民經(jīng)濟中占有十分重要的地位。

坐擁天時地利,也讓鹽湖股份成為國內(nèi)最大的鉀肥生產(chǎn)企業(yè),鉀肥設(shè)計年產(chǎn)能達到500萬噸,其鉀肥產(chǎn)品在化肥行業(yè)中的鉀肥排名全國第一位,曾一度占我國鉀肥生產(chǎn)量和國產(chǎn)鉀肥銷售額的96%,幾乎有著“壟斷式“的地位。

有了上天的恩賜,捧著“聚寶盆”的鹽湖股份,理應(yīng)這輩子都該衣食無憂,吃喝不愁,可以名正言順的做一個快樂的土豪。然而,反觀近年來的表現(xiàn),鹽湖股份交出的成績卻讓屢屢讓人大跌眼鏡。

鹽湖股份的債務(wù)無底洞

先從財務(wù)角度入手,來看看鹽湖股份在數(shù)據(jù)上經(jīng)歷了哪些變化。

1.主要業(yè)績變化

其實,早年間的鹽湖股份在A股一直都混得風生水起,2008年到2018年三季度,其每年的營收幾乎都保持著高增長態(tài)勢,其凈利潤前幾年也還說得過去,但再往后便出現(xiàn)了增收不增利的情況,甚至一度出現(xiàn)倒退,直至2017年開始出現(xiàn)巨虧。

從鹽湖股份的凈利率和毛利率變動情況,也不難看出這種幾乎“沒落”的趨勢。2008年,鹽湖股份的主營業(yè)務(wù)還沒那么復(fù)雜,氯化鉀占總營收的比例高達99.5%。銷售凈利率高達62.69%,毛利率高達78.08%。之后幾年整體呈下降趨勢。截至到2018年三季度,其凈利率為27.98,毛利率為-8.99%。

直觀地看,造成這樣的結(jié)果可能是鹽湖股份的經(jīng)營出了問題,事實上好像并不這樣。雖然凈利潤一年不如一年,但鹽湖股份這些年經(jīng)營活動產(chǎn)生的現(xiàn)金流量凈額一直為正,即便2017年和2018年兩年巨虧。

圖表來源:同花順iFinD

圖表來源:同花順iFinD業(yè)務(wù)構(gòu)成上,以2018年年中數(shù)據(jù)為例,鹽湖股份的核心業(yè)務(wù)氯化鉀營收貢獻接近一半,毛利率仍高達73.45%。真正拖后腿的業(yè)務(wù)是鹽湖資源綜合利用化工產(chǎn)品,其營收占總營收近三分之一,而毛利率僅-31.91%。

2.利潤不夠付利息

鹽湖資源綜合利用化工產(chǎn)品業(yè)務(wù)是鹽湖股東近年來開發(fā)的新業(yè)務(wù),自投資以來,不僅不賺錢,還年年賠錢。

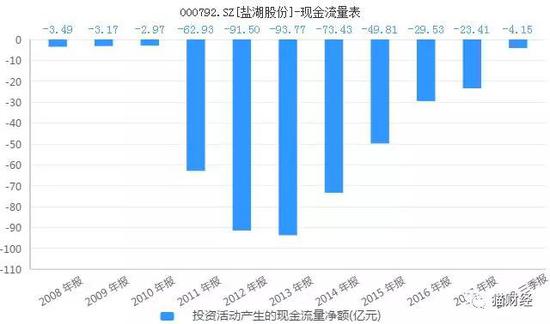

2008年至2018年三季度,鹽湖股份投資活動產(chǎn)生的現(xiàn)金流量凈額呈現(xiàn)“負U”型變化。從圖表來看,投資活動現(xiàn)金流出于2011年開始爆增,2013年流出近百億,往后幾年雖逐年削減,但體量依舊很大,到2018年三季度,鹽湖股份的投資活動現(xiàn)金流出已高達445.8億元。

圖表來源:同花順iFinD

圖表來源:同花順iFinD不到8年時間,光是投資就花了400多億元,鹽湖股份真的有這么多錢嗎?非也

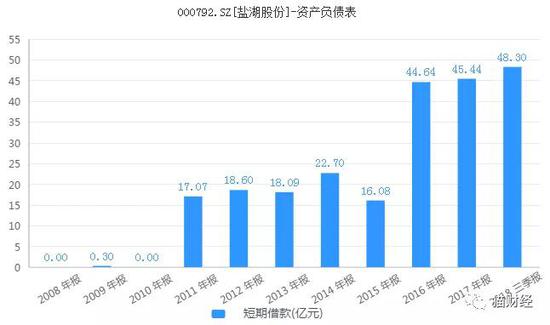

2011年以前,鹽湖股份賬上僅十幾億元現(xiàn)金,光是靠自己的存款根本沒法兒每年拿出幾十億元做投資。于是,從這一年開始,鹽湖股份便開始大舉借債,債務(wù)主要來自長期借款,短期借款輔之。

由下圖可見,鹽湖股份從2011年開始,每年的長期借款余額攀升,到2015年達到最高至272.13億元,之后便緩慢下降。而短期借款則相反,2011年至2015年,各期的短期借款余額穩(wěn)定在近20億元,2016年及之后猛然間增加一倍多。

圖表來源:同花順iFinD

圖表來源:同花順iFinD從資產(chǎn)負債率來看,鹽湖股份后期的債務(wù)問題并未有所好轉(zhuǎn)。所以,導(dǎo)致其后期短期借款劇增的原因,可能是借新債還舊債。

圖表來源:同花順iFinD

圖表來源:同花順iFinD這期間,鹽湖股份的投資像是一個無底洞,只有付出,沒有回報。不僅如此,債務(wù)的窟窿還越來越大,每年需要償還債務(wù)支付的現(xiàn)金已超過百億元,光是分配股利、利潤或償付利息就要花去20多億元。

圖表來源:同花順iFinD

圖表來源:同花順iFinD也就是說,鹽湖股份最賺錢的氯化鉀業(yè)務(wù)再怎么賺錢,也不夠支付每年巨額產(chǎn)生的債務(wù)利息。

鹽湖股份絕大多數(shù)借款基本上都來自自籌,不像某些無良上市企業(yè),賬上資金寬裕,還想法設(shè)法從二級市場圈錢,做項目找股民籌,還債找股民籌。

盡管如此,投資失利的消息屢屢傳來,也無疑影響到了二級市場投資者的信心,股價急轉(zhuǎn)直下。

投資不賺錢,還要命

投資不賺錢,還要命1.史上最“坑爹”的項目

貓妹梳理發(fā)現(xiàn),釀成鹽湖股份“慘狀”的罪魁禍首,是其2010年7月開工的“金屬鎂一體化項目”。

2011年鹽湖股份年報中披露的“金屬鎂一體化項目”預(yù)算數(shù)為200億元,項目進度為18%。

2012年,該項目預(yù)算數(shù)增至279億元,項目進度36%;2013年,項目進度已達50%;2014年達87%。按照這樣的速度,2015或者2016年,該項目應(yīng)該可以完工。

但到2015年,“金屬鎂一體化項目”的預(yù)算數(shù)又一次增加,至290.61億元,項目進度為90%;2016年為97%;

2017年,鹽湖股份第三次上調(diào)項目預(yù)算數(shù)至372.6億元,項目進度為99%;截止2018年年中,“金屬鎂一體化項目”的進度仍為99%。

截至2018年年中,該項目累計投入占預(yù)算數(shù)的比例已高達131%,累計投入金額約414.86億元。

項目預(yù)算數(shù)隔年上調(diào),投資預(yù)算數(shù)不斷加大,項目進度愈發(fā)緩慢,這不免讓人生疑。

由于這些項目大部分資金來源都為金融機構(gòu)貸款等,鹽湖股份將債務(wù)利息部分資本化,利息資本化率約在4~7%,這部分金額不直接進入成本費用,而被算在在建工程中,一旦在建工程轉(zhuǎn)固定資產(chǎn)才會被折舊,對凈利潤影響較大。項目遲遲不肯完工,存在較大可能是為調(diào)節(jié)利潤。

這期間該項目雖陸續(xù)轉(zhuǎn)為固定資產(chǎn),但帶來的收獲卻是巨額的虧損。2017年,負責金屬鎂一體化項目的鎂業(yè)公司虧損31.98億元,其中計提資產(chǎn)減值損失26.58億元。

虧損還在繼續(xù),2018年鹽湖股份業(yè)績稱,金屬鎂一體化項目預(yù)計虧損47.01 億元。

2.坑爹項目一籮筐

像這種故意拖慢工程進度,還出現(xiàn)虧損的項目,絕非“金屬鎂一體化項目”一個。

“ADC發(fā)泡劑工程”,早在2011年就出現(xiàn)在了鹽湖股份在建工程的表內(nèi),預(yù)算數(shù)為10.82億元,當時的工程進度為95%。

但到了2018年年中,“ADC發(fā)泡劑工程”的工程進度仍停留在99%。負責的公司海虹化工資產(chǎn)負債率高達233.14%,因不能償還到期債務(wù),資不抵債,海納化工已經(jīng)向法院申請重整海虹化工。

另外,“海納PVC一體化項目”2010年 4 月開工,投資95 億,近 4年虧了總計 27億。

鹽湖股份在投資方面,怎一個“慘”字了得~

3.“2萬噸碳酸鋰”項目的貴賤

除了“金屬鎂一體化項目”外,鹽湖股份還有個頗為驕傲的“鋰”項目,和同行比來,也顯得格外燒錢。

貓妹留意到,在鹽湖股份和行業(yè)老二藏格控股的在建工程中,均有一個“2萬噸碳酸鋰項目”。截至2018年年中,鹽湖股份該項目的預(yù)算數(shù)高達31.32億元,藏格控股的達10.98億元,兩者比例3:1。

值得注意的是,鹽湖股份2012年投資完成過“1萬噸碳酸鋰項目”,當時的預(yù)算數(shù)僅為5.3億元。

同樣是2萬噸的碳酸鋰項目,兩家公司的預(yù)算數(shù)卻有天壤之別,到底是鹽湖股份花錢太“大手大腳”?還是藏格控股太“吝嗇”?

除了以上原因,鹽湖股份還敗在原材料成本價格居高不下,鉀肥銷量減少;受海納“2.14”、化工“6.28”安全事故影響,2017年生產(chǎn)裝置大部分時間處于停產(chǎn)中,市場景氣度較高的PVC、燒堿、水泥等均未能生產(chǎn),并進行相關(guān)整改投入導(dǎo)致虧損增打;煤炭和天然氣供給不足導(dǎo)致化工裝置不能滿負荷運行;海納、金屬鎂等項目大規(guī)模轉(zhuǎn)固致成本增加等……

新的一年開始了,鹽湖股份,你還好嗎?

免責聲明:自媒體綜合提供的內(nèi)容均源自自媒體,版權(quán)歸原作者所有,轉(zhuǎn)載請聯(lián)系原作者并獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內(nèi)容涉及投資建議,僅供參考勿作為投資依據(jù)。投資有風險,入市需謹慎。

責任編輯:史考

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)