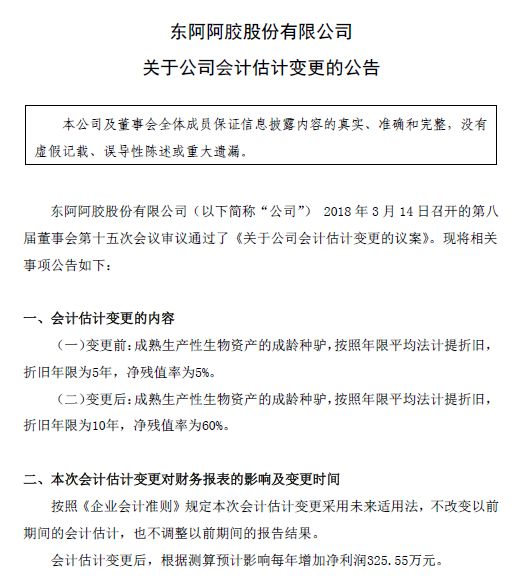

東阿阿膠的驢變長壽了,退休了也很值錢?公司獨家回應說……

東阿阿膠最近很火!

這兩天,年利潤超過20億的東阿阿膠,又因為一項影響利潤僅325.55萬元的會計估計變更更火了。

阿膠來自于驢皮,這次火也是因為驢。而且是因為東阿阿膠通過這項會計估計變更,讓驢“長壽”了,讓驢值錢了。

滿篇的會計語言。簡單地說,就是東阿阿膠認為過去把種驢的工作年限認定為5年是不科學的,實際情況來看,可以工作10年;再有一點就是過去工作五年后,驢就不值錢了,只有賬面價值的5%,而實際情況來看,即使老了退休了,驢的價值還剩一大半。

這項會計估計變更對公司的利潤影響也只有325.55萬元,但是作為明星公司,這個舉措還是火了。這顯然出乎公司意料。

“沒想到這么多人關注,我們本著實事求是的態(tài)度公告一下而已。”公司方面表示。

該人士顯然不認同部分市場人士所持的“操縱利潤說”。的確,300多萬的利潤影響,對于年凈利潤超過20億元的東阿阿膠而言根本不會放在眼里。

那到底是什么原因讓公司進行這項無足輕重的會計政策變更呢?公司方面解釋稱,“原來毛驢養(yǎng)殖數(shù)量少,大多數(shù)用于研發(fā),所以折舊年限短,基本上是5年。近幾年經過繁育,生產性毛驢多了,研發(fā)的占比就相對少了,所以按毛驢正常生長周期來看,折舊年限差不多10年。”

公司方面進一步解釋說,“殘值率5%是目前絕大多數(shù)養(yǎng)殖行業(yè)內的標準,比如豬牛羊雞等。但是毛驢比較特殊,到達報廢年限后,種公驢和種母驢可以用于屠宰,屠宰的話,按照現(xiàn)在市場的驢肉、驢皮價格,算下來要遠高于5%”。

說白了,驢皮、驢肉這幾年價格呼呼漲,看看你早餐的“驢火”現(xiàn)在多少錢了?再看看阿膠的原料驢皮這些年漲了多少?

有媒體報道稱,十多年驢皮價格暴漲百倍,目前一張驢皮價格達到了2000元-3000元,“驢皮的價值占一頭驢的至少30%。”一位業(yè)內人士告訴記者。

所以當公驢不再配種,它依然可以剝皮熬膠、殺驢賣肉,為其東家創(chuàng)造價值,因此其殘值也就隨市場行情水漲船高。

對于生物類資產的折舊年限、殘值率甚至是資產盤點、收入確認,近年來頻頻引起市場的關注,因為這里面太容易藏雷。

遠的有老祖宗的古訓“家財萬貫,帶毛的不算”,近的有“游來游去”的扇貝。被現(xiàn)實撞的頭破血流,投資者自然也就長知識了。驢之火,非因驢,而是更加聰明的投資者。

當然了,除了聰明還不夠,聰明者如果要真想搞明白,還得學會兩個詞:消耗性生物資產和生產性生物資產。在會計處理上,生產性生物性資產是要進行折舊的,而消耗性生物資產則計入存貨,不需要折舊。而這里更是老司機們套路小散的集中地。

Tips

消耗性生物資產

是指為出售而持有的生物資產,為存欄待售的牲畜。消耗性生物資產按照成本進行初始計量。自行繁殖的消耗性生物資產的成本,為該資產在出售或入庫前發(fā)生的可直接歸屬于該資產的必要支出。消耗性生物資產入庫后發(fā)生的管護、飼養(yǎng)費用等后續(xù)支出,計入當期損益。消耗性生物資產在收獲或出售時,采用加權平均法按賬面價值結轉成本。

生產性生物資產

是指為產出農產品目的而持有的生物資產,包括產畜等。生產性生物資產按照成本進行初始計量。自行繁殖的生產性生物資產的成本,為該資產在達到預定生產經營目的前發(fā)生的可直接歸屬于該資產的必要支出。生產性生物資產在達到預定生產經營目的后采用年限平均法在使用壽命內計提折舊。

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)