來源:大摩財經

遲到6年的信批

遲到6年的信批一個歡樂祥和的春節長假,讓人們暫時忘記了節前的一輪股市大跌。這輪肇始于1月30日萬科獨董劉姝威炮轟寶能資管計劃的大跌,讓上證指數在半個月內蒸發了10%的市值。

而萬科A于2月13日(臘月二十八)公告的2018年第一次臨時股東大會文件,以及將在2月23日、節后第二個工作日(正月初八)召開的此次股東大會,也因為卡在了春節長假的前后時間點上,并未獲得市場和媒體過多關注。

值得注意的是,萬科A此次公告的臨時股東大會文件中,一份名為《關于調整公司董事和監事薪酬方案的議案》,首度披露了此前一直被市場詬病處于“黑箱”狀態的萬科經濟利潤獎金制度(合伙人制度的基礎與前身)的重要信息。

這份議案,其實早在2月5日已通過港交所發布。但當時,距離1月30日萬科獨董劉姝威炮轟寶能事件不到一周時間,有關劉姝威獨董履職是否失當的爭論正熱。于是,該議案公布后,輿論選擇性地將當中“劉姝威薪酬翻倍”的信息予以放大,而忽略掉了議案中更有價值的信息——有關萬科董事會主席和總裁在經濟利潤獎金制度中的分配比例的首度“曝光”。

萬科經濟利潤(EP)獎金制度始建于2010年。大摩財經查閱萬科2010年至2016年年報,發現該公司于2011年年報披露了2010年經濟利潤獎金總額,此后每年年報均披露前一年的經濟利潤獎金總額數字,但從未披露過董事會主席(時為王石)、總裁(時為郁亮)在當中所獲得的分配比例。

正因為此,萬科經濟利潤獎金制度以及以此為基礎建立的合伙人制度,長期被質疑“信批違規”、是萬科管理層的“黑箱子”。甚至,在2016年,“寶萬之爭”最火熱時,當時的大股東寶能直接以公告的形式,指出“公司董事、監事在該制度中能夠獲得的報酬及獲得該等報酬的依據,董事會從未向投資者披露過,違反上市公司信息披露有關要求”,并以此作為罷免王石、郁亮等董事會成員的理由。

然而,此次股東大會的《關于調整公司董事和監事薪酬方案的議案》,卻一次性地披露了2010年-2015年的長達六年的王石、郁亮所獲得的經濟利潤獎金分配比例數字。這當中,2010年的分配比例,原本應在2011年年報(2012年春季)中予以披露,但直到此次股東大會的議案(2018年春季)才予以披露,意味著,這是一次“遲到6年的信息披露”。

根據此次議案披露的經濟利潤獎金分配比例數字,以及歷年年報披露的即時現金薪酬數字,可以估算出王石、郁亮在2010-2016的7年間分別獲得的現金薪酬+經濟利潤獎金超過1.7億元。此外,若按此前大摩財經分析,合伙人制度的兩個資管計劃回報率達到13倍計算,兩人所獲經濟利潤獎金投資在合伙人制度的收益均超過8.3億元。二者合計均超過10億元。

這一信息披露為何會“遲到”整整6年?在6年均不予披露的情況下,在寶能已經無緣董事會的情況下,為何又突然在6年后予以一次性披露?背后發生了什么樣的博弈?

從經濟利潤獎金到合伙人制度

有必要先回顧一下萬科經濟利潤獎金制度的“前世今生”。

萬科的經濟利潤獎金制度可追溯到2010年。2011年年報披露,2010年,公司引入基于EP(經濟利潤)作為考核指標的經濟利潤獎金制度,形成固定薪酬、銷售獎、年度利潤獎和經濟利潤獎金相結合的完善薪酬結構體系。經濟利潤獎金獎勵對象包括公司高級管理人員、中層管理人員、由總裁提名的業務骨干和突出貢獻人員。

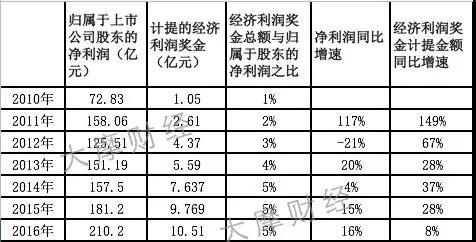

2011年年報還披露了2010年經濟利潤獎金總額為1.05億元,后續陸續披露2011年-2015年的總額分別為2.61億元-9.769億元不等。不過,如上所言,年報中僅披露經濟利潤總額數字,并未披露王石、郁亮等董監高的具體分配比例。

表1:萬科經濟利潤獎金歷年計提情況(其中2016年為估算)

表1:萬科經濟利潤獎金歷年計提情況(其中2016年為估算)分析萬科經濟利潤獎金的歷年計提情況,可以發現兩個明顯特征。一是經濟利潤獎金與歸屬于股東的凈利潤之比持續提升,從2011年1%,逐步提升至2014、2015年的5%,意味著越來越多的利潤被計提為獎勵給管理層的經濟利潤,從而減少了歸屬于股東的凈利潤。二是經濟利潤獎金的同比增速均高于歸屬于股東的凈利潤的同比增速,尤其是在2012年,在歸屬于股東的凈利潤同比下降21%的情況下,經濟利潤獎金計提金額卻同比增長了67%。

由于2016年的經濟利潤獎金計提金額要待2017年年報披露,若仍以2014、2015年經濟利潤獎金與歸屬于股東的凈利潤之比為5%估算,則2016年經濟利潤獎金計提金額約為10.51億元,同比增長8%,這一同比增速將首次低于歸屬于股東的凈利潤同比增速。

2014年,在運行了四年之后,萬科對經濟利潤獎金制度做了一次比較大的調整,取消當期發放的個人獎金,每年提取的經濟利潤獎金全部作為集體獎金,需封閉運行三年,期間不得進行分配。也正是在這一年,萬科開始提出“事業合伙人”概念,經濟利潤獎金制度也演變為合伙人持股計劃。

2014年4月23日,萬科召開事業合伙人創始大會,共有1320位員工成為首批事業合伙人,其中包括王石、郁亮、孫建一、王文京4名萬科董事會成員,解凍、周清平2名監事會成員以及高級副總裁譚華杰、首席運營官張旭。首批事業合伙人,同時簽署了《授權委托與承諾書》,即合伙人將其在經營中產生的利潤權益委托給盈安合伙人進行投資。

2015年,“寶萬之爭”爆發,萬科管理層的金鵬、德贏資管計劃才引起公眾的注意,但是公眾只知道萬科管理層從合伙人持股計劃中的獲益頗豐,卻不知道王石、郁亮等高管從合伙人持股計劃中的具體收益。

直到此次股東大會議案,才披露了王石、郁亮2014年、2015年獲得的經濟利潤分配比例分別為2.6%和2.2%。但這兩年的經濟利潤獎金并未分配至個人,而是封閉運行三年。目前,三年封閉期已經完成,但獲益及分配情況并未做披露。萬科會否在封閉期完成后,公開披露合伙人制度的獲益情況,以及王石、郁亮等董監高的分配情況?不得而知。

王石、郁亮7年獲益超10億元

有關王石、郁亮究竟從萬科獲取了多少薪酬回報,由于經濟利潤制度和合伙人制度的披露不夠,此前存在著各種版本的計算方式與爭議。

由于此次議案披露了2010-2015年經濟利潤獎金給予王石、郁亮的具體分配比例,再加上每年年報披露的即時現金薪酬數字,可以計算出即時現金薪酬與經濟利潤獎金之和(不包括合伙人制度的收益)。

表2:王石、郁亮即時薪酬與經濟利潤獎金分配所得表(其中2016年經濟利潤獎金為估算)

表2:王石、郁亮即時薪酬與經濟利潤獎金分配所得表(其中2016年經濟利潤獎金為估算)根據計算,2010年到2016的7年間,王石獲得的即時薪酬與經濟利潤獎金總額,約為1.75億元,郁亮約為1.7億元。不過,由于即時現金薪酬數字在2010-2013年間公布的為稅后數字,因此實際稅前數字要更高一些。

實際上,王石、郁亮的回報最主要的來源并非即時薪酬與經濟利潤獎金,而是合伙人制度。由于合伙人制度通過資管計劃運用了高杠桿購買公司股權,萬科股價上漲后獲益頗豐,大摩財經此前分析,代表萬科管理層的資管計劃國信金鵬分級1號持有4.49%萬科A股份,最初實際出資僅13.66億,目前市值186億元,萬科管理層獲得高達13倍的投資回報。王石、郁亮2014年-2016年三年的經濟利潤獎金之和均為6447萬元,這些獎金全部封閉用于資管計劃的自有資金,高達13倍的回報率意味著兩人收益均達到了8.3億元,且不包含2017年的經濟利潤分配及投資回報。

1.7億元的即時薪酬和經濟利潤獎金,加8.3億元的合伙人制度回報,意味著7年間兩人在萬科的所得回報均達到了10億元級別。

遲到6年信批背后的博弈

此次股東大會的議案,為何會突然披露整整6年未予以披露的經濟利潤分配比例?為何又僅披露時任董事會主席(王石)、時任總裁(郁亮)兩人的分配比例,而未披露參與合伙人計劃的所有董事、監事及高管,甚至全部1320名合伙人的分配比例情況?

分析人士認為,這一披露或可窺見當前萬科董事會內部的博弈,以及經歷了“寶萬之爭”,乃至深交所對德贏、金鵬資管計劃的問詢等監管層壓力之后,萬科公司治理的透明化趨勢。

盡管寶能曾經直指“董事會從未向投資者披露過(萬科合伙人制度詳情)”、“違反上市公司信息披露有關要求”,但寶能并沒能進入董事會,因而無法在董事會層面施加壓力。

而此次披露董事會主席、總裁分配比例的議案中直接寫明,分配比例“經董事會薪酬與提名委員會審議確認”,可見董事會薪酬與提名委員會在此次披露中起到了決定性作用。

萬科曾公告披露,萬科董事會薪酬與提名委員會共有三名委員,分別為副董事長林茂德、獨立董事康典、獨立董事吳嘉寧。

林茂德正是主導入主萬科的原深圳地鐵集團董事長。目前,萬科董事會中話語權最大的毫無疑問是最大股東深鐵集團,11名董事中,除了深鐵集團直接占據3席外,另有2位董事也擁有深圳國資背景。林茂德更直接是萬科董事會薪酬與提名委員會委員。

可見,深鐵或是此次萬科能夠“亡羊補牢”、彌補6年來的信批缺陷的重要推動力。此前,深鐵接替華潤成為萬科大股東后,輿論普遍認為深鐵并不會像華潤一樣,僅僅滿足于做一個“沉默的大股東”——深鐵或已在萬科管理層的薪酬信批上,證實了自身與華潤的不同。

此外,深交所曾在2016年直接向萬科發出問詢函,詢問德贏、金鵬兩大資管計劃是否一致行動人。盡管萬科管理層的否認并未遭到交易所和證監局的進一步調查,但在輿論普遍認為管理層否認理由不充分的情況下,監管壓力也是新一屆萬科董事會不得不重視的因素。

盡管進行了6年來的首度信息披露,但披露僅涉及董事會主席及總裁兩人,并未悉數公布所有參與經濟利潤獎金和合伙人制度的董監高成員,乃至全部1320名合伙人的分配比例情況。這或也是董事會(以深鐵為主)與現任管理層達成的某種默契。

但這種選擇性披露也造成了一些遺留問題。首先,對于監管層來說,在萬科過去6年信息披露不充分甚至“違規”的情況下,是否在此次補充披露后,過往問題即可既往不咎?

其次,對于股東而言,過去6年在未經股東大會審議的情況下,董事會就對經濟利潤獎金進行了比例分配,被損害的股東權益如何補償?

此外,對于萬科董事會來說,下一步,會否考慮披露所有董監高乃至所有合伙人的分配比例情況?

無論如何,即將在2月23日舉行的萬科2018年第一次臨時股東大會上,參會的股東將對這份議案進行審議和表決,這意味著萬科事業合伙人制度下的決策開始正式被納入股東大會審議。

由于深鐵及管理層持股超過40%,而萬科歷屆股東大會出席率最高約為80%,因而這一議案獲得半數通過并無多大懸念。但在市場人士看來,能夠做出這一“遲到6年的信披”,是萬科在公司治理上趨向透明的體現,是多方相互制衡的良果,亦是綿延數年的“寶萬之爭”留下的遺產之一。

責任編輯:陳靖

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)