原標題:新能源汽車行業(yè)“三國殺”,占據(jù)“人和”的蔚來前景如何? 來源:虎嗅網(wǎng)

出品 | 妙投APP

作者 | lewis29086

頭圖 | 東方IC

本文核心看點:

1、蔚來的財務(wù)狀況仍然不樂觀,銷管和服務(wù)費用高企,現(xiàn)金流危機并未緩解;

2、盈虧失衡,難以實現(xiàn)規(guī)模效應(yīng);

3、在合肥占據(jù)“人和”,能否守住基本盤值得關(guān)注。

蔚來作為新能源汽車“新勢力”的領(lǐng)頭羊,2020年全年交付4.37萬輛,同比增長112.6%。蔚來定位高端SUV,主打用車體驗和服務(wù),BaaS的換電方式可以解決用戶的里程焦慮。

2020年,“最強風(fēng)投”合肥政府注入70億元和蔚來成立合資公司。有了地方政府的背書,蔚來的造車生意穩(wěn)不穩(wěn)?能否產(chǎn)生規(guī)模效應(yīng)?究竟前景如何?

蔚來的財務(wù)狀況依然堪憂

先看蔚來的財務(wù)情況。我們基本可以判斷,蔚來的現(xiàn)金流流轉(zhuǎn)正依然遙遙無期。

1、利潤端

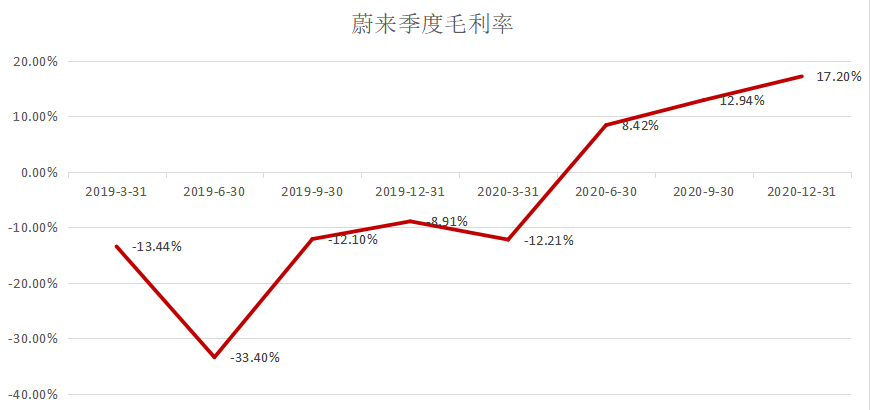

毛利率方面,蔚來2020Q4的毛利為17.2%,連續(xù)3個季度為正。2019年因為政府補貼水平下降,蔚來毛利率降至最低點-33.4%,隨后穩(wěn)步上揚。

(數(shù)據(jù)來源:公司年報)

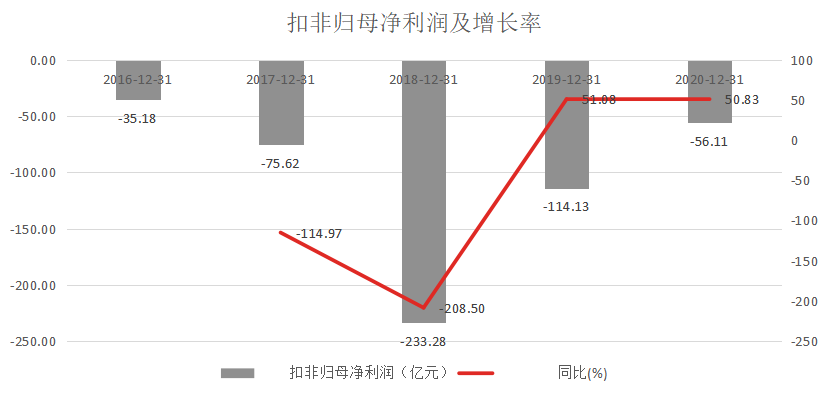

凈利潤方面,公司2018年的歸母扣非凈利潤為-233.28億元,達到頂峰,2019-2020年虧損幅度有所收窄。蔚來盈利尚需時間。

(數(shù)據(jù)來源:公司年報)

2、費用端

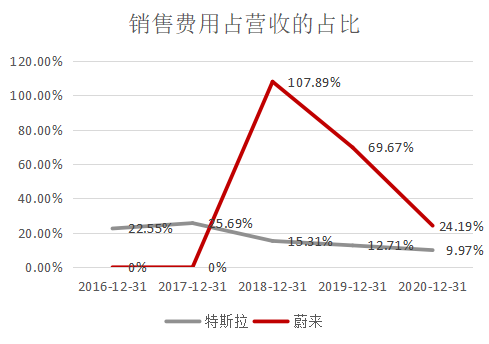

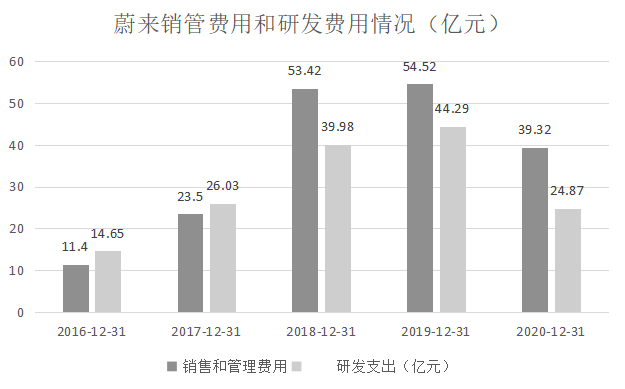

蔚來的銷管和服務(wù)費用高企。蔚來定位高端,所有的營銷和體驗店都必須是黃金地段的旺鋪。如北京王府井的蔚來中心,年租金高達8000萬。打造高端品牌的代價就是巨額的投入。蔚來的銷售行政和一般費用從18年開始超越研發(fā)費用,18、19兩年連續(xù)超過50億元。2020年因為疫情影響同比下降27.88%,同期研發(fā)費用下降43.82%。

(數(shù)據(jù)來源:公司年報)

汽車服務(wù)成本高。蔚來主張的換電模式要求電池共用性:為了保障能夠換電,所有車型的電池必須是共用的,這可能導(dǎo)致大型車電池續(xù)航能力不足的問題,影響體驗;隨著充電樁的普及,充電越來越方便,換電可能不是最經(jīng)濟的選擇。

同時,蔚來要滿足換電需求,就必須斥巨資建高密度的換電站,增加服務(wù)成本。

(蔚來換電站地圖)

2020年蔚來累計建成的換電站達131個,覆蓋58個城市。隨著蔚來車輛交付數(shù)量的提升,蔚來的換電服務(wù)建設(shè)成本、調(diào)度運輸成本、人力成本將大幅攀升。

蔚來銷售費用高企,還有一個重要原因在于,其69%的銷量來自老用戶的口碑轉(zhuǎn)介紹。為了實現(xiàn)口碑銷售的效果,蔚來對車主進行“海底撈”式服務(wù)。然而,口碑傳播卻并不足以支撐其銷量,蔚來存在銷售瓶頸。

而蔚來汽車的服務(wù)成本較重,隨著用戶越多,服務(wù)的成本與壓力也就越大,就要投入更多的錢進窟窿。

考慮以上因素,其銷管費用很難降低,而更有可能持續(xù)走高。

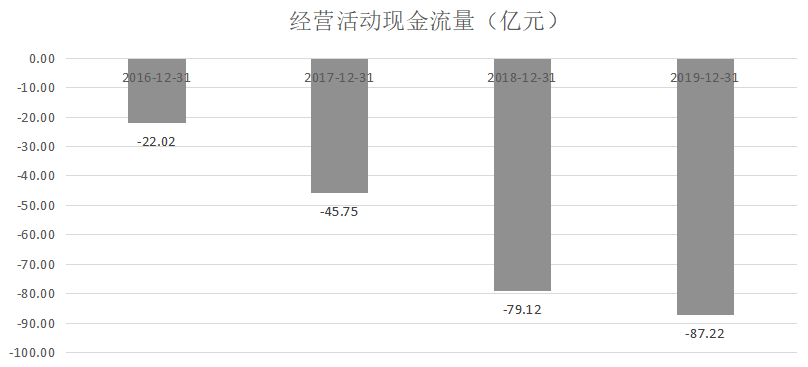

3、現(xiàn)金流

來看下蔚來的經(jīng)營現(xiàn)金流情況。蔚來汽車始終處于虧損狀態(tài),經(jīng)營現(xiàn)金流持續(xù)為負,目前還處在持續(xù)燒錢階段。

(數(shù)據(jù)來源:公司年報)

想盈利就要多賣車,就得投入更多銷售和服務(wù),就得虧更多的錢,為了補窟窿只能賣更多的車。從2017年至今,蔚來已經(jīng)累計虧了479.14億,超越特斯拉盈利以前16年虧損的總和,平均每賣一輛車就虧63.36萬元。

可以測算,根據(jù)蔚來目前的情況,汽車單價通過計算在34.3萬元/輛,以當前披露季度的毛利率計算,預(yù)計每輛車毛利約為4.8萬元,蔚來至少要交付35萬輛車,才能實現(xiàn)盈虧平衡。這是在樂觀情形的估計,壓縮研發(fā)投入,不開新的NIO house和NIO space的情況。

蔚來如何實現(xiàn)盈虧平衡

如果蔚來想要翻盤,只能提升銷售額。想做到這一點,要么依靠一款未來能引爆市場的車型問世,要么就是蔚來通過降價極大的拉動了銷售。接下來我們分別討論一下這兩種情況是否能夠發(fā)生。

先討論第一種可能,即蔚來出了一款爆款汽車,引爆市場,借助新能源汽車整體大盤上漲的趨勢,銷售額出現(xiàn)極大提升。

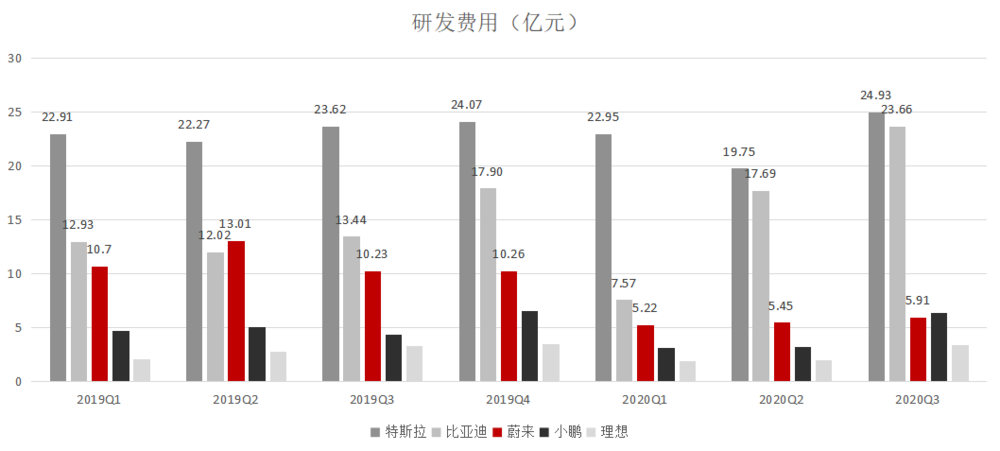

2019年Q4及以前,蔚來的研發(fā)費用單季度研發(fā)費用均超過10億,2019年Q2甚至一度占特斯拉的58%,排在三勢力第一。但2020年,獲得巨額融資的蔚來,研發(fā)投入不升反降,為了控本降費,研發(fā)費用直接砍一半,單季度只有5億元左右,2020年Q3只有5.91億元,占特斯拉的23.7%,甚至比小鵬還低。2020Q4研發(fā)費用8.29億元,略有回升。

(數(shù)據(jù)來源:各公司年報)

因此目前看來,可能性很低。僅從財務(wù)數(shù)據(jù)來看,其研發(fā)投入并沒有增加而是萎縮了。

再來看看第二種可能性,即蔚來以降價換銷量提升。

對于一家車企來說,規(guī)模效應(yīng)是生存之道。特斯拉為了盡快實現(xiàn)規(guī)模效應(yīng),采用以價換量的方式。2020年特斯拉全球出貨量近50萬輛,初步實現(xiàn)了規(guī)模效應(yīng)。

蔚來能向特斯拉一樣以價換量嗎?不能,也不敢。

蔚來的定位高端豪華新能源汽車,此時還是打品牌的時候,降價無異于革自己的命,打自己的臉。

首先,“新勢力”造車面臨的普遍的困境是品牌力不足。蔚來一旦降價到20-30萬左右的價格區(qū)間,小鵬G3,理想one以及后起的大眾ID.4和一堆傳統(tǒng)車企的SUV就會群起圍攻。蔚來固守高端生態(tài)位對標BBA,就是避免自己陷入低端車型的價格戰(zhàn)。目前高端車型數(shù)量還為數(shù)不多,深耕基本盤,對自己有利。

其次,蔚來降價,近10萬蔚來車主怎么辦?“海底撈”式的優(yōu)質(zhì)服務(wù)怎么辦?給還是不給?這可都是多掏錢才能享受的,要是現(xiàn)在20萬買車就能享受,原來40萬買車的車主會不會罵娘?蔚來是把車主當上帝當爸爸,也當成口碑宣傳的小喇叭和拉客戶的銷售員。

2020年蔚來69%的訂單靠老客戶拉來的,得罪了老客戶蔚來還能活?特斯拉可以降價,原因除了成本降低之外,特斯拉可以不依賴車主,所以早買早享受,晚買有折扣,老車主被“割韭菜”也只能認。

綜上可知,擺在蔚來面前的困局似乎沒有解法:

第一,蔚來壓縮研發(fā)投入,新車型如何研發(fā)下線,產(chǎn)品質(zhì)量如何保證?

第二,2020年12月蔚來的門店已經(jīng)開了200家,蔚來中心開了23家,如果不繼續(xù)開新店就不能擴大銷售規(guī)模,也無法解決服務(wù)質(zhì)量跟不上的問題。

第三,當下合肥工廠的極限產(chǎn)能10萬輛肯定夠的,新建3.5倍的需求產(chǎn)能又需要更大的資金投入。蔚來很可能需要持續(xù)融資來給自己輸血。

綜合以上因素,蔚來很難有規(guī)模效應(yīng),現(xiàn)金流轉(zhuǎn)正遙遙無期。與此同時,行業(yè)競爭正在加劇。

但是蔚來并非沒有機會。

“天時地利人和”

新能源汽車眼下的格局。正近似東漢末年,諸侯混戰(zhàn),群雄割據(jù)的局面。

特斯拉縱橫寰宇,比亞迪割據(jù)亞太,老油車反應(yīng)遲鈍只能在邊角撿漏,本來行業(yè)格局已定。但從近百家新能源汽車企業(yè)中,生生殺出造車“新勢力”,攪動行業(yè)格局。蔚來就是“新勢力”的帶頭大哥。

若強將特斯拉比作曹操,比亞迪比作孫權(quán),那蔚來就近似于劉備。

蔚來自2014年出道以來一直頭頂高端新能源汽車光環(huán),但前5年一直燒錢產(chǎn)出低效,一度快要倒閉,大當家李斌還被評為“2019最慘的人”,幸得蔚來車主后援團抱團取暖。生死時刻的2020年,有“最強風(fēng)投”之稱的合肥政府向蔚來拋出橄欖枝,注入70億元和蔚來成立合資公司,才解了蔚來燃眉之急。

有了地方政府的背書,蔚來又獲得了五大銀行128億元的授信,蔚來烏鴉變鳳凰般在2020年強勢崛起。蔚來遇見合肥政府,可謂“人和”。

劉備偏安益州和漢中,雖無力吞并另外兩巨頭,但是固守要塞當個漢中王總沒問題。蔚來也一樣,有江淮汽車為自己做代工,可以降低造車的門檻。有了合肥市政府的錢和信譽背書,蔚來也算是有一定的基本盤,進可供退可守。雖然有特斯拉、比亞迪雙重夾擊,競爭激烈,但是偏安高端市場,蔚來也能獲得一定的市場。

資本市場一直在關(guān)注蔚來何時能停止燒錢。上市公司蔚來花錢如流水,目前已經(jīng)融資97.68億美元。資本市場有錢,可以給蔚來很多錢,但是不代表他們不需要回報。如果蔚來的模式跑不動了,資本市場不認可,蔚來將會被無情的拋棄。蔚來融不到錢將會面臨新一輪的資金壓力。

位于合肥的蔚來中國有可能跟上市公司蔚來硬性切割,屆時蔚來不能從蔚來中國獲得資金幫助。這樣對蔚來原來的客戶、供應(yīng)商以及股東的利益造成損害。

蔚來的未來在合肥。合肥政府投資蔚來中國,并要求蔚來總部將資金及核心資產(chǎn)注入蔚來中國。結(jié)合蔚來總部的情況再回頭看這一筆交易,可以明顯看出這是蔚來給自己留的后路。殺子救母是不可以的,金蟬脫殼可以。

小結(jié)

眼下的新能源汽車行業(yè)混戰(zhàn),才剛剛開始,還遠未到蓋棺定論的時候。

這廂:特斯拉以及“新勢力”車企質(zhì)量問題頻出,傳統(tǒng)油車快馬追趕,蘋果、百度、恒大等一些非汽車行業(yè)企業(yè)跑步進場,各方勢力都在跑馬圈地;那廂:汽車動力電池技術(shù)日新月異,寧德時代、LG、松下、比亞迪巨頭廝殺不止。

單看蔚來,隨著新能源汽車行業(yè)的發(fā)展,以及在合肥政府入股下有基本盤作支撐,蔚來能獲得一定的市場份額,但是蔚來在運營、銷售和服務(wù)費用嚴重擠占研發(fā)投入,很可能會后繼無力。蔚來的銷售方式單一,超過一半的銷售量以口碑轉(zhuǎn)介紹來拉動,增長存在明顯天花板。

占據(jù)“人和”的蔚來,能否繼續(xù)守住“一畝三分地”,且聽下回分解。

APP專享直播

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)