原標題:港股IPO|融創服務分拆上市,時隔五年孫宏斌的“真香定律” 來源:資本邦

近幾年分拆上市成為一個熱潮。一方面,分拆可以解決母公司規模過大以及產業相對分散等問題,例如微軟在做大之后分拆了三個板塊上市。另一方面,分拆上市后公司的優勢業務會相對集中,對管理和市場的把控可以更加精準,也能夠集中資源投入在創新和研發上。

據資本邦不完全統計,截至今年6月底,共有23家泛地產類(涵蓋建筑、物業、商業、代建、景觀服務等)企業向港交所遞交IPO申請、4家通過聆訊、3家成功上市,合計30家。其中,有13家公司是從房企旗下板塊中分拆而來。例如,從事代建業務的綠城管理是綠城中國的子公司,負責綠色生態景觀服務及智慧裝飾家居服務等業務的雅城集團隸屬于雅居樂旗下,以文旅業務為主的中國文旅集團則是中國奧園旗下子公司。

在上述公司中,房企分拆物業上市迎來熱潮,也受到資本市場熱烈追捧。據統計,今年以來,已經有6家房企關聯物業公司赴港上市,還有10余家正在排隊候審中。

8月6日,融創中國(01918.HK)宣布建議分拆旗下物業管理公司融創服務于香港聯交所主板上市。同日,融創服務控股有限公司向港交所遞交招股文件,正式啟動香港上市計劃。物業股再添一員猛將!

融創服務業績增長穩定

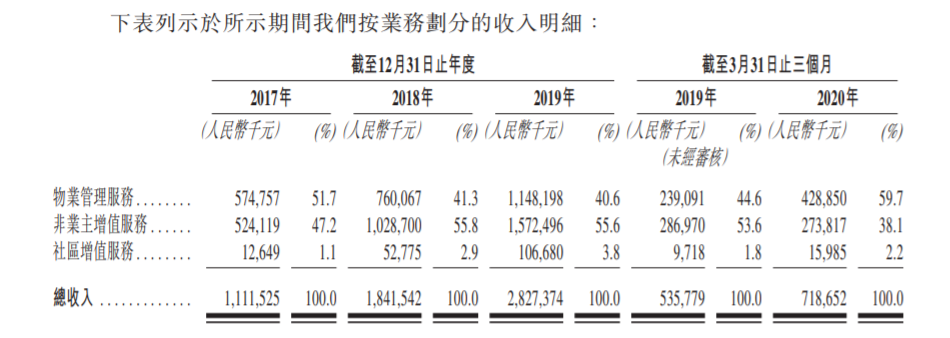

據悉,融創服務旗下主要涵蓋三項業務,物業管理服務、非業主增值服務及社區增值服務。其中,物業管理業務和非業主增值服務占據絕大部分收入。

2017年、2018年、2019年以及截至2019年3月31日及2020年3月31日止3個月(報告期),物業管理業務占總收入的51.7%、41.3%、40.6%、44.6%及59.7%;非業主增值服務的收入占比分別為47.2%、55.8%、55.6%、53.6%及38.1%;社區增值服務的收入占比分別為1.1%、2.9%、3.8%、1.8%及2.2%。

資本邦發現,融創服務的多項業務指標增速較快。

招股書中披露,2017年-2019年,公司的營收分別是11.12億元、18.42億元以及28.27億元,2017年至2019年的年復合增長率為59.5%。截至2020年3月31日止3個月,融創服務的收入同比增長34.1%至7.19億元。對于總收入增長的原因,融創服務表示,主要是因為各項業務的收入均有所增加。其中,物業管理服務收入增加,主要由于隨著擴大業務規模,在管總面積增加及所管理的物業數量增加。

據招股書顯示,自2017年至2019年,融創服務的綜合毛利率呈整體上漲趨勢,2017年、2018年及2019年毛利率分別為21%、23%以及25.5%。由于第一季度屬于淡季,加之疫情對房地產行業的沖擊,2020年前三個月,融創服務的毛利率出現小幅度下降至19.6%,但與2019年同期19.3%的毛利率相比還是小幅度增加。

招股書顯示,報告期內,融創服務的流動資金總值穩定增長,分別為13.9億元、15.4億元、21.2億元及32.5億元。

背靠融創,蜜糖還是砒霜?

作為融創中國旗下的子公司,融創服務的盈利與營收多來自母公司的主動輸血。根據招股書顯示,自2017年至2020年第一季度, 融創集團開發的物業均為融創服務貢獻了高達99%的物管收入。

近年來,融創服務也在努力擺脫對母公司的依賴,試圖通過收并購開展多元化業態提升自我“造血”能力。招股書中顯示,融創服務擬將此次上市募資一部分用于其收購或投資其他的物業集團。據悉,今年5月份融創服務已經收購開元物業管理84.92%的控制性權益,并推出全新子品牌“環球融創服務”。伴隨著完成對開元物業的并表,融創服務的合約項目數量首次突破1000個,達到1162個,合約面積高達2.27億平方米。在管面積亦首次突破1億平方米大關,為1.01億平方米,在管項目數量達635個,來自外拓項目的在管建筑面積百分比由2020年3月31日的2.3%升至2020年5月31日的39.1%。

此次分拆早有預謀?

早在2019年,融創服務一系列的人事變動就可以看出來融創中國對分拆該業務的決心。2019年1月,曹鴻玲出現在融創服務的高層,隨后汪孟德于今年也出任融創服務董事會主席,兩人一個主管戰略,一個負責經營決策:具體而言,汪孟德任融創服務的董事會主席兼執行董事,負責指導集團的整體發展及制定業務戰略,曹鴻玲任執行董事兼行政總裁,負責集團的日常管理、整體戰略制定、業務規劃及運營決策。從去年開始融創服務經歷了一系列業務擴充、人事調整,這不僅透露出融創集團強化物業之心,也是融創集團在為分拆物業上市做鋪墊。

值得一提的是,融創集團的實控人孫宏斌曾在5年前公開表示“不會謀求融創的物業管理公司分拆上市,因為物業公司就像辦公共服務類機構,如果被分拆上市的話,將使得物業公司變成賺錢的工具,這種做法并不可取。”言外之意,孫對分拆物業公司上市有些許的嗤之以鼻,可是最終融創集團還是逃不過“真香定律”,融創服務已經開始籌劃IPO了。

為何眾多房地產公司爭先分拆物業服務公司尋求上市?

眾所周知,中國的房地產行業普遍是重資產模式。當年王健林處理旗下酒店業務和文旅項目還債時找的借口就是萬達要向輕資產模式轉型。而物業管理作為輕資產,雖然盈利微薄,但卻是房企穩定的收入來源,回報也相對可靠。據業內人士表示,“(物業管理)盈利模式相對簡單,不像房企有那么復雜的線條和沉重的債權債務。”

香港資本市場分析師、協縱策略管理集團聯合創始人黃立沖認為,地產板塊的市盈率一直徘徊在3~5倍左右,而物業板塊則是30倍左右,物業板塊拆分上市,估值立即上漲10倍。從目前的發展走勢來看,有的物業公司的PE遠遠超過預估數據,更有甚者達到100倍,30倍的估計顯得略微保守。

隨著政策對信貸行業的不斷收縮,房地產企業的融資也愈加困難。此時,將物業分拆出去,不僅能做到資產證券化、還能夠減輕企業的資金壓力。加之政府三令五申強調禁止“炒房不住”,以及把老舊小區改造寫進了《政府工作報告》里:2020全國各地計劃改造城鎮老舊小區3.9萬個,涉及居民近700萬戶,比去年增加一倍,重點是2000年底前建成的住宅區。據統計,全國共有老舊小區約17萬個。專業物業管理的缺失一直都是困擾老舊小區治理提升的難題。而老舊小區改造后,必然需要引入專業化的物業管理,這將釋放出巨大的市場需求。

可以預見,隨著龍頭房企分拆物業上市步伐加快,未來將會出現更多千億市值的物業企業,行業并購整合將會加速。

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)