意見領袖丨程實(工銀國際首席經濟學家)、錢智俊(工銀國際資深經濟學家)

“嶺深常得蛟龍在,梧高自有鳳凰來。”

面對全球化的歷史性困局,中國“雙循環”并非走向“閉關自守”,而是選擇通過向內發力,為高水平開放打開向外空間。

一方面,基于“內循環”的高質量發展,中國料將與全球經濟締結新的利益紐帶,強化“外循環”中雙向開放的動力。另一方面,“內循環”的產業升級預計將推動亞洲區域經濟一體化,為中國經濟融入全球體系打造新的戰略支點,優化“外循環”中國際分工的路徑。

得益于此,中國經濟有望在全球復蘇中發揮更加穩定而積極的作用, 并以區域化的加速發展引領全球化的新變革。以“雙循環”為基礎,中國經濟高質量發展、高水平開放與新一輪全球化浪潮有望相互促進,共同拉動全球經貿體系走出歷史性困局。

“雙循環”奠定高水平開放的新基礎。當前全球化浪潮所陷入的困局,看似是由特朗普政府政策轉向、新冠疫情沖擊等一系列“黑天鵝”引致的意外之變,實則是歷史因素層層累積后的必然之果。從全球來看,過去數十年,部分發達國家在獲取全球化紅利的同時,未能處理好內部的紅利分配問題,導致貧富差距和社會矛盾不斷擴大,推動內部民粹主義、外部保護主義的雙重漲潮,進而從全球化的領導者轉向“退群者”,全球化體系亟待新一輪重構。從中國來看,一方面,改革開放四十余年間,中國向全球分享自身的“人口紅利”、“資源紅利”,為世界經濟增長做出重要貢獻,但是另一方面,要素驅動型的粗放式增長已經難以持續,較低水平的對外開放邊際效益遞減。中國對外開放亟待走向更高水平,以新方式滿足自身高質量發展需求,并對全球經濟產生可持續的正向外溢。站在國內外歷史性變革的交匯點上,中國經濟走向更高水平開放,一方面需要跳出過去的思維窠臼,在非常時期采取非常手段;另一方面,不能就“開放”論“開放”,而是要尋求更為基礎性、全局性的解題思路。

針對上述形勢,“雙循環”新格局有望為高水平開放構建“外題內解”的解題路徑。展望未來,阻礙中國開放的桎梏主要在外部。一是意愿問題,既在逆全球化思潮泛濫之際,如何讓全球經濟愿意更加深度地接納中國。二是方式問題,即在原有經貿體系破碎之時,如何讓全球經濟更有效地接納中國。針對上述問題,“雙循環”通過向內發力,實現向外突破。一方面,以中國經濟的高質量發展,與全球體系締結新紐帶。另一方面,以自身產業升級加速區域一體化,以此構建融入全球化的新支點。中國“雙循環”新格局,雖然以“內循環”為主,但并不是“閉關自守”,而是由內而外地拓展高水平開放的新空間。基于“雙循環”產生的新紐帶和新支點,中國高質量發展、高水平對外開放、全球產業鏈升級、區域化和新一輪全球化有望形成相互促進的良性系統,成為全球經貿體系和治理格局走出歷史困局的關鍵引擎。

“雙循環”締結中國與全球體系的新紐帶。“國家利益是國際社會最現實的普世價值” [1],更是全球體系進一步深度接納中國的根本動力。從利益維度出發,“雙循環”料將在兩個方面締結中國與全球體系的新紐帶,跨越當前全球化所遭遇的深層阻礙:

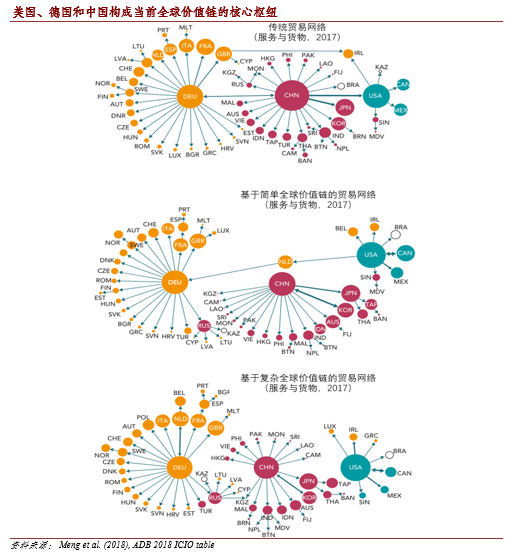

第一,為全球經濟金融提供“穩定錨”。維持全球經濟穩定是開啟新一輪全球化的前提條件,否則各經濟體將在貿易壁壘、競爭性貶值、地緣政治沖突中陷入存量博弈的泥沼。從規模來看,根據IMF工作論文測算[2],中國經濟增長率每下降1百分點,短期內全球的經濟增長率將下降0.23個百分點。從結構來看,無論是對于傳統貿易、簡單全球價值鏈貿易還是復雜全球價值鏈貿易,中國均已與美國、德國攜手成為全球性的三大樞紐[3](詳見附圖)。基于此,中國經濟在全球經濟中具有系統重要性地位。在全球深度衰退的背景下,中國經濟借助“內循環”深挖內需潛力、強化內生增長,也意味著中國能夠通過“外循環”為全球提供更多的穩定性資源,以支撐世界經濟穩步復蘇。基于此,在金融層面,國際資本料將長趨勢流入中國,在分享中國機遇的同時,亦加速中國經濟的高質量發展。在經濟層面,更多的經濟體有望通過“一帶一路”建設、人民幣國際化、自貿港和自貿區等渠道,在“錨定”于中國市場和產業鏈的同時,也將加快中國對外國際產能合作。由此,“穩定錨”將拓展為良性循環的“穩定網”,在穩定中實現更高水平的雙向開放。

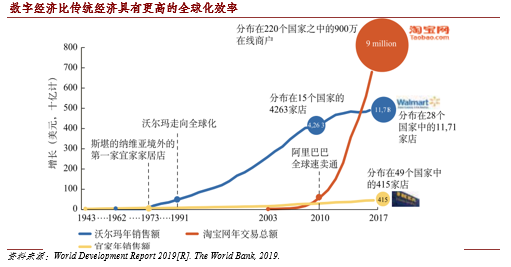

第二,為全球價值鏈升級提供“推進器”。據WIPO和CB Insights數據,當前中國已具有全球第一多的年度國際專利申請量,第二多的“全球百強”科創集群,第二多的新經濟“獨角獸”數量。基于此,通過“內循環”進行針對性地補短板、鍛長板,中國經濟有望抓住新一輪科技革命的歷史機遇,加速產業升級、邁向全球價值鏈上游,同時也將撬動全球價值鏈升級。一方面,利用全球價值鏈中的樞紐地位,中國產業升級將加速科技創新的全球擴散,提升全球價值鏈生產效率,從根本上提振全球經濟動能、打破存量博弈。另一方面,中國數字經濟的較快發展也將推動全球價值鏈的數字化轉型,并由此打開國際合作分工的新渠道,加快形成基于新一代技術革命的新全球化時代。這有助于抵減疫情下傳統全球化渠道的衰減,促使更多國家和人群共享全球化機遇,抑制因機遇分配不均而產生的逆全球化浪潮。例如,根據世界銀行研究[4],作為傳統經濟代表,沃爾瑪通過27年的全球化進程,在28個國家設立了1171家分店;作為數字經濟代表,阿里巴巴在8年的全球化進程之后,已覆蓋220個國家的900萬商戶,其全球化效率遠勝于傳統經濟,更廣泛地實現了全球化的機遇共享(詳見附圖)。

“雙循環”構建中國融入全球化的新支點。越過當前的深層阻礙之后,未來新一輪全球化并不是上一輪的簡單重復,而將呈現截然不同的新結構。上一輪全球化中,在需求側,美國是唯一的全球性需求樞紐;在供給側,全球產業間貿易和產業內貿易均呈散點狀分布。由此,形成了以美國為中心、全球化領先于區域化的經濟一體化格局,直觀反映為“世界是平的”(詳見附圖)。但是,這一格局正在發生歷史性變革。在需求側,“美國優先主義”削弱了美國作為全球性需求樞紐的地位,而中國等其他經濟體作為區域性需求樞紐的地位正在增強。在供給側,以美國、德國、中國為各自中心,“北美工廠”、“歐洲工廠”、“亞洲工廠”形成鼎立之勢,產業內分工的區域集聚成為大勢所趨。由此,在未來新一輪全球化中,世界不再是平的,而是轉向“多峰結構”,由多個區域化共同體構成,形成一個產業內貿易區域化、產業間貿易全球化的嵌套體系(詳見附圖)。區域經濟一體化的發展將領先全球化,進而成為全球化體系的支柱。

順應這一歷史趨勢,目前北美、歐洲已經加快了區域化建設。其中,美國宣布退出 TPP,轉而簽訂美墨加免關稅新協定。歐盟則抓住疫情之變,利用歐盟復蘇基金,進一步加強內部團結。對此,亞洲區域化作為未來全球化體系的三大支柱之一,面臨著不進則退的巨大挑戰。當前的中國在需求側已成為接近美國的全球第二大單一市場,在供給側具有獨特的完整產業鏈優勢,并位居亞洲價值鏈體系的唯一樞紐,已經成為事實上的亞洲“供給-需求”雙中心。因此,中國的選擇不僅關系到自身的開放,更關系到區域化與全球化的未來。

從這一視角出發,中國“雙循環”的建設有望助力亞洲形成“雙環+雙鏈”的區域化結構,并由此支撐新一輪全球化的穩步發展。所謂“雙環”,一方面,是以中國經濟“內循環”為依托,通過激活中國海量的內需市場,為區域經濟提供持續而充沛的需求增量。另一方面,是以中國經濟“外循環”為線索,進一步優化本區域的產業內分工,提升區域產業競爭力。具體而言,這一區域內的“外循環”主要由兩個核心鏈條構成。第一,“中國-東盟”鏈條。在原來以美國為中心、“扁平式”的全球分工體系下,中國與東盟在資源密集型產品、勞動密集型產品等低附加值領域存在競爭關系。因此,雖然中國與東盟已經互為第一大貿易伙伴,但是經濟合作仍有待深入。未來,隨著中國邁向全球價值鏈上游,中國與東盟在產業內分工的關系有望加速由競爭轉向合作。中國向東盟提供關鍵技術、零件、設備以及市場需求,由此東盟將得以充分發揮其資源、勞動力等要素稟賦,在下游環節形成規模生產優勢。從政策機制來看,未來《區域全面經濟伙伴關系協定》(RCEP)的簽訂有望加速這一鏈條的形成。第二,“中國-日韓”鏈條。中國經濟的轉型升級將對日本、韓國的高新技術產業形成強勁的新需求。基于此,如果中國經濟能夠通過“內循環”補上短板、鍛造長板,則將削弱外部技術壁壘的威脅性,從而與日本、韓國依據各自的優勢領域,融合成各有所長、相互補充的區域科創共同體,并在更大范圍內形成“基礎研究—科技轉化—商業應用”的良性循環,共同擴大在全球價值鏈上游的競爭優勢。從政策機制來看,未來《中日韓自由貿易協定》(FTA)若能提速落地,則將促進這一鏈條的形成。

參考文獻

[1] 張紅力, 周月秋, 程實, 等. 金融與國家安全[M]. 中國金融出版社, 2015.

[2] Cashin P, Mohaddes K, Raissi M. China‘s slowdown and global financial market volatility: Is world growth losing out?[R]. IMF Working Paper, March 2016.

[3] Xin Li, Bo Meng, and Zhi Wang. Recent patterns of global production and GVC participation[R]. Global Value Chain Development Report 2019.

[4] World Development Report 2019[R]. The World Bank, 2019.

注:傳統貿易指直接用于消費的出口,簡單全球價值鏈指涉及一次跨境生產,復雜全球價值鏈指涉及至少兩次跨境生產。圓圈大小表示獲得附加值的大小,箭頭的粗細表示兩個國家之間的依賴程度。

存在箭頭的情況: 1. 如果 A 國是 B 國進口附加值占比最大的國家,箭頭由 A 國指向 B 國。 2. 如果 A 國在 B 國進口附加值中占比超過 25% ,箭頭由 A 國指向 B 國

(本文作者介紹:工銀國際研究部主管,首席經濟學家。研究領域為全球宏觀、中國宏觀和金融市場。)

責任編輯:張文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。