來源:機構之家

近期,江蘇紫金農村商業銀行(以下簡稱“紫金銀行”)一則公告,指向其維持了5年的分紅策略,正發生改變。

圖:紫金銀行中期分紅方案公告

12月9日晚間,紫金銀行(601860.SH)公布中期利潤分配方案,擬以2024年6月30日總股本36.61億股為基數,按每10股派發現金股利0.5元(含稅),共計派發現金股利1.83億元,占2024年半年度歸屬于公司股東凈利潤的20%。

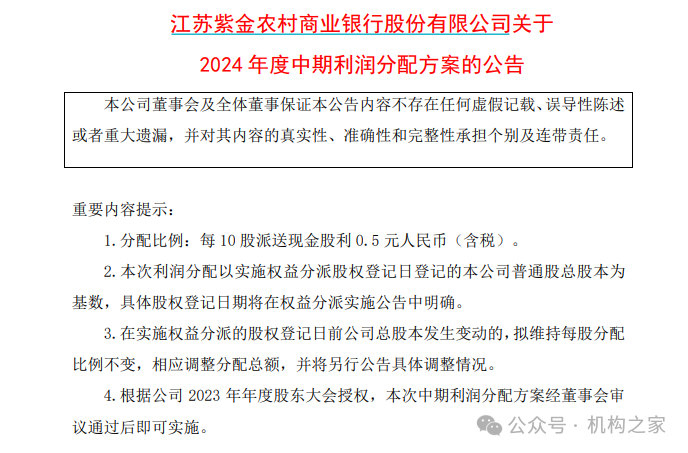

圖:歷年紫金銀行年度分紅情況 資料來源:wind

圖:歷年紫金銀行年度分紅情況 資料來源:wind機構之家注意到,該行自上市以來,一直采用固定股利模式。即使業績整體增長,但回饋給投資者的現金股利卻巋然不動,這也是不少投資者詬病的地方。以公告分紅方案所在年份來看,2019年至2024年該行年度分紅始終為0.1元/股,股利支付率逐漸下降至22.6%。若合并本次中期分紅方案,2024年股利支付率將超30%。

客觀而論,盡管在“新國九條”頒布之后,A股上市銀行的分紅水平普遍有了提高,但相對而言其中的農商行確實相對偏于保守,而紫金銀行的背后可能還有其它因素。從最新的2024年3季度報告比較來看,該行歸母凈利潤為13.51億元、同比增速僅為0.16%,這一增速在所有A股上市農商行中處于墊底的位置。

撥備前利潤連降四年、經營效益壓力顯現非外部因素所致

紫金銀行成立于2011年3月,總部位于江蘇省南京市。該行是由原南京市區、江寧區、浦口區、六合區的4家信用聯社合并組建而成,目前員工人數為2387名,營業網點達到135個,廣泛分布于寧鎮揚區域。2019年1月,紫金銀行成功登陸A股主板市場,成為全國首家A股上市的省會城市農商行。

整體來看,目前主要是兩大類銀行可能機遇相對較好,一類是位處中西部地區的如成都銀行等,由于國際國內雙循環的興起、中西部這片熱土的發展開發有所提速,只要經營得當、區域的銀行業績自然也能水漲船高;另一類是深耕發達地區縣域、城鄉的銀行,由于這些地區相比一二線城市、市場尚未完全開發,不但發展潛力尚存、而且銀行的議價能力也更為主動。

而紫金銀行較為意外之處,就在這里。盡管位處江浙滬地區,但作為一家深耕縣域、城鄉的農商行,營業收入增速居于中等偏低水平、而歸母凈利潤增速更是在A股上市農商行中居于墊底的位置。

形成鮮明對比的是,同處江浙滬地區的農商行瑞豐銀行、常熟銀行和蘇農銀行等,業績卻相對優良,如瑞豐銀行2024年前3季度營業收入為33.22億元、但同比增速達到14.67%,歸母凈利潤為14.42億元、同比增速為14.57%;常熟銀行當期營業收入為83.70億元、同比增速達到11.30%,而歸母凈利潤為29.76億元、同比增速為18.17%;蘇農銀行當期營業收入為32.18億元、盡管同比增速為4.82%,但歸母凈利潤為16.27億元、同比增速也達到了12.18%。

而紫金銀行當期營業收入為34.61億元、同比增速僅為2.08%,歸母凈利潤為13.51億元、同比增速更是只有0.16%。這一同處江浙滬的農商行數據對比,說明紫金銀行當前的業績承壓,主要并不是系列的外部因素所致,可能更多是自身的經營治理存在有待改進之處。

注:2024年3季報A股上市農商行部分經營指標一覽;單位:億元,%;基礎數據來源:iFind。

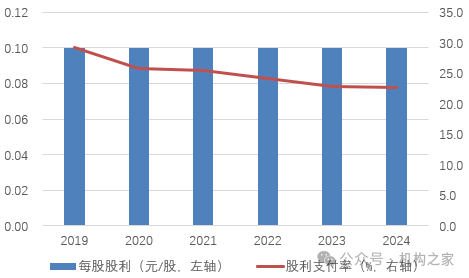

注:2024年3季報A股上市農商行部分經營指標一覽;單位:億元,%;基礎數據來源:iFind。或許有讀者朋友會說,一時的數據可能只是暫時;那么,我們再梳理一下歷史數據。紫金銀行上市以來業績,其表現難言樂觀。最明顯的一點,即為收入增長盤整并停止不前。

圖:紫金銀行近十年收入變動情況 資料來源:wind

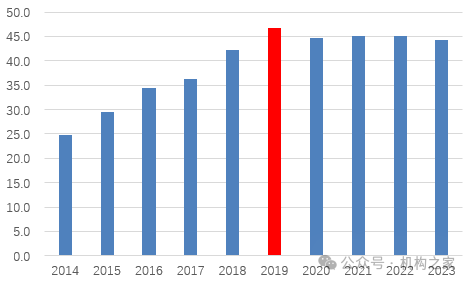

圖:紫金銀行近十年收入變動情況 資料來源:wind在A股上市農商行中,我們選取江浙滬地區除滬農商行(基本面差異明顯)外的其余農商行,將其歷年的歸母凈利潤情況進行梳理。遺憾的是,情況也是如此。在2018年末紫金銀行的歸母凈利潤為12.54億元,這一規模在8家樣本行中名列第3位;而到了2024年3季度末,該行的歸母凈利潤為13.51億元,在8家樣本行中已處于倒數第2的位置。可見,該行當前的業績承壓,主要并不是系列的外部因素所致,確實更多是自身的經營治理存在有待改進之處。

注:歷年江浙滬地區A股上市農商行歸母凈利潤情況一覽;單位:億元;基礎數據來源:iFind。

注:歷年江浙滬地區A股上市農商行歸母凈利潤情況一覽;單位:億元;基礎數據來源:iFind。此外,2020年至2023年,紫金銀行撥備前利潤分別為31.0億、28.3億、27.1億、26.7億。作為撥備前利潤,該指標揭示了銀行在沒有考慮潛在損失情況下的實際賺錢能力。由于撥備計提直接影響銀行當期利潤,撥備覆蓋率的高低可以調節利潤的高低,所以,撥備計提可能被用作“隱藏利潤”的工具。以撥備前利潤水平來觀,從某種意義上來說更為“真實”。由此可見,紫金銀行實際經營利潤連降多年,2020年至2023年分別下降4.5%、8.8%、4.2%和1.5%。

股價斷崖式回落,高管變動頻頻

作為業績的反映,紫金銀行上市銀行的表現的確讓人“神傷”。斷崖式下降的股價,對投資者在內的利益相關方產生極大的負反饋。

圖:紫金銀行上市以來股價表現

圖:紫金銀行上市以來股價表現紫金銀行上市至今已經超過5年。經過市場充分交易定價之后,其股價較高峰期間下跌70%。具體來看,該行IPO發行價為為3.14元/股,上市之后短暫幾個月受到市場追捧,最高上漲至11.5元/股(未復權價格),此后便開啟了漫長的下跌過程。直到2022年底其股價才稍有企穩,但仍未有反彈動能。在繼續橫盤了2年之后,受市場系統性回暖原因推動,才從底部有所反彈。截止12月10日收盤,紫金銀行價格為2.99元/股,仍處于破發狀態。

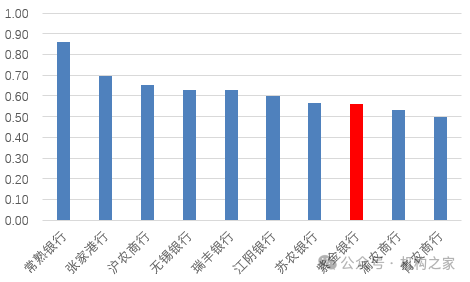

圖:紫金銀行市凈率估值情況橫向對比 資料來源:wind

圖:紫金銀行市凈率估值情況橫向對比 資料來源:wind截止目前,紫金銀行以市凈率PB估值為0.56倍,處于上市農商行中倒數第三,估值水平降至行業尾部。

股價表現一方面和公司業績有關,另一方面也離不開和市場交流以及預期管理。機構之家梳理發現,目前紫金銀行董事會秘書為吳飛,出生于1976年3月。其任職于南京銀行、市區聯社辦公室,并于2014年加入紫金銀行,歷任發展規劃部副總經理、辦公室副總經理、總經理等職位。

高管的薪酬似乎和紫金銀行疲弱的業績和低迷的股價“無關”。自上市以來,董秘吳飛年度薪酬從2019年的75.4萬上升至2023年的89.8萬。行長史文雄更是實現了薪酬三連漲:其于2020年底加入紫金銀行行長一職,2021年其年薪便上漲至95.8萬,更是在2022年和2023年分別上漲至107.3萬、176.6萬。

此外,高管的頻繁變動也是讓投資者遠離該行的原因之一。2019年上市當年,紫金銀行原副董事長黃維平因個人原因被相關部門要求配合調查,此后不久正式離任。2020年,張小軍因到齡卸任董事長,由湯宇接任董事長。2021年11月,湯宇不再擔任董事長,改由趙遠寬接任。2024年8月,趙遠寬因到齡不再擔任公司董事長,由無錫銀行原董事長邵輝接任。也就是說,上市以來,拋開其他高管變動不說,一把手就更替了3次,這對公司經營穩定性的外界展示產生了巨大的沖擊。

機遇與挑戰并存、后續大有改進潛力可挖

就像俗語所說的,“不怕辛苦,更怕命苦”。對于一家銀行而言,經營治理水平可以通過優化改進而提高;而外部的區域經濟等因素是無法改變的。故而對于紫金銀行而言,盡管目前利潤增速偏低、經營效益壓力顯現,但外部的諸多因素相對尚可就可以是最大的信心,因為“只要努力就有收獲”,而目前很多銀行所遇到的、卻是努力所無法改變的外部因素影響。

對于當前該行在經營層面所面臨的問題,相信該行高管團隊肯定有更為深切的認識。機構之家僅從數據直觀來看,該行近年來的營業收入及最為核心的利息凈收入均增長較為乏力,一方面是由于行業性的凈息差縮小所致;但另一方面該行未能適度提高貸存比、通過增加貸款規模而進行對沖也是問題所在;數據上,該行2021年、2022年和2023年貸存比數據分別為89.65%、91.12%、90.06%,而最新的2024年3季度數據為88.54%、又有了進一步的下降。

對于利息凈收入的下降問題,除了適度提高貸存比,目前不少中小銀行也在積極通過增加投資收益等舉措來進行對沖。

紫金銀行2023年全年的投資收益為2.59億元,今年前3季度已經達到了4.04億元,從幅度來看增長是可觀的、但與今年前3季度34.61億元的營業收入相比規模還是相對不大。很多事情也確實如此,不論是“零售之王”招商銀行、還是“債券之王”南京銀行,銀行的業務結構優化并非一朝一夕、短時間內的奮起直追之事,而是需要較長時期的積累。

但無論如何,只要舉措得當、機構之家對于紫金銀行后續在下述幾方面的改進優化潛力,還是頗具信心。

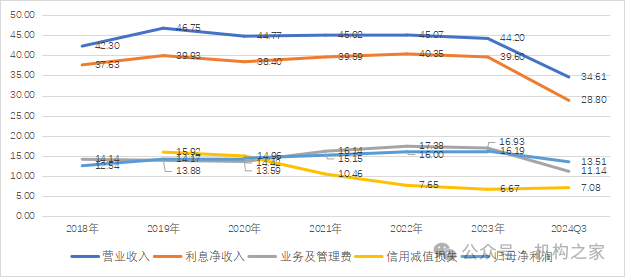

第一,該行在降本提效的同時,也應注意以人為本。

從下圖中的曲線坡度清晰可見,今年以來紫金銀行在壓降業務及管理費方面、確實有了積極的成效。銀行也是企業,既要開源也要節流,這是應有之義。但節流需要循序漸進、也需要在合理的空間范圍內,特別是該塊支出涉及到員工的薪酬問題。

單位:億元;基礎數據來源:iFind。

單位:億元;基礎數據來源:iFind。畢竟絕大多數員工只是普通人,也主要依靠薪酬收入來維持家庭生計。該行3季報被輿論關注的一個問題是“應付職工薪酬”大幅下降、降幅高達61.16%的問題。該行去年末應付職工薪酬為1.46億元,前三季度則僅為0.57億元,即使考慮到4季度的年終獎等因素,這一變動的幅度還是比較明顯。

第二,該行當期投資收益增長明顯、但比例仍然偏低,后續應持續推進業務多元化。

在當前凈息差不斷壓縮的整體形勢下,傳統的利息凈收入的增長日益難以為續,故而如何做大做強手續費及傭金凈收入、投資收益,也是各家銀行普遍較為重視的一個挖潛、轉型方向。特別是在今年的債券牛市下,投資收益更是異軍突起,貢獻了可觀的利潤、并對沖了利息凈收入下降的影響。

紫金銀行3季報營業收入為34.61億元,其中投資收益為4.04億元、占比11.67%;而前述的常熟銀行營業收入為83.70億元,其中投資收益為13.39億元、占比16.00%;蘇農銀行營業收入為32.18億元,其中投資收益為8.55億元、占比26.57%;蘇州銀行營業收入為92.89億元,其中投資收益為17.88億元、占比19.25%,上述諸家銀行的收入多元化水平均優于紫金銀行、也是該行后續所應持續推進之處。

第三,該行在業務增長的同時,也要注重經營質效水平的改善。

就如前文所提到的,由于銀行業近年來所遇到的行業性的凈息差縮小問題,不少銀行采用了提高貸存比的策略進行對沖。紫金銀行3季報披露的貸存比為88.54%,雖然絕對值尚可、但在上市的農商行中已處于最高水平,故而后續再度明顯提升也未必能實現。通過控制好資產質量、減少風險支出,增加零售等業務權重、提高利潤率水平,并合理減少各類日常運營支出來提高經營質效水平,可能也具有積極意義。

而這種“向內求”為主的轉型,最直觀的體現就是利潤的增速是否超過了營收的增速。從去年年報或是最近的半年報來看,業績“領跑”銀行、其歸母凈利潤增速明顯高于營業收入的增速,已是一種典型的特征。從3季報數據來看,如常熟銀行兩者增速分別為11.30%、18.17%,蘇農銀行兩者增速分別為4.82%和12.18%,蘇州銀行分別為1.10%和11.09%,同在江蘇區域、業績相對較好的農商行,往往也具備這一特征。而紫金銀行3季度數據兩者分別為2.08%、0.16%,利潤增速還低于營收增速,后續也頗有改進空間。

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)