@全體股民:《投資研報》巨額特惠,滿3000減1000,滿1500減500!【歷史低價手慢無,速搶>>】

炒股就看金麒麟分析師研報,權(quán)威,專業(yè),及時,全面,助您挖掘潛力主題機會!

出品:新浪財經(jīng)上市公司研究院

作者:新消費主張/cici

多次沖擊A股IPO未果的毛戈平,于2024年4月轉(zhuǎn)戰(zhàn)港交所,此前有媒體消息稱其目標今年9月正式登陸港交所。就當市場認為,毛戈平此次港股IPO僅剩臨門一腳之時,一則招股書失效的消息再度給毛戈平在港的IPO潑了一盆冷水。2024年10月8日,毛戈平港股IPO招股書已滿六個月并在當天失效。

招股書失效次日也即10月9日,毛戈平火速更新招股,此次招股書主要更新了2024年上半年相關(guān)經(jīng)營業(yè)績數(shù)據(jù)。雖說公司業(yè)績增速一直都尚可,但部分老病猶存,如過度依賴單一品牌、產(chǎn)品溢價高、重營銷、生產(chǎn)靠外協(xié)加工、IPO前大手筆分紅等,這或也是毛戈平在資本市場不受“待見”的原因所在。

毛戈平轉(zhuǎn)港IPO首戰(zhàn)不順 過度依賴單一品牌、產(chǎn)品溢價高、重營銷、生產(chǎn)靠外協(xié)加工引憂

毛戈平坎坷的上市之路,還要從2016年說起。2016年12月,毛戈平公司首次遞交招股書,成為A股首個申請主板上市的彩妝企業(yè)。而此后,毛戈平的上市之路并不平坦。2017年9月,毛戈平公司IPO材料狀態(tài)由“中止審查”變更為“預披露更新”,上市進程陷入停滯。

2021年10月,毛戈平公司的首發(fā)上市申請通過發(fā)審委會議,但因遲遲拿不到批文而再度擱置。直到2023年3月,毛戈平公司再度更新招股書重啟IPO;2023年9月,因毛戈平公司發(fā)行上市申請文件中記載的財務(wù)資料已過有效期,上交所中止對其發(fā)行上市審核。

然而,未等到公司的招股書更新,卻等來了公司撤回IPO的消息,2024年1月,毛戈平公司申請撤回IPO申請。1月份主動撤回上交所主板上市后三個月,毛戈平轉(zhuǎn)戰(zhàn)港交所。2024年4月8日,毛戈平遞表港交所申請主板IPO。2024年10月8日,毛戈平港股IPO招股書已滿六個月并在當天失效。

或許是怕市場投資者對公司此次港股IPO失去信心,招股書失效次日,毛戈平便更新了招股書。盡管如此,市場對于毛戈平成功登陸港交所的信心或已大打折扣。

從最新的招股書來看,毛戈平更新的經(jīng)營業(yè)績依舊沒有大問題。但7年多坎坷上市路,毛戈平差的并非業(yè)績增長,而是一些經(jīng)營上的硬傷難以有效解決。

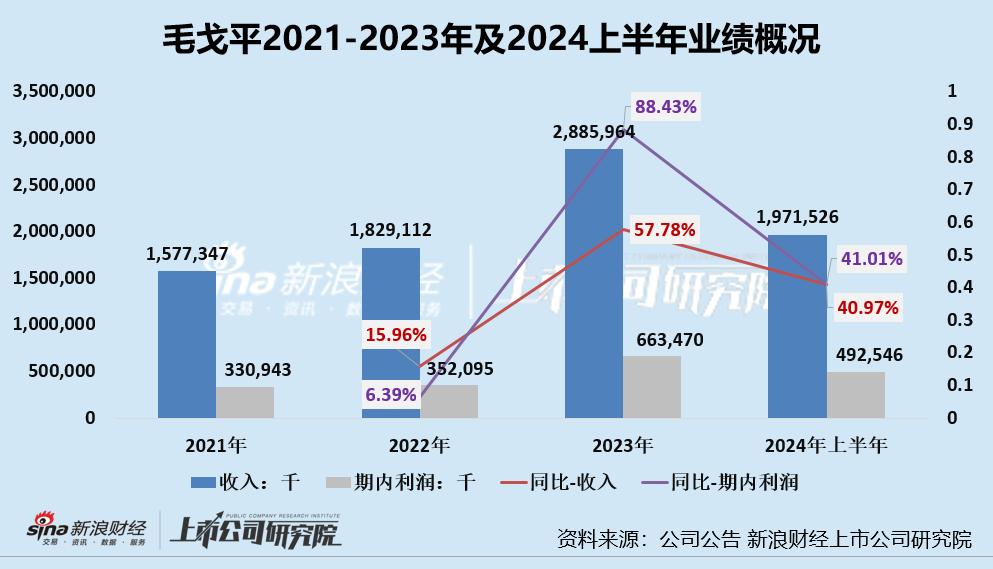

毛戈平的業(yè)績增長一直都相對較為亮眼。2021-2023年及2024年上半年,毛戈平的總收入分別為15.77億元、18.28億元、28.86億元及19.72億元,2022-2023年及2024年營收分別同比增長15.96%、57.78%、40.97%;凈利潤分別為3.31億元、3.52億元、6.64億元及4.93億元,2022-2023年及2024年營收分別同比增長6.39%、88.43%、41.01%。

2024年上半年,公司收入增長率和凈利潤增長率方面都明顯高于行業(yè)平均水平,但是業(yè)績增速較2023全年水平有所放緩。除此之外,公司在生產(chǎn)經(jīng)營中又存在以下幾方面在經(jīng)營方面的“硬傷”。

首先,公司營收過度依賴單一品牌MAOGEPING。毛戈平旗下?lián)碛蠱AOGEPING與至愛終生兩大品牌,其中MAOGEPING創(chuàng)立于2000年,定位為高端品牌,是國內(nèi)最早一批由化妝師創(chuàng)立的美妝品牌之一,也是該公司的核心品牌;至愛終生創(chuàng)立于2008年,面向二、三線城市的女性消費者。公司收入主要來自MAOGEPING品牌產(chǎn)品的銷售,該品牌銷售收入占比極高,均在95%以上。

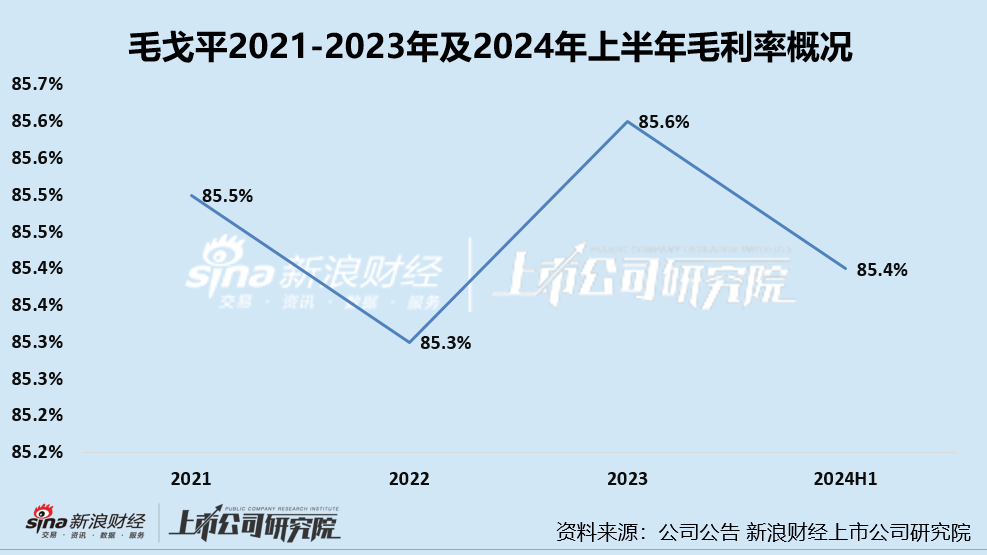

其次,MAOGEPING高售價可持續(xù)性存疑。相比其他國貨產(chǎn)品,MAOGEPING產(chǎn)品售價高已不是國貨彩妝圈的秘密,隨便一件單品定價都不輸國際一線彩妝。或也正是如此,毛戈平擁有極高的毛利率水平,2021-2023年,公司綜合毛利率分別為 85.5%、85.3%、85.6%及85.4%,由此推算,毛戈平數(shù)款售價數(shù)百元的彩妝產(chǎn)品成本價或僅幾十元,產(chǎn)品具有極高的品牌溢價。

另外,重營銷、輕研發(fā),產(chǎn)品生產(chǎn)主要通過外協(xié)加工模式進行,毛戈平選擇躺在舒適區(qū)。 在品牌營銷方面,毛戈平一直奉行高舉高打的銷售策略,2021-2023年及2024年上半年,公司銷售及營銷費用分別為7.63億元、9.62億元、14.12億元及9.37億元,銷售費用率分別高達46.4%、52.61%、48.94%及47.5%,其中2024年上半年銷售及經(jīng)銷開支同比增長42.48%,同時公司近一半的收入均用于營銷推廣。

最后,從產(chǎn)品生產(chǎn)角度看,毛戈平并未建設(shè)自身的化妝品生產(chǎn)設(shè)施,產(chǎn)品的生產(chǎn)主要通過外協(xié)加工模式進行。從公司披露的招股書也可以看出,毛戈平選擇的都是大名鼎鼎的代工廠,如瑩特麗、上海致新生物等。

斥巨資“九鼎 ” 不缺錢為何執(zhí)著于上市?上市前分紅10億、9億進“自家人”口袋

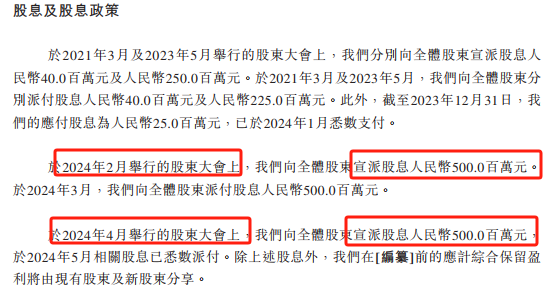

毛戈平7年多的上市之路,可謂用“執(zhí)著”二字來形容。在2024年1月主動撤回A股IPO。至向港交所遞交招股書這較短的一段時間內(nèi),毛戈平公司還頻頻進行大手筆分紅,派息規(guī)模和頻率均遠超以往。據(jù)公司招股書,2024年2月,毛給平向全部股東宣派股息5億元,并于2024年3月完成派付款。沒過多久,在2024年4月的股東大會上,毛戈平再次大手筆宣派股息5億元,于2024年5月完成派付款。

(資料來源:公司招股書)

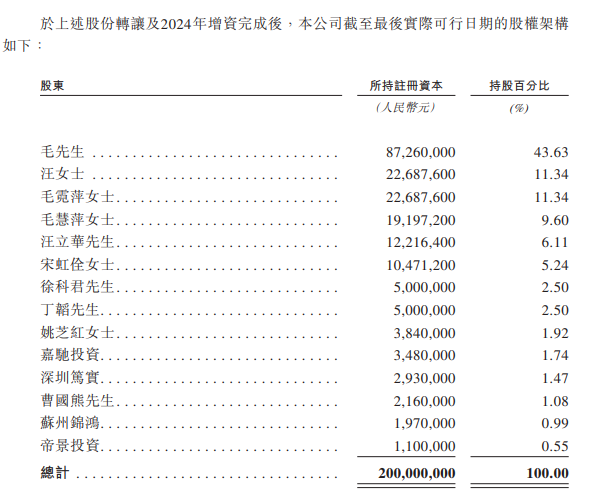

(資料來源:公司招股書)最新招股書顯示,在九鼎集團撤出之后,當前毛戈平公司的股權(quán)構(gòu)成中,創(chuàng)始人毛戈平及配偶汪立群為公司實際控制人,夫婦二人共計占股57.26%,此外毛戈平的兩個姐姐毛霓萍、毛慧萍,汪立群的弟弟汪立華分別占股11.34%、9.6%、6.11%,合計27.05%,毛霓萍、毛慧萍之子徐科(金麒麟分析師)君、丁韜分別持股2.5%。也就是說,毛戈平家族合計持有公司股份超89%。

(資料來源:公司招股書)

(資料來源:公司招股書)這也就是說,2024年初的兩次大手筆分紅,有近9億元均流入了毛氏家族口袋。 一般來說,公司采取高比例分紅策略,說明公司經(jīng)營或已經(jīng)過了高速成長期,進入相對成熟期;同時,公司往往缺少新的項目投資,不需要募集資金。公司一邊進行大額分紅,一邊想要上市籌錢,這與公司目前的狀況是否匹配呢?

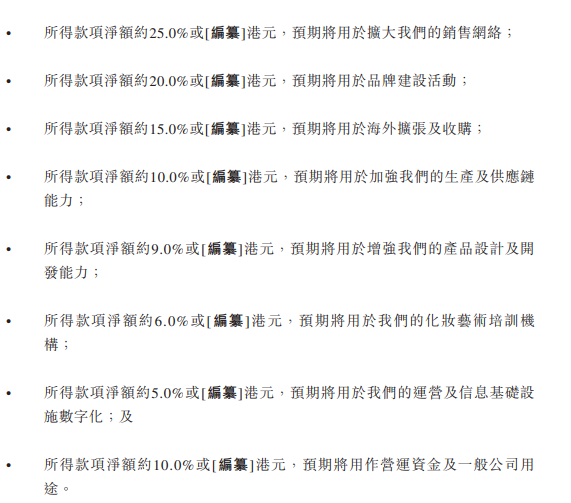

另外,毛戈平的募集資金用途來看,募集資金用途中占比最高的即為擴大銷售網(wǎng)絡(luò)。據(jù)公司招股書,公司所得款項凈額的25%將用于擴大銷售網(wǎng)絡(luò),20%將用于品牌建設(shè)活動,15%將用于海外擴張及收購,10%將用于加強生產(chǎn)及供應(yīng)鏈能力,9%將用于增強產(chǎn)品設(shè)計及開發(fā)能力,6%將用于化妝藝術(shù)培訓機構(gòu),5%將用于運營及信息基礎(chǔ)設(shè)施數(shù)字化,10%將用于營運資金及一般公司用途。

(資料來源:公司招股書)

(資料來源:公司招股書)實際上,毛戈平每年將近一般的收入都用于品牌營銷,2021-2023年及2024年上半年,公司銷售及營銷費用分別為7.63億元、9.62億元、14.12億元及9.37億元,銷售費用率分別高達46.4%、52.61%、48.94%及47.5%。在公司資金充沛且營銷推廣費用一直較高的情況下,公司將1/4的募集資金用于擴大銷售 網(wǎng)絡(luò)是否必要存疑。

為何在不缺錢的情況下,毛戈平還是執(zhí)著于資本市場?簡單來說,一方面,通過向公眾出售新股票,企業(yè)可以獲得大量的現(xiàn)金收入,這些資金可以用于擴大業(yè)務(wù)、市場營銷等多種用途。其次,上市公司地位,更有助于公司融資、進行資本運作等;另一方面,上市可以提升公司知名度、透明度和信譽度等。

媒體消息曾稱,毛戈平目標今年9月正式登陸港交所,但是并未等來公司登陸資本市場的消息,反倒是等來招股書失效的消息。招股書失效次日,毛戈平再度遞交招股書,主要是更新了2024年上半年經(jīng)營業(yè)績,沒有大的變動。至于毛戈平可否在2024年如愿港交所,或仍有待進一步觀察。

責任編輯:公司觀察

VIP課程推薦

APP專享直播

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)