炒股就看金麒麟分析師研報,權(quán)威,專業(yè),及時,全面,助您挖掘潛力主題機(jī)會!

出品:新浪財經(jīng)上市公司研究院

作者:天利

近日,藥捷安康(南京)科技股份有限公司(以下簡稱“藥捷安康”)向港交所遞交招股書,擬主板掛牌上市,中信證券、華泰國際為聯(lián)席保薦人。此前,公司曾于2021年8月赴港IPO,擬在主板掛牌上市,但隨后未預(yù)約聆訊、未啟動發(fā)行。

招股書顯示,藥捷安康是一家以臨床需求為導(dǎo)向、處于注冊臨床階段的生物制藥公司,專注于發(fā)現(xiàn)及開發(fā)腫瘤、炎癥及心臟代謝疾病小分子創(chuàng)新療法。IPO前,藥捷安康已完成數(shù)輪融資,累計融資額約17.23億元,IPO前投資人包括晨興創(chuàng)投、國投招商、CPE、國調(diào)基金、金浦投資、國投創(chuàng)業(yè)、南京峰嶺資本、江北基金、基石資本等。

然而,在對招股書進(jìn)行梳理后發(fā)現(xiàn),公司目前仍存在諸多隱憂。業(yè)務(wù)方面,藥捷安康成立于2014,至今仍無商業(yè)化產(chǎn)品,屬于無產(chǎn)品、無收入、無利潤的“三無公司”。成立至今,公司陷入持續(xù)虧損之中。2022年及2023年,公司虧損額分別為2.52億元、3.43億元。截至2023年12月31日,公司累計虧損已經(jīng)高達(dá)11.25億元。

由于沒有自主造血能力,藥捷安康長期依靠外部融資輸血維持經(jīng)營。截至招股書披露,公司已完成9輪融資,累計融資額約17.23億元。然而,公司融資所得資金已逐漸捉襟見肘。2023年,公司賬上現(xiàn)金及現(xiàn)金等價物,已由2022年的9.84億元快速下降至4.97億元。

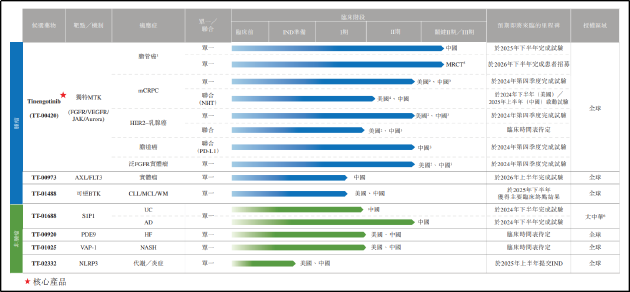

目前,藥捷安康共計擁有6款臨床階段候選產(chǎn)品,以及1種臨床前候選產(chǎn)品的管線。在7個產(chǎn)品管線之中,Tinengotinib(TT-00420)是藥捷安康的核心產(chǎn)品,也是目前距離商業(yè)化最近的管線。

招股書顯示,Tinengotinib主要靶向包括FGFR/VEGFR、JAK和Aurora激酶在內(nèi)的三個關(guān)鍵通路,用于治療各種復(fù)發(fā)或難治、耐藥實體瘤,包括膽管癌、前列腺癌、乳腺癌、膽道癌和泛FGFR實體瘤等。

2022-2023年間,藥捷安康的研發(fā)分別為2.63億元、3.44億元。其中,用于核心產(chǎn)品Tinengotinib的研發(fā)費用分別為1.67億元、2.36億元,為公司研發(fā)支出的大頭。截至2024年6月20日,Tinengotinib共有8項臨床試驗在同步進(jìn)行,其中,單藥用于膽管癌的適應(yīng)癥正在美國、韓國、英國、歐盟等多地進(jìn)行III期國際多中心臨床試驗,單藥用于膽管癌的適應(yīng)癥正在中國進(jìn)行II期關(guān)鍵性臨床試驗。

需要指出的是,在新藥研發(fā)全流程中,臨床試驗階段是研發(fā)費用支出的大頭,且隨著臨床進(jìn)度的推進(jìn)研發(fā)費用逐步增多。同時,海外臨床試驗成本遠(yuǎn)高于國內(nèi),通常為國內(nèi)的3倍以上,隨著國內(nèi)Ⅱ期以及海外Ⅲ期臨床試驗的開展,公司研發(fā)成本也將水漲船高。按照2023年研發(fā)費用增速大致推算,藥捷安康賬上現(xiàn)金僅能維持約1年左右的研發(fā)開支。

從產(chǎn)品的市場潛力來看,膽管癌是一種少見的惡性腫瘤,世界范圍內(nèi),該病占惡性腫瘤的1%左右。目前,F(xiàn)GFR抑制劑佩米替尼、福巴替尼已獲批準(zhǔn)用于化療進(jìn)展后FGFR變異的膽管癌治療(即二線治療),NCCN或CSCO指南均缺少對FGFR抑制劑耐藥后的治療推薦。

因此,Tinengotinib作為后線治療的潛在選擇具有一定臨床價值,但從市場角度來看,適應(yīng)癥較小以及末線治療的定位導(dǎo)致潛在市場規(guī)模有限,缺乏成長為大品種的潛力。就其他適應(yīng)癥而言,乳腺癌等大癌腫市場中不乏強(qiáng)力競品,且Tinengotinib針對相關(guān)適應(yīng)癥的Ⅱ期臨床試驗尚未完成,有效性仍未得到論證,仍有待進(jìn)一步觀察。

估值方面,歷經(jīng)多輪融資后,藥捷安康的投后估值達(dá)到45.9億元。由于創(chuàng)新藥行業(yè)的特殊性,部分企業(yè)尚處于發(fā)展的早期階段,尚未實現(xiàn)盈利,核心價值邏輯往往是其未來發(fā)展的良好預(yù)期而非當(dāng)期的業(yè)績表現(xiàn),因此普遍使用的市盈率估值方法存在失真現(xiàn)象。而市研率是在此背景下引入的關(guān)鍵量化估值指標(biāo),可作為相關(guān)公司的作為公司估值參考。

以2023年公司研發(fā)成本計,藥捷安康市研率約13.34倍。以2022年、2023年平均研發(fā)成本計,公司市研率約15.1倍。而據(jù)Wind數(shù)據(jù)顯示,目前28家港股18A企業(yè)市研率中位數(shù)為5.06,算術(shù)平均值為7.63,藥捷安康估值顯著高于行業(yè)水平。

責(zé)任編輯:公司觀察

VIP課程推薦

APP專享直播

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)