炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

近日,艾迪藥業披露了重大資產購買報告書草案,公司擬通過支付現金購買華西銀峰、湖南可成、許志懷、陳雷、姚繁狄合計持有的南大藥業31.161%的股權。此前,艾迪藥業已在2022年收購南大藥業19.9646%股權。

因此,本次交易完成后,艾迪藥業將持有南大藥業51.1256%的股權,實現對南大藥業的控股。在對資產購買草案、資產評估報告以及艾迪藥業歷年年報進行梳理后發現,本次重大資產收購案背后存在諸多隱憂。

首先,南大藥業近年來業績表現下滑,庫存商品激增,合同負債大幅減少,產能利用率低,資產質量難言優質。其次,南大藥業2023年成為艾迪藥業第一大客戶,在市場需求轉弱,其自身并未獲得明顯增量訂單的情況下,采購額大增157.14%,原因不明。此外,收購完成后,艾迪藥業將形成大額商譽,而收購協議中并未涉及業績承諾及補償條款。

標的資產凈利潤創三年新低 業績預期難言樂觀商譽減值風險凸顯

根據兩次收購的審計報告顯示,南大藥業近年業績表現持續下滑。2021年-2023年,公司營業收入分別為5.87億元、4.87億元、4.03億元,連續三年下滑;同期公司凈利潤分別為3096.35萬元、3874.1萬元、2905.14萬元,2023年同樣創下三年新低。

按收入的產品類型分類,注射用尿激酶及低分子肝素鈉是南大藥業的核心產品,兩品種為公司提供了絕大部分營收。2023年產品營收分別為3.1億元及0.83億元,占當期公司營收總額的比例為76.92%和20.6%。

其中,注射用尿激酶為治療腦血栓的一代溶栓藥物,是目前臨床急救中使用的主流藥物。過去數年間,由于尿激酶原料獲取困難,價格不斷攀升。但隨著瑞替普酶等二代特異性溶栓藥物在國內市場上市并實現大規模商業化,臨床急救場景對于尿激酶的需求度有所下降,進而使產品售價顯著回落。

而肝素是臨床中常見的抗凝血藥物之一,同時也是常見的血液透析治療中的特效藥,市場需求較為穩定。2016年以來,肝素價格迎來了一輪上漲大周期。主要由于非洲豬瘟肆虐使得生豬供應大幅減少,疊加后期全球新冠疫情爆發,上游生豬產能下滑,肝素原料短缺,下游廠商維持高庫存,導致肝素價格一路走高。

持續上漲的價格推動國內肝素原料行業廠商積極擴張產能,但隨著生豬供給轉為過剩,疫情影響迅速出清,國產肝素原料產品累庫現象明顯。頭部企業健友股份、海普瑞均在2023年對肝素產品進行了大額減值計提。此外,低分子量肝素鈉下游產品那屈肝素注射液和依諾肝素注射液于2023年納入國家第八批集采范圍,售價降幅較大,對上游原料藥售價造成明顯沖擊。

因此整體而言,南大藥業未來的業績預期難言樂觀。除了業績連年下滑之外,從公司庫存商品激增,合同負債大幅減少,產能利用率走低等層面也有所體現。

根據審計報告顯示,南大藥業合同負債由2022年的2236.57萬元銳減至2023年的731.81萬元,合同負債的大幅減少反應公司訂單、預付款的下降,未來業績或仍持續承壓。從存貨看,南大藥業2023年存貨總額同比上升14.4%至7154.39萬元,其中發出商品458.14萬元,同比減少78.81%,而庫存商品同比大增899.78%至3214.61萬元,產品累庫現象明顯。

產能利用率方面,2022年至2023年,南大藥業尿激酶制劑產能利用率分別為62.7%、63.91%,低分子量肝素鈉原料藥產能利用率分別約為80.78%、54.86%。低分子量肝素鈉原料藥產能利用率于2023年出現驟降。

根據資產收購草案,如本次收購完成,艾迪醫藥將形成大額商譽,商譽賬面價值由1323.93萬元大幅增至2.28億元,占上市公司2023年12月31日凈資產的比例由1.18%升至18.82%。此外,此次交易中設置業績承諾及補償條款。在南大藥業自身未來業績表現不佳,預期轉弱的背景下,艾迪藥業完成收購后或將面臨較大的商譽減值壓力。

標的公司為第一大客戶 業績依賴度持續提升

資料顯示,艾迪藥業主要從事抗HIV、人源蛋白等領域的產品研發。其中,人源蛋白產品主要包括烏司他丁粗品、尤瑞克林粗品和尿激酶粗品,同時布局人源蛋白制劑產品在研管線。

自上市以來,人源蛋白業務一直占據公司的營收大頭。2020年,艾迪藥業營業收入為2.89億元,其中人源蛋白業務實現收入2.11億元,占比達到73.01%。而該項業務營業收入主要依賴于廣東天普生化醫藥股份有限公司(以下簡稱“天普生化”)。

2020年年報顯示,公司人源蛋白業務收入的87.34%來自天普生化,對應收入達到1.83億元。然而,2021年7月,天普生化修改了與艾迪藥業的《年度采購框架合同》,交易金額由不低于2億人民幣降至1億元。隨后天普生化與艾迪藥業之間的采購額不斷減少,2022年已降至4014.82萬元,僅為2020年全年采購額的21.86%。這也致使艾迪藥業營收、利潤持續下滑,2021年、2022年均陷入虧損且虧損額顯著擴大。

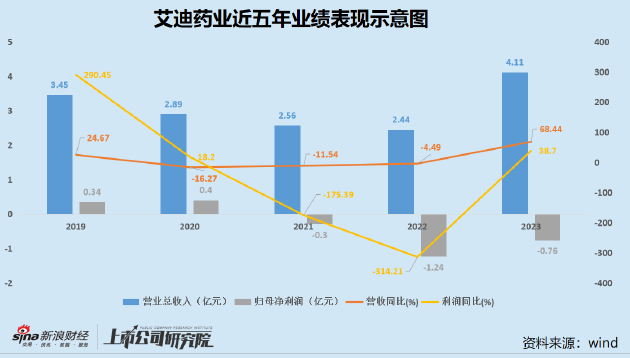

2022年,艾迪藥業收購南大藥業部分股權,隨后南大藥業便成為了艾迪藥業的前五大客戶。2023年,艾迪藥業向南大藥業銷售尿激酶粗品1.62億元,相比2022年同期大幅增長157.14%,南大藥業一躍成為公司的第一大客戶,直接帶動艾迪藥業業績顯著恢復,營收同比增長68.44%至4.11億元創五年新高,虧損額也同比收窄38.7%。

令人不解的是,從產能利用率、合同負債以及庫存來看,南大藥業2023年并未獲得顯著的訂單增量,甚至有所衰減,但其向艾迪藥業的采購額卻大幅增長,其背后是否存在其他利益安排值得關注。

事實上,目前艾迪藥業對于南大藥業的依賴已達到前所未有的程度。一方面,南大藥業已成為公司主要的收入來源,另一方面在于公司其他業務正持續承壓。

2022年,艾迪藥業在年報中表示,將于2023年與天普生化開展新一輪的合作協議談判。然而,截至今年4月16日,采購合同仍在洽談中。艾迪藥業表示,能否續期存在不確定性,如果雙方合作未能續期,將對公司人源蛋白業務產生不利影響。

此外,艾迪藥業的兩款HIV治療藥物艾諾韋林片、艾諾米替片還遭遇了銷量下滑以及強力競品的橫空出世。2023年,艾諾韋林片、艾諾米替片收入分別為2473.5萬元、4884.38萬元,收入合計約占公司全年營收總額的18%。其中,艾諾米替片為2022年12月獲批,無可對比數據。艾諾韋林片銷量同比下降33.21%,庫存同比增長123.48%,銷售收入同比下降26.15%。

6月20日,美國生物制藥公司吉利德宣布,其研發的Lenacapavir(來那卡帕韋)在一項關鍵的3期臨床試驗中,展現出了100%的預防艾滋病毒(HIV)感染的有效性,是首個顯示零感染的HIV預防三期臨床試驗。

雖然目前產品距離上市還有一定距離,但強力預防藥物的研發成功無疑是對治療藥物市場預期的削弱。市場反饋也有所體現,消息公布后,艾迪藥業股價連續4個交易日下跌,按收盤價計累計跌幅達21.55%。

在此背景下,已連續多年成為注射用尿激酶制劑醫院端市占率第一名的南大藥業自然成為艾迪藥業的主要倚仗。

然而,在南大藥業為艾迪藥業提供了可觀業績增長的同時,銷售回款問題也隨之而生。2023年,南大藥業對艾迪藥業人源蛋白粗品的采購額是1.62億元。而截至2023年末,艾迪藥業對南大藥業的應收賬款高達9420萬元,其中超期賬款達5860.25萬元。

艾迪藥業在回復監管問詢函中表示,2024年以來,雙方就價格進行多次談判并已基本達成一致,后續超期賬款陸續回款。截至問詢函回復公告日,南大藥業超期賬款已全部回款,不存在回款風險。

但從南大藥業推遲付款與艾迪藥業談判,以及公司自身業務情況來看,艾迪藥業在產業鏈中的話語權較弱,對南大藥業的依賴度高,這也或是公司選擇溢價收購南大藥業這一并不算優質的資產的一大原因。然而,在終端市場需求轉弱的背景下,拿下中游的南大藥業最終成效如何,還需交給市場檢驗。

責任編輯:公司觀察

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)