炒股就看金麒麟分析師研報,權威,專業(yè),及時,全面,助您挖掘潛力主題機會!

出品:新浪財經上市公司研究院

作者:天利

近日,維昇藥業(yè)向港交所遞交了IPO申請,擬在香港主板上市。此前,維昇藥業(yè)曾在2022年11月17日、2023年8月16日遞表但終未通過,本次是公司第3次遞交上市申請。

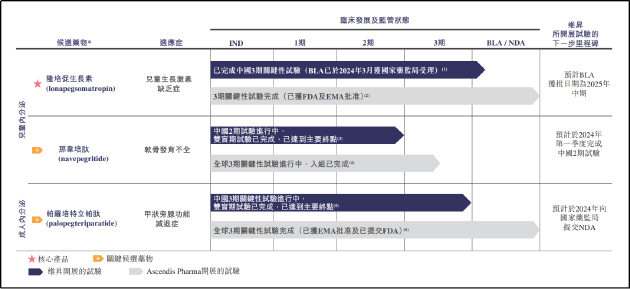

招股書顯示,維昇藥業(yè)聚焦內分泌疾病,核心產品包括隆培促生長素(lonapegsomatropin)、那韋培肽(navepegritide)、帕羅培特立帕肽(palopegteriparatide),分別用于治療療兒童生長激素缺乏癥、軟骨發(fā)育不全、甲狀旁腺功能減退癥。

其中,距離商業(yè)化最近的產品為隆培促生長素,其全球3期關鍵性試驗已完成并獲FDA及EMA批準,且BLA已于2024年3月獲國家藥監(jiān)局受理。另外兩款產品均已進入或完成全球3期關鍵性試驗,已度過Ⅱ期臨床的藥物研發(fā)“死亡之谷”,未來商業(yè)化預取較為明確。

維昇藥業(yè)給自身的定位是一家處于研發(fā)后期、產品接近商業(yè)化的創(chuàng)新生物制藥公司,從其管線臨床進展看的確符合這一定位。然而實際上,三款在研管線均為公司從海外公司Ascendis Pharma處授權引入。

結合公司成立的時間節(jié)點看,維昇藥業(yè)似乎更象是一家Ascendis Pharma為打開中國市場而專門設立的代理公司。招股書顯示,維昇藥業(yè)成立于2018年11月。成立當月,公司便分別就隆培促生長素、那韋培肽及帕羅培特立帕肽與Ascendis Pharma訂立三份獨家許可(金麒麟分析師)協(xié)議。

根據(jù)協(xié)議,維昇藥業(yè)被授予在相關地區(qū)(中華人民共和國,包括香港、澳門及臺灣)開發(fā)、生產和商業(yè)化內分泌學領域適用候選藥物的獨家許可。通常而言,此類許可協(xié)議應包括首付款、特許權使用費以及后續(xù)利潤分配方案等。

而維昇藥業(yè)并未因獲得授權而支付任何現(xiàn)金,而是向Ascendis Pharma的三家全資附屬公司發(fā)行了共計4千萬股A輪優(yōu)先股作為其訂立協(xié)議的對價。Ascendis Pharma因此成為維昇藥業(yè)的控股股東,共計持有公司39.95%的股權,是公司的第一大股東。

除了股權關系之外,Ascendis Pharma還擁有上述三款在研管線的生產技術及專利等,而相關技術及專利尚未轉移給維昇藥業(yè)。因此,維昇藥業(yè)目前甚至不具備相關產品的生產能力,做臨床試驗還需向大股東Ascendis Pharma購買。

據(jù)招股書,維昇藥業(yè)于2023年7月與Ascendis Pharma訂立核心產品的技術轉移總計劃,并于2023年12月與藥明生物訂立了合作協(xié)議,藥明生物將作為接收點參與技術轉移,未來維昇藥業(yè)將委托藥明生物進行隆培促生長素藥物原液的本地商業(yè)化供應,技術轉移預計將于2026年完成。

同時,根據(jù)中國的監(jiān)管框架,生物制藥公司需取得兩項單獨的BLA方可將進口藥物制劑及本地生產的藥物制劑商業(yè)化。其中,進口BLA僅允許進口及商業(yè)化在海外生產的藥物制劑,而生產BLA則允許將本地生產的藥物制劑商業(yè)化。

在Ascendis Pharma向維昇藥業(yè)、藥明生物完成技術轉移后,仍需等待生產BLA獲批。維昇藥業(yè)在招股書中表示,由藥明生物生產的核心產品商業(yè)化預計于2028年實現(xiàn)。而在此之前,距離上市最近的隆培促生長素的藥物套裝、自動注射器及擬定于營銷活動期間用作展示的若干額外藥物均需要維昇藥業(yè)從Ascendis Pharma處進口購買。

正因如此,Ascendis Pharma在作為維昇藥業(yè)控股股東的同時,也是公司的第一大供應商。2022年、2023年,維昇藥業(yè)向Ascendis Pharma及其子公司合計采購額占年度總采購額的比例分別為43%和31%。

生產技術、專利等全部由控股股東無償授予,且生產技術尚未取得,產品生產及供應在數(shù)年之內完全受制于人,維昇藥業(yè)是否能滿足上市公司的獨立性要求?

由于尚無商業(yè)化產品,維昇藥業(yè)在過去一直處于虧損狀態(tài),截至2022年及2023年12月31日,虧損總額分別為2.89億元、2.5億元。虧損收窄的同時,公司研發(fā)開支也由2022年的1.8億元銳減至5770萬元。

研發(fā)開支大幅下降的原因是2022年撥回若干與相關高級管理層退休以及向Ascendis Pharma購買產品樣本相關的以股份為基礎的付款開支,導致到期基數(shù)較高。換言之,在不考慮股權激勵及向Ascendis Pharma購買產品進行臨床試驗所產生的成本,公司年度研發(fā)支出僅不足6千萬元。

令人頗為不解的是,維昇藥業(yè)作為一家既無自主研發(fā)能力,又無生產能力,更缺少體系化銷售網絡的公司,估值卻在兩年內翻了11倍。

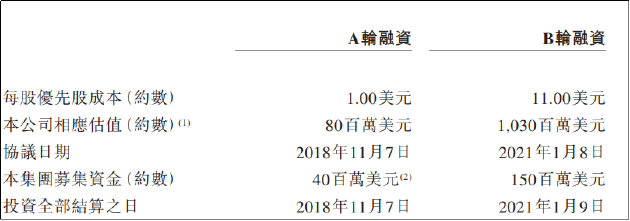

據(jù)招股書,維昇藥業(yè)既往只進行過兩輪融資,其中A輪融資時間為2018年11月,募資資金4千萬美元,每股成本1美元。B輪融資時間為2021年1月,募集資金1.5億美元,每股成本11美元。B輪融資后,公司投后估值已達超70億元。

說到靠代理商品起家,投資者大概率會想到背靠默沙東9價HPV疫苗大獲成功的智飛生物。那么,維昇藥業(yè)能夠復制其路徑?答案或許并不樂觀。

首先,智飛生物代理9價HPV疫苗前已經A+C腦膜炎疫苗打開市場,擁有一定規(guī)模及銷售渠道。其次,從產品力而言,HPV疫苗剛剛進入國內市場時處于壟斷地位,沒有能同臺競技的對手。

然而,維昇藥業(yè)距離商業(yè)化最近的隆培促生長素面前就橫著長春高新這一座大山。隆培促生長素每周僅需一次給藥,屬于長效生長素。而長春高新子公司金賽藥業(yè)早在2014年就成功研發(fā)出全球首個長效重組人生長激素,在國內長效產品上占據(jù)的壟斷地位已保持十年。

從臨床數(shù)據(jù)看,金賽藥業(yè)長效水針生長激素年生長速率約為13.41±3.72厘米╱年,而據(jù)招股書,維昇藥業(yè)隆培促生長素年生長速率約為10.66厘米╱年,并未展現(xiàn)出更強的臨床價值。值得一提的是,招股書中,公司論證產品優(yōu)效性對標的是短效(每日注射)人生長激素,或有誤導宣傳之嫌。

前有堵截,后有追兵。由于集采、醫(yī)保政策的影響,長效生長激素與短效生長激素的治療費用差異懸殊,用藥量相同的情況下,兩類產品治療費用相差超過十倍。面對豐厚的盈利空間,行業(yè)內他企業(yè)目前也在積極推進長效產品的研發(fā)與上市。

其中,國產廠商中特寶生物長效藥品已完成臨床III期研究且上市申請已獲受理,安科生物已進入報產前準備階段,天境生物伊坦生長激素正在進行Ⅲ期臨床。國外廠商,諾和諾德的Sogroya也正于國內進行Ⅲ期臨床。

相比于另外兩款在研管線,隆培促生長素市場規(guī)模大,具有爆品潛力,是維昇藥業(yè)商業(yè)化價值的核心所在。憑借進口產品+活性成分為未經修飾的人生長激素兩大標簽,在打破長春高新壟斷地位的情況下,未嘗不能獲得良好的市場效果。但隨著競爭的日益激烈,留給其發(fā)展,上市的窗口期逐漸縮短,這也或是公司在明顯沒有做好準備的情況下就倉促上市的原因。

但是,在國產替代正成為生物醫(yī)藥行業(yè)發(fā)展主旋律的當下,外面買來辦企業(yè)的模式是否仍能得到資本市場的認可?療效無法與已占據(jù)先發(fā)優(yōu)勢,且歷經長年市場檢驗的國貨拉開差距的產品又能否得到醫(yī)生、患者的認可?我們還將持續(xù)關注。

責任編輯:公司觀察

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)