意見領(lǐng)袖 | 汪毅

穩(wěn)匯率與降息并非互相排斥。本次美元兌人民幣匯率大幅貶值,更多是外部事件串聯(lián)導(dǎo)致的結(jié)果,另一方面,該匯率雖然仍存在貶值空間,但并不具備趨勢性,只要合理運用政策工具,就能保持兩者之間的平衡。

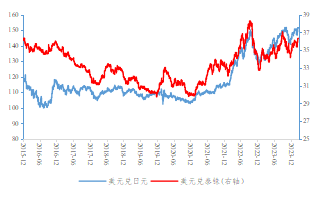

此次美元兌人民幣匯率大幅貶值的原因主要是在于外部事件產(chǎn)生的沖擊。3月中旬以來,伴隨美國2月份通脹數(shù)據(jù)強(qiáng)于預(yù)期,疊加日本宣布退出YCC且基準(zhǔn)利率由-0.1%上調(diào)至0-0.1%、瑞士意外降息,美元指數(shù)強(qiáng)勢拉升,美元兌人民幣匯率在3月22日一度跌破7.2,但是此輪貶值并非是人民幣單邊貶值,日元、泰銖等亞洲貨幣在3月以來也在面臨貶值壓力,同時我們發(fā)現(xiàn),一籃子人民幣匯率指數(shù)和美元兌人民幣匯率的波動并非是同向的,2024年2月中旬以來,人民幣波動率一直處于一個極低的位置,這次外部沖擊在客觀上促使人民幣匯率恢復(fù)了一定的彈性。

匯率尚有貶值空間,但屬于區(qū)間性質(zhì)而非趨勢性質(zhì)。此輪美元兌人民幣匯率貶值中,我們發(fā)現(xiàn),USDCNY、USDCNH和美元兌人民幣匯率中間價的貶值幅度差異是比較大的,這也造成了人民幣的在岸價和離岸價、中間價和離岸價價差絕對值均達(dá)到了今年以來的最大值,政府可以通過干預(yù)中間價,以中間價作為“錨”調(diào)控人民幣匯率, 此次從價差的角度來看,此輪貶值可能會對中間價造成一定壓力,匯率尚有一定的貶值空間。從人民幣國際化的需求角度來說,我們既需要幣值有一定合理的波動性來維系流動性,又需要幣值相對穩(wěn)定,因此政策上“穩(wěn)匯率”基調(diào)一直沒有發(fā)生太大變化,因此現(xiàn)在的匯率的波動率重新回歸合理區(qū)間對人民幣國際化有著積極影響,另外一方面,政策端也一直在防范一致性的貶值預(yù)期形成,從2023年第三季度美元兌人民幣匯率波動就可以看出,政府的調(diào)控力度一直是比較合理有效的,一旦觸碰到7.3的位置,匯率便開始快速回升。

“穩(wěn)匯率”和降息并不矛盾,重點在于合理運用政策工具。去年下半年以來,我國的貨幣政策價格工具大多是通過調(diào)降LPR實現(xiàn)提振經(jīng)濟(jì)的作用,對于MLF的以來依賴程度有所降低。LPR(5年)屬于貸款人長期貸款的資金成本,而MLF屬于銀行間的借貸成本,從作用上來說LPR對實體經(jīng)濟(jì)的作用更大,后續(xù)出于提振國內(nèi)經(jīng)濟(jì)的需求,LPR仍有調(diào)降空間,且LPR和人民幣匯率的相關(guān)性較弱,政策工具的多向性可能會提升貨幣政策的操作空間。

風(fēng)險提示:匯率波動風(fēng)險、地緣政治沖突風(fēng)險、出口承壓、美聯(lián)儲降息節(jié)奏不及預(yù)期

一、“央行超級周”人民幣即期匯率貶值原因

此次美元兌人民幣匯率大幅貶值的原因主要是在于外部事件產(chǎn)生的沖擊。3月中旬以來,伴隨美國2月份通脹數(shù)據(jù)強(qiáng)于預(yù)期,疊加日本宣布退出YCC且基準(zhǔn)利率由-0.1%上調(diào)至0-0.1%、瑞士意外降息,美元指數(shù)強(qiáng)勢拉升,美元兌人民幣匯率在3月22日一度跌破7.2,但是此輪貶值并非是人民幣單邊貶值,日元、泰銖等亞洲貨幣在3月以來也在面臨貶值壓力,同時我們發(fā)現(xiàn),一籃子人民幣匯率指數(shù)和美元兌人民幣匯率的波動并非是同向的,2024年2月中旬以來,人民幣波動率一直處于一個極低的位置,這次外部沖擊在客觀上促使人民幣匯率恢復(fù)了一定的彈性。

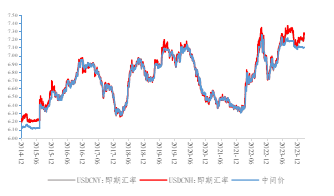

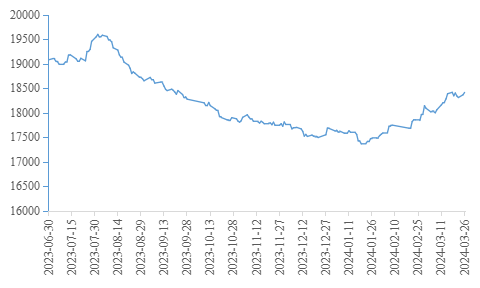

圖表1:美元兌人民幣匯率(三種價格)

資料來源:ICAP、WIND、長城證券產(chǎn)業(yè)金融研究院

資料來源:ICAP、WIND、長城證券產(chǎn)業(yè)金融研究院圖表2:美元兌日元、美元兌泰銖匯率

資料來源:美聯(lián)儲、WIND、長城證券產(chǎn)業(yè)金融研究院

資料來源:美聯(lián)儲、WIND、長城證券產(chǎn)業(yè)金融研究院圖表3:人民幣匯率指數(shù)和美元兌人民幣匯率

資料來源:中國貨幣網(wǎng)、WIND、長城證券產(chǎn)業(yè)金融研究院

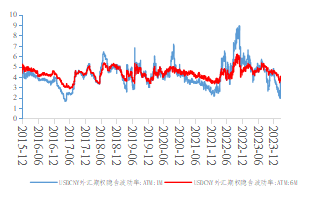

資料來源:中國貨幣網(wǎng)、WIND、長城證券產(chǎn)業(yè)金融研究院圖表4:人民幣外匯期權(quán)隱含波動率(%)

資料來源:中國貨幣網(wǎng)、WIND、長城證券產(chǎn)業(yè)金融研究院

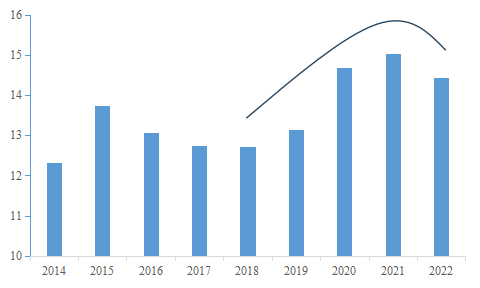

資料來源:中國貨幣網(wǎng)、WIND、長城證券產(chǎn)業(yè)金融研究院從中長期視角下,中美經(jīng)濟(jì)周期錯位依然是存在的,并且中美利差已經(jīng)擴(kuò)大至190BP以上,且2022年開始,中國出口份額占全球比重有所下滑,伴隨全球產(chǎn)業(yè)鏈重構(gòu),總體來說我國貿(mào)易上依然面臨壓力。

圖表5:全球商品出口份額:中國(%)

資料來源:長城證券產(chǎn)業(yè)金融研究院

資料來源:長城證券產(chǎn)業(yè)金融研究院而在短期內(nèi)人民幣匯率大幅的下跌通常是跨境資金流動所導(dǎo)致的,在今年2月份,雖然美元指數(shù)一度走強(qiáng),但是由于我國資本市場情緒好轉(zhuǎn),北向資金凈買入金額見底回升,因此美元兌人民幣匯率相對穩(wěn)定,沒有出現(xiàn)突破7.2的情況,但是3月份伴隨美元走強(qiáng)以及降息預(yù)期減弱,北向資金凈流入速度減緩,人民幣匯率7.2的支撐位置被突破。

圖表6:陸股通累計凈買入(億元)

資料來源:WIND、長城證券產(chǎn)業(yè)金融研究院

資料來源:WIND、長城證券產(chǎn)業(yè)金融研究院二、匯率區(qū)間下移還是趨勢性貶值?

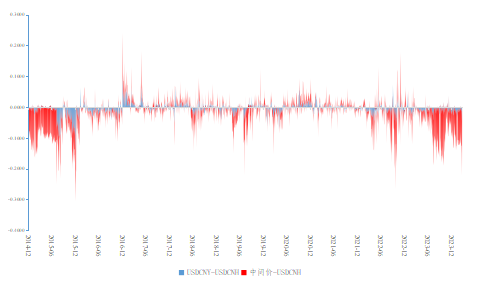

此輪美元兌人民幣匯率貶值中,我們發(fā)現(xiàn),USDCNY、USDCNH和美元兌人民幣匯率中間價的貶值幅度差異是比較大的,這也造成了人民幣的在岸價和離岸價、中間價和離岸價價差絕對值均達(dá)到了今年以來的最大值。

USDCNY是在中國境內(nèi)的銀行間外匯市場上形成的,會對中國的外貿(mào)、跨境投資和匯款等產(chǎn)生影響,USDCNH的變動通常受到離岸市場供需關(guān)系、資本流動和市場情緒等因素的影響,中間價是市場參與者在進(jìn)行美元兌人民幣交易時的參考價位,政府可以通過干預(yù)中間價,以中間價作為“錨”調(diào)控人民幣匯率, 此次從價差的角度來看,此輪貶值可能會對中間價造成一定壓力,匯率尚有一定的下行空間。

從人民幣國際化的需求角度來說,我們既需要幣值有一定合理的波動性來維系流動性,又需要幣值相對穩(wěn)定,因此政策上“穩(wěn)匯率”基調(diào)一直沒有發(fā)生太大變化,因此現(xiàn)在的匯率的波動率重新回歸合理區(qū)間對人民幣國際化有著積極影響,另外一方面,政策端也一直在防范一致性的貶值預(yù)期形成,從2023年第三季度美元兌人民幣匯率波動就可以看出,政府的調(diào)控力度一直是比較合理有效的,一旦觸碰到7.3的位置,匯率便開始快速回升。

圖表7:USDCNY\USDCNH\美元兌人民幣匯率中間價價差

資料來源:WIND、長城證券產(chǎn)業(yè)金融研究院

資料來源:WIND、長城證券產(chǎn)業(yè)金融研究院三、重視政策工具箱:“穩(wěn)匯率”和降息

從理論上來說,“三元悖論”提出資本自由流動、固定匯率以及貨幣政策的獨立性三者是不可能同時達(dá)成的,在保持高質(zhì)量對外開放的前提下,現(xiàn)階段穩(wěn)定幣值似乎意味著犧牲國內(nèi)降息的空間,根據(jù)利率平價學(xué)說,匯率的預(yù)期是被國內(nèi)和國外利率差所決定的:

e是匯率遠(yuǎn)期升貼水,后為國內(nèi)利率減國外利率

e是匯率遠(yuǎn)期升貼水,后為國內(nèi)利率減國外利率但是利率平價學(xué)說是基于資產(chǎn)的回報率來計算的,所以本質(zhì)上來說更多的是基于投資國內(nèi)資產(chǎn)所得到的收益率,而并非是由政策性利率單一決定。并且去年下半年以來,我國的貨幣政策價格工具大多是通過調(diào)降LPR實現(xiàn)提振經(jīng)濟(jì)的作用,對于MLF的以來依賴程度有所降低。LPR(5年)屬于貸款人長期貸款的資金成本,而MLF屬于銀行間的借貸成本,從作用上來說LPR對實體經(jīng)濟(jì)的作用更大,后續(xù)出于提振國內(nèi)經(jīng)濟(jì)的需求,LPR仍有調(diào)降空間,且LPR和人民幣匯率的相關(guān)性較弱,政策工具的多向性可能會提升貨幣政策的操作空間。

圖表8:LPR(5年)和美元兌人民幣匯率

資料來源:全國銀行間同業(yè)拆借中心、中國貨幣網(wǎng)、WIND、長城證券產(chǎn)業(yè)金融研究院

資料來源:全國銀行間同業(yè)拆借中心、中國貨幣網(wǎng)、WIND、長城證券產(chǎn)業(yè)金融研究院風(fēng)險提示

匯率波動風(fēng)險、地緣政治沖突風(fēng)險、出口承壓、美聯(lián)儲降息節(jié)奏不及預(yù)期

(本文作者介紹:長城證券首席經(jīng)濟(jì)學(xué)家、產(chǎn)業(yè)金融研究院副院長、中國華能集團(tuán)軟科學(xué)研究評審專家)

責(zé)任編輯:何俊熹

新浪財經(jīng)意見領(lǐng)袖專欄文章均為作者個人觀點,不代表新浪財經(jīng)的立場和觀點。

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領(lǐng)袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機(jī)閱讀請掃描

手機(jī)閱讀請掃描

微信二維碼

微信二維碼