炒股就看金麒麟分析師研報(bào),權(quán)威,專業(yè),及時(shí),全面,助您挖掘潛力主題機(jī)會(huì)!

中歐基金“蒙眼”打新星輝環(huán)材被套?申港證券助力超募近20億上市后現(xiàn)虛假財(cái)報(bào)|審視新股定價(jià)

出品:新浪財(cái)經(jīng)上市公司研究院

文/夏蟲工作室

核心觀點(diǎn):在新股發(fā)行中,華夏基金參與詢價(jià)整體報(bào)價(jià)靠前,申報(bào)折溢價(jià)比率(均值)為1.1,在公募行業(yè)位列第二。然而,公司參與打新的這些基金產(chǎn)品今年業(yè)績表現(xiàn)較差,超75%呈現(xiàn)出“負(fù)收益”。具體到個(gè)股明細(xì),如海通助力翱捷科技超募40億背后是高價(jià)發(fā)行,卻被華夏基金再加價(jià)40%哄抬,翱捷科技市值被抬至688億后,上市即巔峰,如今較發(fā)行時(shí)似乎“一地雞毛”;又如暴雷股納芯微上市發(fā)行時(shí)市盈率574倍,而華夏基金再加價(jià)50%,上市后業(yè)績出現(xiàn)大變臉。

近日,浙江國祥二度IPO被暫緩發(fā)行引發(fā)市場(chǎng)關(guān)注。

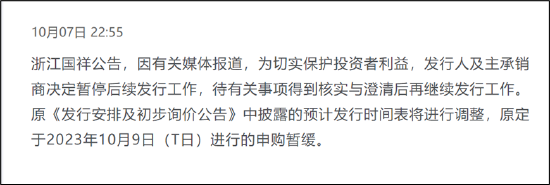

新浪財(cái)經(jīng)于10月7上午10點(diǎn)發(fā)表《浙江國祥二度IPO資本盛宴:超募16億背后嘉實(shí)基金等機(jī)構(gòu)抬轎?券商股權(quán)捆綁與巨額承銷費(fèi)》對(duì)相關(guān)問題提出質(zhì)疑。當(dāng)天晚間22點(diǎn)左右,浙江國祥隨即被緊急暫停IPO發(fā)行,同時(shí)監(jiān)管將展開專項(xiàng)核查。浙江國祥此次IPO被臨時(shí)暫停,不僅展現(xiàn)了監(jiān)管在積極響應(yīng)市場(chǎng)關(guān)切,同時(shí)更是體現(xiàn)了監(jiān)管對(duì)保護(hù)投資者利益的高度重視與負(fù)責(zé)。

來源:公告

來源:公告然而,此次浙江國祥事件引發(fā)另外一個(gè)討論便是新股發(fā)行定價(jià)中,相關(guān)保薦機(jī)構(gòu)與公募基金等是否勤勉盡責(zé)。在浙江國祥IPO定價(jià)被市場(chǎng)質(zhì)疑定高時(shí),嘉實(shí)與富國基金等機(jī)構(gòu),卻在詢價(jià)中報(bào)價(jià)較發(fā)行價(jià)分別再高出20%、19%。由此,相關(guān)機(jī)構(gòu)也被質(zhì)疑是否存在聯(lián)合抬價(jià)嫌疑。

基于以上背景,我們對(duì)近年新股發(fā)行定價(jià)及相關(guān)機(jī)構(gòu)報(bào)價(jià)進(jìn)行全面復(fù)盤,看看新股質(zhì)地究竟幾何?相關(guān)機(jī)構(gòu)的新股發(fā)行報(bào)價(jià)是否合理,是否彰顯出專業(yè)機(jī)構(gòu)應(yīng)有的研究能力與定價(jià)能力?

私募翼虎投資打新“翻倍式”加價(jià)?華夏、廣發(fā)等基金公司在“高溢價(jià)”打新

通過復(fù)盤,我們發(fā)現(xiàn)兩大現(xiàn)象,第一,新股發(fā)行定價(jià)中,相關(guān)機(jī)構(gòu)似乎出現(xiàn)不關(guān)注資產(chǎn)本身質(zhì)量,而僅僅以所謂“賺錢效益”為導(dǎo)向進(jìn)行詢價(jià),這是否存在“輕研究重策略”之嫌?第二,個(gè)別質(zhì)量較差的新股發(fā)行定價(jià)呈現(xiàn)出“三高”現(xiàn)象,即“高定價(jià)、高募資、高市盈率”;股價(jià)卻呈現(xiàn)出“上市即巔峰”狀況。這種定價(jià)扭曲背后是部分機(jī)構(gòu)高價(jià)“抬轎”,具體詳見《部分機(jī)構(gòu)“打新”輕研究重策略?警惕個(gè)別新股“三高”背后機(jī)構(gòu)定價(jià)失效|審視新股定價(jià)》(以下簡稱“新股定價(jià)研究”)。

注冊(cè)制以來,隨著新股發(fā)行定價(jià)權(quán)歸于市場(chǎng),市場(chǎng)博弈越發(fā)趨于均衡,一二級(jí)巨大套利差被打破,盲目打新爆賺的神話被打破。在新股定價(jià)研究文中,通過系統(tǒng)數(shù)據(jù)研究發(fā)現(xiàn),2020年至今,新股已經(jīng)獲得發(fā)行的數(shù)量為1648家,其中破發(fā)新股為211家,占比在13%左右,其中,今年新股破發(fā)占比為18%。

然而,在這種大背景下,卻不乏有部分機(jī)構(gòu)仍然出現(xiàn)“高抬價(jià)”現(xiàn)象。由此,在部分新股發(fā)行時(shí),出現(xiàn)“高定價(jià)、高募資、高市盈率”,但股價(jià)上市即巔峰的局面。自2020年以來,有148家新股呈現(xiàn)出“三高”特征,而上市即破發(fā)則為37家。

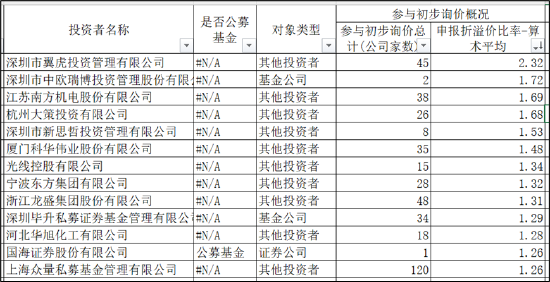

Wind數(shù)據(jù)顯示,2022年至今,有2200家機(jī)構(gòu)(按照投資機(jī)構(gòu)對(duì)象類型劃分,不去重),其申報(bào)折溢價(jià)比率(即申報(bào)價(jià)/發(fā)行價(jià))(平均數(shù))超過的1的機(jī)構(gòu)高達(dá)1141家,占比為52%。

我們進(jìn)一步發(fā)現(xiàn),申報(bào)折溢價(jià)比率靠前的為深圳市翼虎投資管理有限公司、江蘇南方機(jī)電股份有限公司、深圳畢升私募證券基金管理有限公司、國海證券股份有限公司等機(jī)構(gòu)。頗為值得注意的是,深圳市翼虎投資管理有限公司參與45家新股詢價(jià)中,其平均申報(bào)折溢價(jià)比率高達(dá)2.32。換言之,其申報(bào)價(jià)較新股發(fā)行價(jià)進(jìn)行雙倍報(bào)價(jià)。至此,讓人疑惑的是,深圳市翼虎投資管理有限公司究竟有沒有“哄抬”新股發(fā)行價(jià)之嫌?相關(guān)專業(yè)定價(jià)能力是否勤勉盡責(zé)?

來源:wind

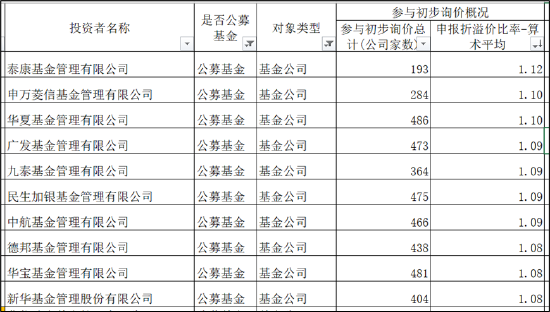

來源:wind在公募基金中,高價(jià)打新靠前的分別為泰康基金、申萬菱信基金、華夏基金、廣發(fā)基金等機(jī)構(gòu),申報(bào)折溢價(jià)比率分別為1.12、1.1、1.1、1.09。換言之,這些機(jī)構(gòu)打新時(shí)申報(bào)價(jià)平均加價(jià)9%至12%不等。具體如下圖:

來源:wind

來源:wind華夏基金:參與打新產(chǎn)品今年超7成表現(xiàn)負(fù)收益

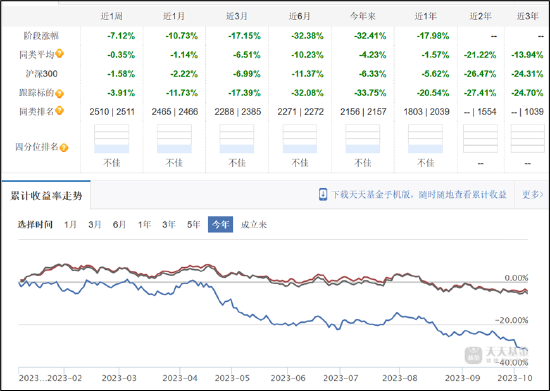

Wind數(shù)據(jù)顯示,22年至今,華夏基金參與打新的基金產(chǎn)品為190只,其中今年以來收益率為負(fù)的為144只,占比高達(dá)76%。我們進(jìn)一步發(fā)現(xiàn),華夏基金今年以來負(fù)收益排名前十的產(chǎn)品,回報(bào)率跌幅均超過20%以上,其中華夏中證旅游主題ETF產(chǎn)品今年以來回報(bào)率為-32.41%。

來源:wind

來源:wind華夏中證旅游主題ETF(562510.OF)設(shè)立時(shí)間為2021-12-21,基金規(guī)模為7.63億元,基金經(jīng)理為嚴(yán)筱嫻。我們發(fā)現(xiàn),該只基金自發(fā)行以來,回報(bào)率為-23.51%。今年以來,其業(yè)績表現(xiàn)持續(xù)跑輸行業(yè)平均數(shù),且呈現(xiàn)出差距拉大態(tài)勢(shì),具體如下圖:

華夏基金的另一只產(chǎn)品,華夏優(yōu)勢(shì)精選成立于2018年,基金經(jīng)理為李湘杰等,長期業(yè)績回報(bào)較差,大部分時(shí)間跑輸同行平均水平,與此同時(shí)也大部分跑輸滬深300指數(shù)。值得注意的是,該只產(chǎn)品近1月出現(xiàn)階段性上漲,收益率翻紅。從其重倉明細(xì)看,其第一大重倉股味中際旭創(chuàng),這是否通過追熱點(diǎn)策略勉強(qiáng)獲得正收益呢?

來源:天天基金

來源:天天基金打新抬價(jià)觸目驚心? 納芯微市盈率近600倍華夏基金報(bào)價(jià)再加50%

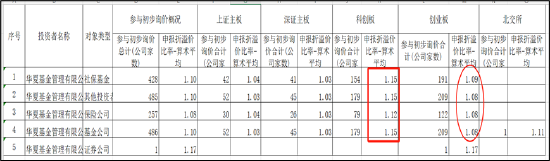

我們發(fā)現(xiàn),華夏基金在參與初步詢價(jià)中,科創(chuàng)板平均加價(jià)較高,申報(bào)折溢價(jià)比率為1.12至1.15,換言之,公司打新申報(bào)價(jià)較新股發(fā)行價(jià)平均加價(jià)12%至15%;其次創(chuàng)業(yè)板,平均加價(jià)8%至9%,而主板的加價(jià)平均在3%至4%。具體如下表:

來源:wind

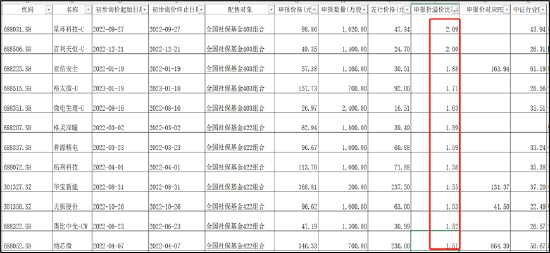

來源:wind從公司詢價(jià)看,wind數(shù)據(jù)顯示,華夏基金參與的詢價(jià)時(shí),申報(bào)折溢價(jià)比率超過2,即公司報(bào)價(jià)較最終發(fā)行定價(jià)出現(xiàn)“翻倍式”加價(jià)。其中,星環(huán)科技發(fā)行時(shí),其發(fā)行價(jià)為47.34元/股,而華夏基金詢價(jià)時(shí)申報(bào)價(jià)為98.86元/股;百科天恒發(fā)行價(jià)為24.7元/股,華夏基金申報(bào)價(jià)為49.35元/股。

來源:wind

來源:wind在華夏基金等機(jī)構(gòu)抬價(jià)下,相關(guān)新股發(fā)行出現(xiàn)“三高”,即“高市盈率、高募資、高定價(jià)”。Wind數(shù)據(jù)顯示,22年至今,華夏基金參與打新并獲配的股票為390只新股,其中,超募新股為271只,占比為69.48%;而破發(fā)的股票為99只,打新破發(fā)率占比為25%。值得注意的是,22年至今,所有新股破發(fā)率為24%。Wind數(shù)據(jù)顯示,華夏基金高價(jià)抬轎獲配的華寶新能、萬潤新能、翱捷科技、航材股份等公司均出現(xiàn)大幅超募,但公司上市首日均出現(xiàn)不同程度的破發(fā),具體如下圖:

來源:wind

來源:wind華夏基金高價(jià)抬價(jià)的新股,市場(chǎng)究竟是否接受?相關(guān)質(zhì)地是否優(yōu)質(zhì)?

首先,華夏基金高價(jià)抬轎的新股的股價(jià)出現(xiàn)上市即巔峰情形。

海通證券助力的翱捷科技,于2022年1月14日在上交所科創(chuàng)板上市,發(fā)行價(jià)格為164.54元/股,對(duì)應(yīng)的公司市值為 688.27 億元, 2020 年翱捷科技營業(yè)收入為 10.81 億元,發(fā)行價(jià)格對(duì)應(yīng)市銷率為 63.67 倍,高于可比公司同期平均數(shù)54倍。

來源:公告

來源:公告值得注意的是,在翱捷科技發(fā)行定價(jià)本身較高情況下,華夏基金卻進(jìn)一步加價(jià)報(bào)價(jià),即按照233.25元/股報(bào)價(jià),較最終發(fā)行價(jià)溢價(jià)超40%。

在海通證券、華夏基金等助力下,最終翱捷科技獲得超募發(fā)行,翱捷科技發(fā)行募集資金總額為68.83億元,扣除發(fā)行費(fèi)用后募集資金凈額為65.46億元。翱捷科技最終募集資金凈額比原計(jì)劃多41.66億元。翱捷科技的發(fā)行費(fèi)用總額為3.37億元,其中海通證券獲得保薦及承銷費(fèi)用3.10億元。

然而,翱捷科技在機(jī)構(gòu)如此高定價(jià)下,市場(chǎng)似乎并不買單,上市首日即大幅破發(fā),首日開盤漲跌幅為-33.75%,上市后公司股價(jià)持續(xù)下挫。需要指出的是,上市時(shí),眾機(jī)構(gòu)等給翱捷科技估值近700億元,而今公司市值僅為250億元,跌幅超63%。這是否意味著相關(guān)機(jī)構(gòu)定價(jià)失效?

來源:wind

來源:wind更讓人驚訝的是,翱捷科技上市前后,業(yè)績形成巨大反差,上市前夕即2021年,公司營收增速接近100%,似乎呈現(xiàn)出高增長;上市后,2022年業(yè)績出現(xiàn)大變臉,營收增速驟降至0.15%。2023年上半年,翱捷科技的營收增速變?yōu)樨?fù)增長,具體如下圖:

來源:wind

來源:wind其次,華夏基金高價(jià)抬轎的新股上市后質(zhì)地“劣跡”開始顯現(xiàn)。

納芯微于2022年4月22日在上交所科創(chuàng)板上市,公開發(fā)行股票2526.60萬股,發(fā)行股份占公開發(fā)行后公司股份總數(shù)的比例為25.00%,發(fā)行價(jià)格為230.00元/股,募集資金總額為58.11億元,募集資金凈額為55.81億元。納芯微實(shí)際募資凈額比原擬募資多48.31億元。納芯微首次公開發(fā)行股票的發(fā)行費(fèi)用總額為2.30億元(不含增值稅),其中光大證券(維權(quán))獲得保薦及承銷費(fèi)2.03億元。

從發(fā)行定價(jià)看,納芯微本次發(fā)行市盈率為 574.05 倍(每股收益按照 2020 年經(jīng)審計(jì)的扣除非經(jīng)常性損益前后孰低的歸屬于母公司股東的凈利潤除以本次發(fā)行后總股本計(jì)算)。截至2022 年 4 月 7 日(T-3 日),中證指數(shù)有限公司發(fā)布的“軟件和信息技術(shù)服務(wù)業(yè)(分類代碼: I65)” 最近一個(gè)月平均靜態(tài)市盈率為 50.67 倍;也大幅高于同行業(yè)可比公司靜態(tài)市盈率平均水平198倍。納芯微高定價(jià)背后或離不開華夏基金等機(jī)構(gòu)抬轎,其中華夏基金較發(fā)行價(jià)高溢價(jià)超50%報(bào)價(jià)。華夏基金詢價(jià)時(shí)申報(bào)價(jià)為346.33元/股,對(duì)應(yīng)市盈率高達(dá)864.39倍。

來源:wind

來源:wind如此高價(jià)是否說明相關(guān)機(jī)構(gòu)未勤勉盡責(zé)?

一則公告或能說明一切。2022年8月26日,光大證券出具的《光大證券股份有限公司關(guān)于蘇州納芯微電子股份有限公司2022年半年度持續(xù)督導(dǎo)跟蹤報(bào)告》稱納芯微對(duì)子公司的內(nèi)部控制健全并得到有效執(zhí)行,與納芯微對(duì)子公司合規(guī)性管理存在缺陷的事實(shí)不符。同時(shí),江蘇證監(jiān)局指出光大證券在對(duì)納芯微商譽(yù)減值測(cè)試和帝科股份人員獨(dú)立性的核查中,未勤勉盡責(zé)履行審慎核查義務(wù),核查結(jié)論不嚴(yán)謹(jǐn)。最終,江蘇證監(jiān)局因光大證券未能嚴(yán)格履行持續(xù)督導(dǎo)相關(guān)要求,決定對(duì)其采取出具警示函的行政監(jiān)管措施。

此外,納芯微中報(bào)暴雷,遭遇股價(jià)與業(yè)績雙殺的局面。據(jù)悉,公司今年上半年由盈轉(zhuǎn)虧,股價(jià)創(chuàng)歷史新低。23年上半年,納芯微實(shí)現(xiàn)營業(yè)收入7.24億元,較上年同期減少8.80%;本期歸屬于上市公司股東的凈利潤-1.32億元,同比下降167.48%;歸屬于上市公司股東的扣非凈利潤為-1.78億元,同比下降209.34%。

此外,華夏基金高抬價(jià)的近岸蛋白,更是在上市第一年暴露出內(nèi)控重大缺陷。近岸蛋白發(fā)行定價(jià)時(shí)也出現(xiàn)“三高”,且上市首日大幅破發(fā)。

來源:wind

來源:wind值得注意的是,華夏基金在詢價(jià)時(shí)申報(bào)價(jià)較發(fā)行價(jià)溢價(jià)18%。而就在近岸蛋白上市后第一年年報(bào)披露,年報(bào)卻出現(xiàn)1419處錯(cuò)誤。這或說明近岸蛋白高定價(jià)與質(zhì)地出現(xiàn)背離,相關(guān)機(jī)構(gòu)定價(jià)能力或存疑。

責(zé)任編輯:公司觀察

VIP課程推薦

APP專享直播

熱門推薦

收起經(jīng)公眾號(hào)")

24小時(shí)滾動(dòng)播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)