個人養老投資新時代,40家養老目標基金PK,你會選擇哪一家?【尋2019基金業引領者】

新浪財經訊 3月25日,廣譽遠公布2018年度財報。公司實現營業收入16.19億元,同比增長38.51%;歸屬于上市公司股東的凈利潤3.74億元,同比增長57.98%;歸屬于上市公司股東的扣除非經常性損益的凈利潤3.76億元,同比增長81.43%;基本每股收益1.06元,公司年報擬每10股轉增4股。

公司主要從事中藥產品的生產、銷售,根據中國證監會發布的《上市公司行業分類指引》,公司屬于醫藥制造業,核心業務為中成藥業務。年報顯示,報告期內,公司傳統中藥實現銷售12.81億元,同比增長34.83%。精品中藥實現銷售2.13億元,同比增長52.93%。養生酒實現銷售5255.58 萬元,同比增長106.49%。

值得一提的是,盡管公司整體收入約16.19億元,同比增長4.5億元,然而公司應收賬款卻凈增加6.03億元。

應收賬款增速大于營收增速 經營活動凈現金流與凈利潤背離

2018年公司營收增幅為38.51%,但是其增速不及公司應收賬款的增速。截止2018年12月31日,公司應收款項期末值為13.38億元,占總資產比例為43.46%,應收款項較期初數凈增長約6.03 億元,同比增幅高達82.04%。

同時,公司2018年年度實現凈利潤約3.94億元,同比增幅為57.60%。但是對比凈利潤的大幅上漲,公司經營活動凈現金流出現負增長,還呈現出擴大趨勢。2018年度,公司經營活動凈現金流為-2.98億元,較去年-1.84億元,經營活動現金流出加劇,擴大幅度為61.96%。

此外,在公司盈利質量欠佳的情況下,公司曾以82倍高溢價收購的標的業績承諾連續兩年未達標。2018年業績實際完成與承諾數相差2168.24萬元。連續兩年未完成,公司未對該標的進行減值,公司稱不存在減值情況。

值得一提的是,2018年7月6日,新浪財經也曾在《廣譽遠財務數據異常 82倍溢價收購業績未達標》一文中指出公司歷史數據也存在凈利增長與經營活動凈現金流背離等問題,同時也存在公司標的業績未達標也不減值等情況。

經營模式以協作經銷為主 西北與華東區域銷售額暴漲

該文進一步指出,2016年至2017年,公司區域毛利率最高最低相差超過十個百分點,隨即公司給予澄清并回復是公司不同產品構成造成區域毛利率差異較大。但是2018年區域毛利率對比以前年度,其波動相對不大,最高毛利率與最低毛利率相差不到五個百分點。

盡管區域毛利率差異波動不大,但是區域營業收入變動相差較大。

東北、西南、華東、西北地區營業收入分別為1.31億元、1.82億元、3.61億元、5.47億元,較上年同比增長 37.70%、67.56%、76.96%、81.74%,其中西北與華東增幅較為最快。具體如下圖:

再進一步對比區域上半年與下半年營收發現,華東與西北下半年的營收較上半年增幅較大,華東與西北上半年分別為1.21億元、2.09億元,下半年分別為2.39億元、3.38億元,增幅分別為97.03%、61.94%,而華東下半年增長近一倍。

對于區域變動最大的原因,公司解釋稱,主要是因為報告期內,公司加大與百強連鎖和區域龍頭商業的戰略合作,通過“好孕中國”公益項目及廣譽遠文化行等活動,提升了核心產品市場鋪貨率。

為何鋪貨可以提升公司銷售額呢?這或許跟公司經營模式相關。

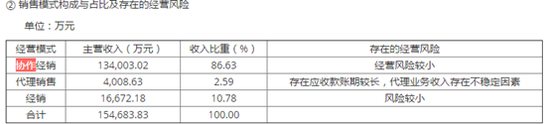

公司自產藥品均采用買斷銷售方式進行銷售,下游客戶包括醫藥批發經銷商、連鎖藥店、國藥堂等,目前采用的銷售模式具體可細分為三種銷售模式,包括協作經銷模式、代理銷售模式和經銷模式,其中主要協作經銷模式為主,協作模式營收占比為86.63%。具體如下:

協作經銷模式即公司將產品采取買斷經銷方式銷售給醫藥商業批發企業,并協助批發企業開發、維護醫療機構等終端客戶的模式。公司自有銷售隊伍在各自的區域內尋找到合適的協作經銷商,簽訂經銷合同。公司與區域經銷商整合資源,開拓區域內零售藥店,以及通過臨床推廣、學術推廣共同開發區域內的醫院終端市場,并提供銷售及售后服務,公司銷售隊伍同時對醫藥商業批發客戶提供相應的服務支持。

那具體增長又源自哪些重要的客戶呢?

銷售額暴漲區域存密切的客戶關系 公司毛利率遠高同行

公司年報顯示,首先,西北地區持續加強與山西九州通、陜藥控股興慶醫藥的戰略合作,在山西、陜西、寧夏新開發山西鴻翔一心堂、陜西怡康、寧夏國大藥房等連鎖終端并快速鋪貨上量。其次,華東地區公司圍繞廣州醫藥、廣州采芝林、浙江英特等大型龍頭區域商業聯合開發終端二級市場加快分銷和運轉;最后,隨著公司品牌效應的持續釋放,依托公司商業全國系統性布局,東北、西南地區形成了以東北制藥集團、北京九州通、重慶醫藥(集團)、四川科倫為核心的營銷網絡輻射終端,進而帶動以上各區域營業收入較上年同期出現了較大幅度的增長。

2018年年報:

為何西北地區與華東地區相比其他區域營業收入增幅較大呢?這或許不得不提西北地區與華東地區的客戶與上市公司存在密切的關系問題。

先從西北地區說起,西北地區特別需要重點關注的客戶是年報披露的陜西怡康,而陜西怡康關鍵人名下相關公司超百家,主要藥房藥業公司為主。

陜西怡康是公司西北區域新開發的大客戶。根據天眼查顯示,陜西怡康系公司主要關鍵人物為何煜。資料顯示,何煜,2000年6月--2006年3月是西安怡康醫藥連鎖有限責任公司的總經理 ,2006年3月--至今,是西安怡康醫藥連鎖有限責任公司的董事長兼法人代表,同時2011年11月--至今為西安雙鶴醫藥股份有限公司 (現更名為西安醫藥股份有限公司) 法人代表。

何煜擔任了105家藥房及藥業等公司的法人代表,同時,也為34家公司的股東。擔任法人或股東任職公司合計130家,公司主要區域為西北區域。

西北區密切客戶關系:

值得注意的是,何煜在陜西長信大藥房有限公司擔任總經理及董事,同時陳群為該公司的法人兼董事長。陳群為陜西金花廣譽遠醫藥有限公司的股東,該公司上市公司廣譽遠有持股。

陳群不僅與上市公司共同持股一家公司,而且還擔任公司實控人郭家學參股公司的董事。

再看華東地區的客戶關系,主要重點關注的客戶為浙江英特,該公司為公司協作經銷商。

浙江英特的關鍵人物為武濱,其為浙江英特的董事,同時也為廣譽遠的董事。據資料顯示,武濱,為山西大學碩士研究生導師、執業藥師。曾任山西省醫藥管理局商業處副處長(主持工作)、山西省藥材公司副經理、山西省醫藥集團有限公司經濟運行部部長、總經理助理,現為公司獨立董事、老百姓大藥房連鎖股份有限公司董事、南京醫藥股份有限公司獨立董事、浙江英特集團股份有限公司獨立董事、瑞康醫藥股份有限公司獨立董事、山西錦波生物醫藥股份有限公司獨立董事以及中國醫藥商業協會常務副會長、科技部科技支撐計劃中藥材規范化種植研究項目黃芪等5個課題負責人、工信部中藥材規范化種植項目評審專家、商務部“藥品流通行業十三五規劃研究課題”負責人。

華東區密切客戶關系:

此外,在這些密切關系的客戶下,公司毛利率遠高同行。

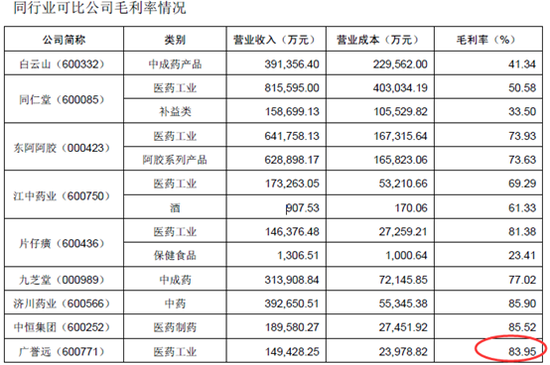

報告期內,公司綜合毛利率為 81.12%,醫藥工業(中成藥)毛利率為 83.95%。由于同行業公司2018年年度報告尚未全部披露完成,故公司在2018年末A股中藥上市公司中,選取與公司產品治療領域相近或同為保密產品的上市公司 2017 年的毛利率進行對比,若無法獲得具體產品或治療領域毛利率,則選擇最接近公司業務類別的毛利率作為可比數據。根據數據比對后發現,除中恒集團,公司遠高其他公司毛利率。

進一步分類細看公司產品毛利率,公司內科扶正類產品,毛利率高達93.36%,其中營業收入為產品收入中的第二高。

對于毛利率高于同行,公司解釋稱原因主要是因為企業間的產品結構、銷售模式不同所致。(公司觀察 福瑞斯特·甘/文)

責任編輯:公司觀察

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)