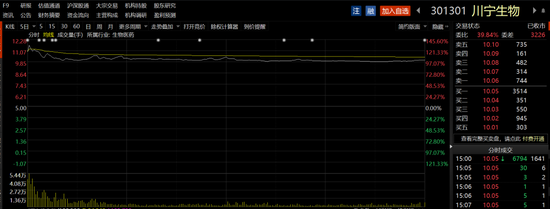

12月27日,科倫藥業控股的子公司川寧生物成功在創業板IPO,盤中漲幅一度高達133.2%,收盤上漲101%,市值收報223億。

因首日的較大漲幅,川寧生物也收獲的大量投資者關注,不少的機構投資者也沒想到公司能夠上升到如此高的市值。川寧生物作為一家原料中間體生產商,按2022年的預測凈利潤來計算,今日收盤價的動態市盈率超過了54倍。而其他原料藥行業公司,估值則普遍在20倍市盈率左右。

川寧生物,到底有何出彩之處?

01

抗生素中間體頭部廠商:目前正處于周期性的樂觀期

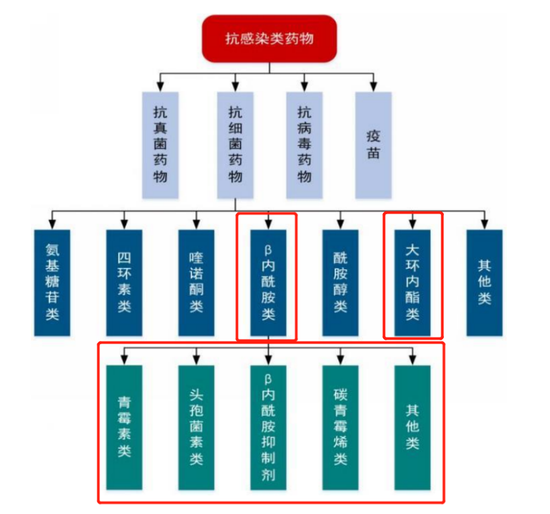

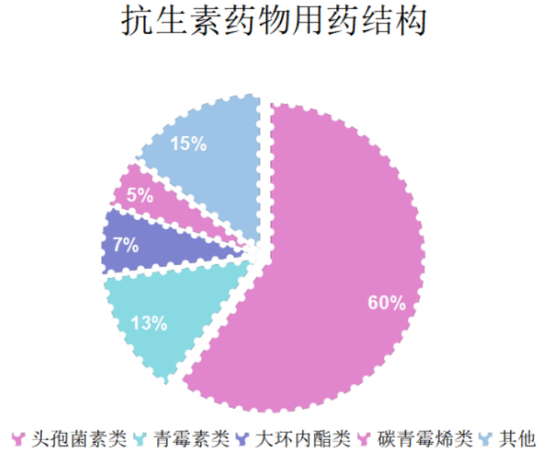

抗生素可分為β-內酰胺類抗生素、氨基糖苷類抗生素、四環類抗生素、喹諾酮類抗生素、酰胺醇類抗生素、大環內脂類抗生素等7大類,當前以頭孢菌素和青霉素為主的 β-內酰胺類抗生素約占世界抗生素市場的70%。

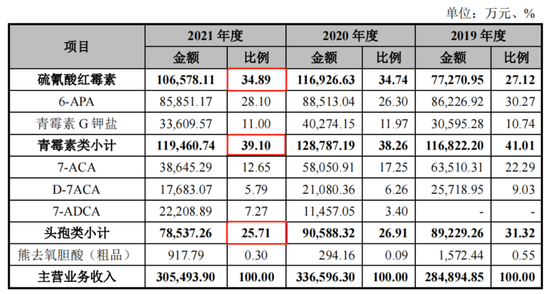

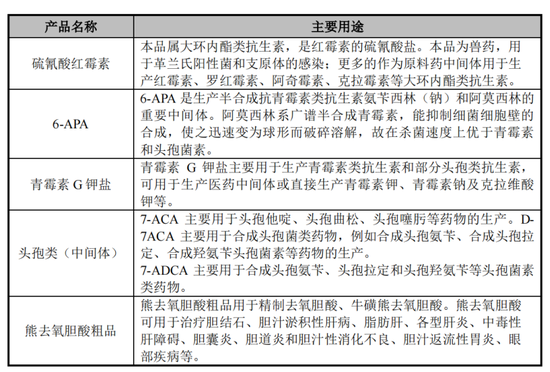

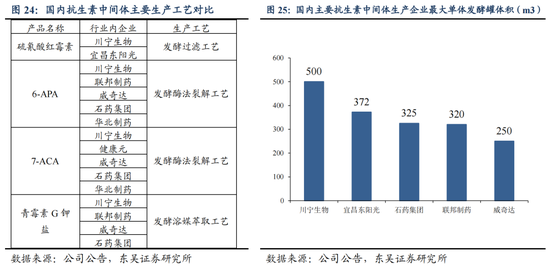

川寧生物是國內主要的抗生素中間體生產廠商之一,產品種類齊全(核心產品為大環內脂類抗生素、β-內酰胺類抗生素兩大類),產品包括硫氰酸紅霉素、7-氨基頭孢烷酸(7-ACA)、去乙酰-7-氨基頭孢烷酸(D-7ACA)、7-氨基去乙酰氧基頭孢烷酸(7-ADCA)、6-氨基青霉烷酸(6-APA)以及青霉素G鉀鹽等,其他生物醫藥發酵產品包括熊去氧膽酸(粗品)等。

在競爭格局層面,川寧生物在硫氰酸紅霉素、7-ACA、6-APA三個品種中,產量均占據國內市場主要位置。

7-ACA是絕大多數頭孢類共同的中間體,6-APA 是絕大多部分青霉素衍生物(西林類)的共同中間體,而頭孢菌素類、青霉素類、大環內酯類藥物包攬了抗生素用藥中的前三名。

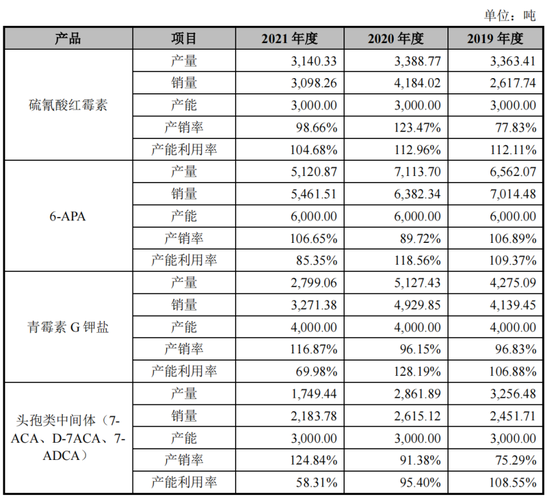

● 硫氰酸紅霉素:宜昌東陽光藥業是我國最大的硫氰酸紅霉素生產商,產能4000噸/年(市場份額50.13%),川寧生物年產量為每年3000余噸(市場份額43.86%)。

● 7-ACA:2018年其全球需求量為6000多噸,國內產能接近8200噸。川寧生物產能市場占有率約37%,健康元、威奇達、石藥分別占有率為24%、19%、20%。

● 6-APA:目前其市場需求約為3萬噸/年,國內產能超過4.5萬噸/年,其中聯邦制藥產能最大,約為2.4萬噸/年(產能市占率45%);威奇達產能約為7000噸/年(尚未滿產),川寧生物產量約為6700 噸/年(但實際產量高于威奇達)。

不過話說回來,抗生素并不是一個朝陽賽道,全球抗生素制劑市場規模在500億美元左右,市場發展比較成熟但仍有剛性需求,所以行業處于低增長的階段;2020年,我國抗生素行業整體增速在4%以上。

另外,我國抗生素產業存在重復建設、同質化競爭等情況,部分中間體產品已出現產能過剩,如上述提到的7-ACA、6-APA。

結合行業發展和細分領域的競爭格局,這就注定了一家公司想要在抗生素領域獲得業績持續增長,大概率是通過存量市場競爭來獲得超額的業績成長,本質上還是成本優勢和規模優勢的突圍。

另外,生產抗生素的必然會帶來大量的廢氣、廢水的排放,川寧生物曾因該問題被當地居民投訴及被監管多次限令停產、整改;為解決環保問題,川寧生物前后投入資金超過26億元,導致項目投入遠超原有計劃,帶來大額虧損。

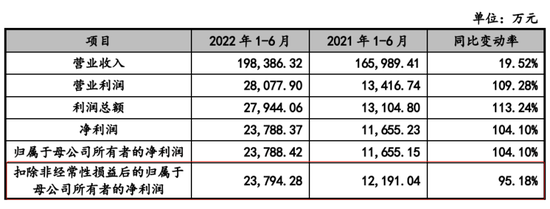

2022年,川寧生物的業績受益于抗生素產品價格上行,也是這輪上升周期的周期性高點,上半年凈利潤同比增長104.1%。

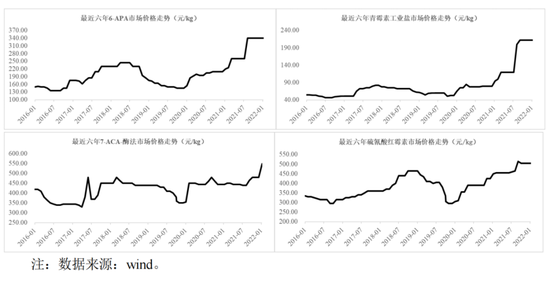

2022年1-6月,硫氰酸紅霉素平均銷售價格同比上漲24%、6-APA平均銷售價格同比上漲45%、青霉素G鉀鹽預計上漲約65%。

由于抗生素產業的供給格局,川寧生物也并不會擴產,所以不存在量價情況,可以看到正常情況下公司產能利用率相對比較飽滿。

02

合成生物學外衣,裹得并不嚴實

市場的炒點在于公司的“合成生物學概念”。

不得不說,川寧生物在發酵、菌種的優化上固然有一些優勢。作為合成生物學下游的生物制造廠玩家角色,難點在于菌株構建、發酵放大、開發應用選品,川寧生物的優勢在于發酵放大。

川寧生物的核心技術工藝包括但不限于:1、國內首創抗生素發酵領域500立方米發酵罐;2、自主研發成功的紅霉素高通量菌種發酵生產技術(敲除異味基因)/頭孢菌素C酰化酶工藝技術(7-ACA)/乙酰基酯酶工藝技術(D-7ACA),提升了效率降低了成本;3、提取回收技術、精準控制發酵技術等。

然而,合成生物學所帶來的優勢并不是唯一的且具備強邏輯的,公司更可能的核心成本優勢可能在于所在地域帶來的。

川寧生物的廠區主要在新疆伊犁,各項成本都非常低,包括原材料(距糧食場地近)、用工薪資、能源,且氣候條件助力提高發酵水平、西部地區稅收優惠等。

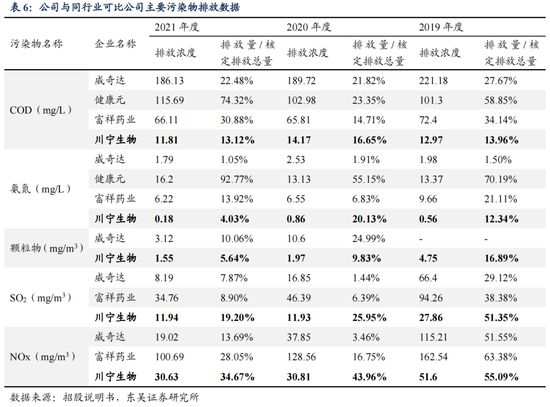

另外,對于原料中間體企業來說,環保優勢可能也是勝負手之一。川寧生物經過大量的環保投入和技術更新,使得其單位污染物排放濃度含量遠低于其他國內原料中間體廠商。

選品好壞,基本上決定了一家合成生物學企業能否成功,抗生素不是一個好的賽道,但是川寧生物的基本盤無法改變。

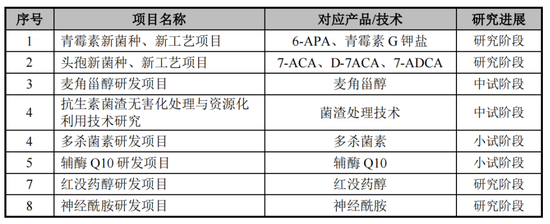

在川寧生物招股書中,公司提到要憑借自身生物發酵技術、酶技術平臺,向保健&化妝品原料(高附加值產物如紅沒藥醇、光甘草定)、生物農藥、動物保健類產品、可降解生物基材料及其他醫藥中間體等方向發展。目前,大部分都處于早期階段(小試及以前),產業化需要時間。

從研發投入的角度,川寧生物顯然與A股正統的合成生物學企業有差距。

2019-2021年,川寧生物的研發費用分別為0.18億、0.25億、0.33億,對應研發費用率分別為1.13%、1.06%、1.41%,刨除公司營收分目較大,按絕對規模來看,這個研發投入金額顯然不高。

同樣是2019-2021年,凱賽生物近三年的研發投入分別為0.9億、0.84億、1.34億,華恒生物分別為0.3億、0.3億、0.53億。

03

“荒唐”的募資結構,科倫藥業喘了口氣

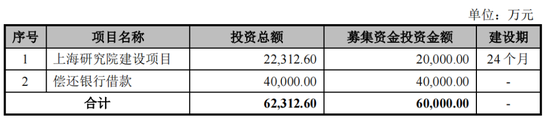

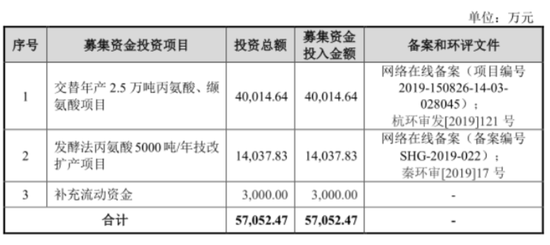

更令市場詬病的是川寧生物本次IPO的募資結構,總共募資6億人民幣,其中2億投向上海研究院項目(合成生物學方向研究),剩下4億元拿來償還銀行借款。

單這一點,對于上市后的股東極為不利。

以合成生物學企業華恒生物為例,其募資的5.7億幾乎超過94%的金額用于進行產品的擴產,產能釋放直接帶來了公司2022年靚麗的業績。

同時,這可能也會引起市場投資者考量未來2-3年川寧生物缺乏業績爆點的擔憂。

不過對于母公司科倫藥業來說,川寧生物的IPO成功,可能算是甩掉了一個大的“包袱”。因為川寧生物分拆上市后,將會擁有獨立的融資能力,能夠減輕母公司的負擔。

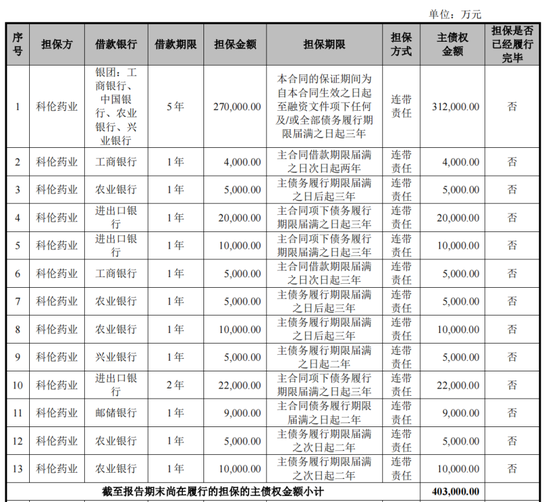

一直以來,科倫藥業為川寧生物算是操碎了心。川寧生物擁有較高的資產負債率,2022年三季度短期借款、長期借款合計30.73億元(占總負債的68.96%),2019-2021年資產負債率分別為55.23%、52.87%、49.60%。

截至招股書發布(2022年9月),科倫藥業為川寧生物提供擔保且尚在履行的債權筆數仍有13筆,總金額達到40.3億。

這種情況,可以說川寧生物有個“好爸爸”作為后盾,也可以說公司尚無完整而獨立的償債能力。

資產負債率高,的確是國內大部分原料藥中間體廠商的現狀,但川寧生物的資產負債率顯然高于同行。比如富祥藥業,近幾年資產負債率均低于38%;再比如聯邦制藥,其近幾年的資產負債率均在44%以下。

從市值的角度看,凈利潤逐年增長的聯邦制藥目前只有76億人民幣不到(2021年9億凈利潤);而川寧生物今日收盤市值高達223億(2022年預計凈利潤區間為3.82億元至4.11億元,同比增長243%至269%),母公司市值也僅有355億。

結語:川寧生物的高增長,目前看來并非是可持續的,如果原料藥廠商IPO之時人人都披上“合成生物學”的外衣都能獲得高溢價,那么未來這個概念,可能會爛大街。

責任編輯:常福強

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)