文/意見領(lǐng)袖專欄作家 靳毅

預(yù)測CPI時,對子項拆分太過粗略或者太過細(xì)致,都會導(dǎo)致預(yù)測結(jié)果可信度降低。我們認(rèn)為需要從目前美國通脹的核心矛盾出發(fā),根據(jù)邏輯來拆分子項,具體拆分成:1)核心服務(wù):房租、醫(yī)療保險、公共交通、其他核心服務(wù);2)核心商品:二手車及新車、其他核心商品;3)食品和能源。

核心服務(wù)方面:

1)房租項和醫(yī)療保險項,由于統(tǒng)計方法的原因,2023年都將出現(xiàn)較為明顯的松動,成為拉低核心通脹的主要因素。2)公共交通項,在能源價格持續(xù)下行的格局下,也將對核心通脹產(chǎn)生持續(xù)拉低作用。3)其他核心服務(wù)項,是2023年影響核心通脹回落的最大不確定性因素之一,主要受當(dāng)下美國勞動力市場供給存在缺口環(huán)境下,薪酬不斷上漲所影響。未來其他核心通脹的演繹路徑取決于兩大變量:失業(yè)率能上行多高以及居民通脹預(yù)期能否下降。

核心商品方面:

1)新車和二手車項,在全美汽車庫存回補(bǔ),以及美國地產(chǎn)逐漸降溫格局下,2023年增速進(jìn)一步回落確定性較強(qiáng)。2)其他核心商品項,大概率將繼續(xù)維持回落態(tài)勢,但是在具體回落幅度上仍有較高不確定性,具體取決于全球供應(yīng)鏈會否再次受阻,以及是否會涌現(xiàn)新的地緣沖突推高大宗商品價格。

食品和能源方面,可以參考使用CRB食品指數(shù)以及WTI原油期貨和NYMEX天然氣期貨價格來進(jìn)行預(yù)測。

整體來看,我們認(rèn)為其他核心商品項和其他核心服務(wù)項是2023年美聯(lián)儲“抗衡”通脹最大的兩個變量,而美聯(lián)儲會更加聚焦于核心服務(wù)通脹。

然而,加息見頂并不意味著“降息”會馬上接踵而至。根據(jù)我們的測算,在中性假設(shè)下,2023年核心CPI或?qū)⒒芈涞?.1%上下水平,這或許意味著核心PCE或許也將回落至該水平上下,仍高于美聯(lián)儲長期2.0%的通脹目標(biāo),使得美聯(lián)儲很難在2023年開啟降息操作。

風(fēng)險提示 全球經(jīng)濟(jì)超預(yù)期衰退,全球供應(yīng)鏈恢復(fù)不及預(yù)期,出現(xiàn)新的地緣沖突,美國就業(yè)市場超預(yù)期強(qiáng)勁,美國通脹預(yù)期維持高位,模型預(yù)測存在誤差,歷史經(jīng)驗(yàn)推演存在誤差。

1、預(yù)測通脹是否有意義?

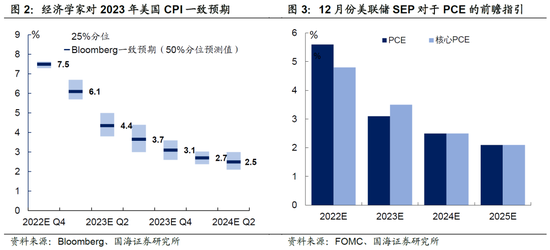

12月份CPI的超預(yù)期下行和議息會議上的加息放緩,使得市場交易明年衰退以及降息的預(yù)期越發(fā)強(qiáng)烈,10年期美債利率較11月高點(diǎn)一度最大下行80BP。然而,如果我們回顧12月份鮑威爾在議息會議上的表態(tài),不難發(fā)現(xiàn),美聯(lián)儲維持了過往幾次議息會議的一貫論調(diào),70年代大通脹時期的“慘痛教訓(xùn)”告誡美聯(lián)儲不要過早進(jìn)入降息周期,這顯然與市場交易的邏輯有所違背,那么市場目前的交易邏輯是否空穴來風(fēng)呢?

目前來看,市場對明年通脹的一致預(yù)期中,蘊(yùn)含了通脹的大幅下行,包括美聯(lián)儲在12月份給出的前瞻指引中,也指示美聯(lián)儲官員對通脹降溫的預(yù)期。然而,歷史上來看,美聯(lián)儲的前瞻指引或是市場的一致預(yù)期并不準(zhǔn)確,那么預(yù)測通脹是否還有意義?

我們對于這個問題的答案是,邏輯比點(diǎn)位重要。正如鮑威爾在11月份布魯金斯學(xué)會上的表態(tài)所說的,未來一年通脹仍有非常大的不確定性,并且美聯(lián)儲加息對抑制通脹存在滯后效應(yīng),這兩點(diǎn)都無法完全量化。

因此,對于通脹預(yù)測而言,重點(diǎn)并不在于“測得準(zhǔn)”而在于能夠?qū)ν浹堇[路徑進(jìn)行推演,以觀察通脹回落的邏輯是否出現(xiàn)預(yù)期差,這也將決定美聯(lián)儲加息的“終點(diǎn)”。本期報告我們將試圖搭建一個對2023年美國通脹的分析框架,并提供一個我們對于2023年美國通脹的“基準(zhǔn)預(yù)期”。

2、條分縷析2023年美國通脹

2.1

如何拆解美國通脹?

當(dāng)我們在談?wù)撏洉r,我們在談?wù)撌裁矗?/font>衡量美國通脹最常用的兩個指標(biāo)分別是CPI和PCE。兩者區(qū)別在于,CPI只是簡單地衡量一籃子商品的價格變動,而PCE考慮的商品之間的替代作用,對于消費(fèi)者而言當(dāng)某一項商品價格升高時,便會降低對其消費(fèi),增加其替代品的消費(fèi)。這使得PCE能更好反映美國居民面對的實(shí)際通脹情況,也是為什么美聯(lián)儲貨幣政策的執(zhí)行目標(biāo)一般錨定PCE。

但是,預(yù)測CPI更簡單也更具有實(shí)操性:1)CPI權(quán)重相對確定,方便量化計算;2)CPI公布時間早于PCE,且歷史上與PCE走勢相關(guān)性強(qiáng),對市場具有較強(qiáng)指導(dǎo)意義。

我們該如何預(yù)測CPI?理論上,如果僅通過時間序列來預(yù)測整體CPI,那么會導(dǎo)致預(yù)測結(jié)果失去經(jīng)濟(jì)學(xué)意義,但如果對CPI子項拆分過于細(xì)致,一方面沒有那么多領(lǐng)先指標(biāo)來指導(dǎo)數(shù)百個子項的走勢,另一方面,最后加總時容易放大誤差。因此,我們認(rèn)為還是要從目前美國通脹的核心矛盾出發(fā),根據(jù)邏輯來拆分子項。

當(dāng)下美國通脹的核心矛盾在于,全球加息共振下,大宗商品價格已經(jīng)出現(xiàn)回落,在此格局下,近幾個月來能源項和核心商品項通脹有所降溫。而服務(wù)消費(fèi)仍具韌性,尚未出現(xiàn)明顯松動。

對此我們將CPI按照大類進(jìn)行如下拆分:

1) 核心服務(wù):房租、醫(yī)療保險、公共交通、其他核心服務(wù)。

2) 核心商品:二手車及新車、其他核心商品

3) 食品和能源。

就核心通脹而言,房租、醫(yī)保、公共交通、新車及二手車在2023年回落的確定性較強(qiáng)。而2023年通脹回落的最大不確定因素在于其他核心服務(wù)項和其他核心商品項。

其中,其他核心服務(wù)項的不確定性來自于內(nèi)部,主要受美國就業(yè)市場供需關(guān)系以及居民通脹預(yù)期等因素影響。而其他核心商品的不確定性來自于外部,受全球供應(yīng)鏈恢復(fù)情況和大宗商品價格以及地緣沖突等問題擾動。以上兩點(diǎn)也將是2023年影響核心通脹回落最大的不確定因素。

2.2

核心服務(wù)價格測算

核心服務(wù)項下我們進(jìn)一步拆分成:1)房租;2)醫(yī)療保險;3)公共交通;4)其他核心服務(wù)項。

1) 房租項將是2023年拉動核心通脹下行的主要變量之一。由于房租項是核心通脹的最大構(gòu)成項,疫情后美國地產(chǎn)市場火熱,房價房租雙雙高走,是目前美國通脹居高不下的核心原因,然而我們認(rèn)為這一現(xiàn)象將在2023年發(fā)生改觀。

正如我們在《三個邏輯看美國通脹拐點(diǎn)》中所分析的,一些我們能看到的最新房租價格增速已經(jīng)開始下行,然而由于CPI房租項在統(tǒng)計上計算了美國居民在過去6個月內(nèi)平均支付的房租價格,這就導(dǎo)致了CPI房租價格走勢往往滯后于最新房租價格的下行。

在具體預(yù)測上,房租項又可以進(jìn)一步拆分為住所租金和業(yè)主等價租金,在CPI中權(quán)重分別為7%和24%左右。雖然兩者呈高度正相關(guān),但長期來看,業(yè)主等價租金增速會略低于住所租金項,因此仍然需要分別進(jìn)行預(yù)測。

由于目前可獲得的房租價格指數(shù)普遍可追溯歷史較短,我們參照達(dá)拉斯聯(lián)儲的預(yù)測方法,用Zillow房價指數(shù)作為解釋變量,通過向量自回歸來預(yù)測CPI房租價格增速。結(jié)果顯示,住所租金和業(yè)主等價租金將于2023年末分別回落至6.4%和5.9%水平上下。

2) 醫(yī)療保險服務(wù)在核心項中占比不高,但將是2023年拉低核心CPI的另一大核心科目。由于醫(yī)療保險項的統(tǒng)計方法與其他一般CPI項目統(tǒng)計方法不同,主要通過計算美國醫(yī)保企業(yè)當(dāng)年的留存收益,再攤余到未來一年進(jìn)行計算。這就造成了,歷史上來看,醫(yī)保價格的環(huán)比增速總是呈現(xiàn)階梯狀變化。

每年9月份財年結(jié)束后,就能獲取當(dāng)年醫(yī)保企業(yè)的留存收益,也是CPI醫(yī)保項環(huán)比增速改變的時點(diǎn)。在獲得了2022年10月份和11月份的CPI醫(yī)保價格環(huán)比增速后,我們可以以此來推測未來一年的CPI醫(yī)保環(huán)比增速大致將圍繞-4%上下進(jìn)行波動。并且可以以此來預(yù)測明年1年的CPI醫(yī)保價格增速。根據(jù)我們測算,2023年末,CPI醫(yī)保項增速或?qū)⒒芈渲?30.8%水平上下。

3) 公共交通項與能源價格高度相關(guān),2023年也將對核心CPI形成一定拉低作用。由于CPI公共交通項中包含了機(jī)票、巴士、火車等公共運(yùn)輸服務(wù)價格,因此,公共交通價格從歷史上來看與WTI原油價格呈高度正相關(guān)。

我們按照目前期貨市場對2023年WTI原油的定價,作為基準(zhǔn)情形,并且選取歷史上WTI原油價格前5%和后5%的同比增速,假設(shè)2023年末WTI原油價格分別上漲至85.5美元/桶以及下跌至64.2美元/桶,作為悲觀和樂觀情形假設(shè),可以推演三種情形下,CPI公共交通項的同比增速。結(jié)果顯示,中性假設(shè)下,2023年CPI公共交通項增速或?qū)⒒芈渲?5.3%水平上下。

4) 其他核心服務(wù)項價格將是2023年核心通脹最大的不確定因素。我們將核心通脹中,除了上述3項外的其余科目全部劃分在其他核心服務(wù)價格中。這些科目中,包含了大量諸如教育、快遞、休閑娛樂等行業(yè)服務(wù)價格與當(dāng)下火熱的美國勞動力市場息息相關(guān)。當(dāng)下美國就業(yè)市場存在較高勞動力缺口,各行業(yè)薪酬持續(xù)上漲,進(jìn)而拉高了服務(wù)價格增速。

其他核心服務(wù)項價格是美國2023年核心通脹中最大的不確定因素,主要原因在于,一方面其他核心服務(wù)在核心CPI中占比不低,有18%左右。另一方面,薪酬和核心服務(wù)通脹增速很難具體量化。針對后者,我們認(rèn)為可以從“菲利普斯曲線”角度入手,即失業(yè)率與通脹通常呈現(xiàn)反向關(guān)系。

目前美國就業(yè)市場逐漸出現(xiàn)一定松動的跡象,2023年失業(yè)率進(jìn)一步走高將是大概率事件,然而問題在于失業(yè)率上升能夠帶來多大的其他核心服務(wù)通脹下降?

比較有意思的一點(diǎn)是,2021年以來失業(yè)率和核心服務(wù)通脹的關(guān)系顯著“平坦化”,背后的主要原因在于居民的通脹預(yù)期出現(xiàn)了抬升。因此,未來其他核心通脹的演繹路徑取決于兩大變量:失業(yè)率能上行多高以及居民通脹預(yù)期能否下降。

在實(shí)際測算上,我們遵循美聯(lián)儲在12月份給出的前瞻指引,假設(shè)2023年美國失業(yè)率會上行至4.6%水平上下,然后我們進(jìn)行三種情景假設(shè):① 悲觀情景下,通脹預(yù)期居高不下,菲利普斯曲線維持2021年以來形態(tài);② 樂觀情景下,通脹預(yù)期出現(xiàn)快速回落,菲利普斯曲線重返2020年以來形態(tài);③ 中性情景我們?nèi)酚^情景和悲觀情景的平均值。結(jié)果顯示,中性情景下,其他核心服務(wù)價格或?qū)⒒芈渲?.5%上下水平。

2.3

核心商品價格測算

核心商品項下我們進(jìn)一步拆分成:1)新車和二手車價格;2)其他核心商品。

1) 新車和二手車價格將出現(xiàn)比較明顯的松動。在核心CPI中,雖然新車和二手車權(quán)重不高,分別各占4%左右,但是疫情以來在全球芯片供應(yīng)受阻,疊加美國地產(chǎn)市場火熱的格局下,二手車價格和新車價格均出現(xiàn)較大幅度的提價,對整體核心CPI的拉動作用實(shí)際并不低。

近期美國汽車庫存不斷回補(bǔ),并且經(jīng)歷了3月份以來的加息,美國地產(chǎn)出現(xiàn)較為明顯的降溫,我們認(rèn)為2023年二手車價格和新車價格仍有繼續(xù)回落的空間。在具體預(yù)測上:

二手車價格方面,我們觀察到目前曼海姆二手車價格指數(shù)仍高于長期潛在增長趨勢,我們采用線性外推方式來推測二手車價格增速,并用以擬合CPI二手車價格增速;

新車價格方面,雖然價格也遠(yuǎn)高于長期潛在增長趨勢,但由于目前價格拐點(diǎn)未現(xiàn),不宜采取對新車價格進(jìn)行線性外推。我們觀察到,汽車庫存已經(jīng)開始回補(bǔ),因此,我們對汽車庫存采取線性外推,用以擬合新車價格增速。

結(jié)果顯示,2023年末二手車價格增速或?qū)⒒芈渲?12.4%水平上下,新車價格增速或?qū)⒒芈渲?.1%水平上下。

2) 其他核心商品價格大概率也將維持繼續(xù)回落態(tài)勢。疫情以來,其他核心商品價格的持續(xù)抬升主要受兩大因素影響:全球供應(yīng)鏈不暢;全球原材料價格持續(xù)上漲。我們認(rèn)為2023年,伴隨全球供應(yīng)鏈仍將持續(xù)恢復(fù),疊加全球加息共振格局下,大宗商品還有繼續(xù)下行的空間,其他核心商品價格仍將繼續(xù)回落。

具體測算上,我們進(jìn)行三種情景假設(shè):① 樂觀情景下,全球供應(yīng)鏈超預(yù)期恢復(fù),大宗商品價格保持目前回落趨勢,我們按照近3月其他核心商品價格平均環(huán)比增速進(jìn)行線性外推;② 中性情景下,全球供應(yīng)鏈持續(xù)恢復(fù),大宗商品價格不出現(xiàn)回升趨勢,我們按照近6月其他核心商品價格平均環(huán)比增速進(jìn)行線性外推;③ 悲觀情景下,全球供應(yīng)鏈再次受阻,大宗商品價格出現(xiàn)回升跡象,我們按照近12月其他核心商品價格平均環(huán)比增速進(jìn)行線性外推;

結(jié)果顯示,中性情景下,2023年其他核心商品價格同比增速或?qū)⒒芈渲?%水平上下。

2.4

食品、能源價格測算

在拆分了核心服務(wù)以及核心商品后,核心CPI部分的測算就已經(jīng)基本完成,但為了完整測算整體CPI的演繹情況,我們還需要對食品以及能源進(jìn)行測算。具體測算上,參照我們在2021年的報告《如何預(yù)測美國CPI?》中所提到的測算方法:

1) 食品方面,可以考慮用CRB食品指數(shù)作為CPI食品項的領(lǐng)先指標(biāo)。通過擬合未來CPI食品項價格的環(huán)比變動速度,來推演2023年食品項價格的同比增速。

2) 能源方面,我們進(jìn)一步拆分為能源商品和能源服務(wù)。其中能源商品價格環(huán)比增速可以考慮使用當(dāng)期和滯后一期的WTI原油期貨環(huán)比增速進(jìn)行預(yù)測;能源服務(wù)價格環(huán)比增速可以考慮使用滯后一期和滯后兩期的NYMEX天然氣價格環(huán)比增速進(jìn)行預(yù)測。

3、美聯(lián)儲貨幣政策怎么看?

縱觀核心CPI各子項價格在2023年的演繹路徑,不難發(fā)現(xiàn),基本上所有子項價格都會在2023年出現(xiàn)較大幅度松動,但是正如我們在前文所分析的,其他核心商品項和其他核心服務(wù)項是2023年美聯(lián)儲“抗衡”通脹最大的兩個變量,整體來看存在內(nèi)外4大風(fēng)險:

內(nèi)部風(fēng)險:1)美國就業(yè)市場會否出現(xiàn)明顯松動;2)通脹預(yù)期會否出現(xiàn)進(jìn)一步回落。這兩點(diǎn)將直接決定其他核心服務(wù)價格回落的幅度。

外部風(fēng)險:1)全球供應(yīng)鏈能否如期改善;2)會否出現(xiàn)地緣沖突升級,導(dǎo)致能源商品價格進(jìn)一步走高。這兩點(diǎn)將影響核心CPI中的公共交通價格以及其他核心商品價格的“降溫”路徑。

對于美聯(lián)儲而言,外部風(fēng)險并不可控,因此就內(nèi)部風(fēng)險而言,為了保證通脹能夠盡快回落,2023年就業(yè)市場和通脹預(yù)期將是關(guān)鍵勝負(fù)手,一旦以上兩項出現(xiàn)明顯松動,或許也將意味著美聯(lián)儲“更高更久”(Higher forLonger)的加息也將步入尾聲。

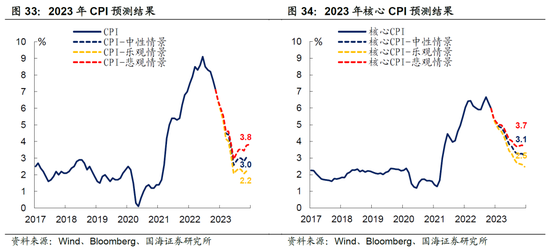

然而,加息見頂并不意味著“降息”會馬上接踵而至。根據(jù)我們的測算,在中性假設(shè)下,2023年核心CPI或?qū)⒒芈涞?.1%上下水平,即使在樂觀假設(shè)下,核心CPI也僅僅回落至2.5%上下水平。這或許意味著核心PCE或許也將回落至該水平上下,仍舊高于美聯(lián)儲長期2.0%的通脹目標(biāo),使得美聯(lián)儲或許很難在2023年開啟降息操作。

(本文作者介紹:國海證券研究所固定收益研究團(tuán)隊負(fù)責(zé)人。)

責(zé)任編輯:王婉瑩

新浪財經(jīng)意見領(lǐng)袖專欄文章均為作者個人觀點(diǎn),不代表新浪財經(jīng)的立場和觀點(diǎn)。

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領(lǐng)袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機(jī)閱讀請掃描

手機(jī)閱讀請掃描

微信二維碼

微信二維碼