炒股就看金麒麟分析師研報,權(quán)威,專業(yè),及時,全面,助您挖掘潛力主題機會!

歷添新歲月,春滿舊山河。春節(jié)假期過后,全新的行情即將鋪陳開來。市場中究竟有哪些積極因素值得期待和關(guān)注?虎年的投資主線將怎樣開啟?長期處于投資一線的公募“大廠”紛紛給出了前瞻的投資策略。

多家基金公司認為,2022年全球經(jīng)濟放緩已成定局,但在國內(nèi)宏觀政策的提前發(fā)力之下,權(quán)益資產(chǎn)仍可看高一線。經(jīng)過1個多月的調(diào)整,當前A股已經(jīng)具備了一定的安全邊際和反彈空間,在市場風(fēng)格從結(jié)構(gòu)性逐漸回歸均衡的過程中,低估值藍籌和高成長行業(yè)有望輪動表現(xiàn),部分高景氣度與困境反轉(zhuǎn)的行業(yè)值得深入挖掘。

宏觀經(jīng)濟穩(wěn)字當頭

流動性相對充裕

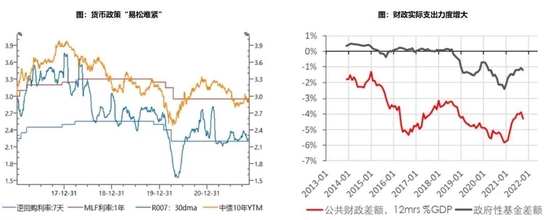

相比2021年,面對內(nèi)外部壓力的2022年依然不會太輕松。宏觀經(jīng)濟方面,多家基金公司表示,“穩(wěn)”將是貫穿全年的關(guān)鍵詞,預(yù)料2022年經(jīng)濟“以穩(wěn)為主”,體現(xiàn)在政策“穩(wěn)中有松”、貨幣政策“易松難緊”兩方面。

數(shù)據(jù)來源:Wind,基金公司內(nèi)部統(tǒng)計數(shù)據(jù)

華夏基金表示,2022年經(jīng)濟面臨需求收縮、供給沖擊、預(yù)期轉(zhuǎn)弱三重壓力,“以穩(wěn)為主”是政策核心。具體而言,在總量政策上財政有望加強支持,流動性相對寬松;產(chǎn)業(yè)政策上地產(chǎn)求穩(wěn),部分重大項目以及管網(wǎng)改造等將被作為抓手促進基建適度回升托底經(jīng)濟,制造業(yè)則著力于改善預(yù)期并通過增加金融、財稅方面的政策支持保持投資增速高個位數(shù)增長。

廣發(fā)基金宏觀策略部強調(diào)說,“穩(wěn)”并不意味著全面刺激。一方面,低庫存背景下刺激地產(chǎn)容易導(dǎo)致房價飆升。另一方面,高質(zhì)量發(fā)展仍然是未來經(jīng)濟的重心。2021年的信用分層體現(xiàn)的是政策調(diào)控方向(地產(chǎn)鏈)去杠桿+政策鼓勵方向加杠桿(高端制造、綠色能源、中小微企業(yè)),對應(yīng)2022年最大的變化是政策調(diào)控方向適度穩(wěn)杠桿+政策鼓勵方向加杠桿。

結(jié)構(gòu)性亮點突出 投資端降低預(yù)期

“穩(wěn)”字當頭,市場風(fēng)格將如何演繹?對此基金公司表示,結(jié)構(gòu)性機會值得關(guān)注,但應(yīng)適當放低預(yù)期。

銀華基金認為,從估值的年度變化規(guī)律來看,A股估值在連續(xù)擴張2年之后,大概率將繼續(xù)收縮,因此未來一年A股總量上難有較大機會。但目前A股的結(jié)構(gòu)性高估情形較年初有所緩解,對應(yīng)著結(jié)構(gòu)性機會。

天弘基金也表示,展望全年,投資人面臨的宏觀環(huán)境更為復(fù)雜,預(yù)計權(quán)益市場整體很難有趨勢性機會,仍將以震蕩為主,將積極關(guān)注結(jié)構(gòu)性投資機會。面對相對復(fù)雜的投資環(huán)境以及各種短期干擾因素,主要策略仍將是通過投資那些業(yè)績預(yù)計持續(xù)超預(yù)期、中長期核心競爭力持續(xù)超預(yù)期的優(yōu)秀企業(yè),來應(yīng)對市場短期的不確定性。

建信基金更關(guān)注結(jié)構(gòu)性亮點。公司表示,2022年的核心關(guān)注點是經(jīng)濟動能可能出現(xiàn)邊際變化,隨著出口貢獻回落、內(nèi)需發(fā)力的必要性加速提升,在投資端,房地產(chǎn)保持穩(wěn)定是核心關(guān)切,保障房建設(shè)、綠色能源新基建是兩個結(jié)構(gòu)性亮點。而消費增速可能回升至7%,但仍低于疫情前水平。

行業(yè)配置景氣先行 兼顧困境反轉(zhuǎn)

在具體的投資方向上,頭部基金公司各有所好,高景氣度的成長行業(yè)依然是大多數(shù)公司的“心頭好”。

華夏基金表示,在2022年,景氣結(jié)構(gòu)與估值秩序更為匹配,因而景氣投資特征將更為明顯。且在前述三因素組合下,景氣更好的成長和穩(wěn)定成長風(fēng)格將顯著占優(yōu)。與此同時,經(jīng)濟主線邏輯從不平衡的復(fù)蘇過渡到穩(wěn)增長的結(jié)構(gòu),因此有5條重要的行業(yè)線索:

1.兼顧調(diào)結(jié)構(gòu)和穩(wěn)增長需求的新能源電力投資帶動的產(chǎn)業(yè)鏈線索;

2.確定性增長的軍工行業(yè);

3.符合政策鼓勵方向的領(lǐng)域,如行業(yè)信創(chuàng)、行業(yè)信息化、網(wǎng)絡(luò)安全等;

4.受益于共同富裕的大眾消費;

5.受益于商品價格下行的制造業(yè)部門。

嘉實基金則認為,在盈利與估值缺乏較大彈性情況下,2022年A股市場仍將是高景氣結(jié)構(gòu)性機會主導(dǎo)的震蕩市,自下而上尋找景氣度持續(xù)得到驗證以及困境反轉(zhuǎn)的結(jié)構(gòu)性線索將是主要思路。

1.高景氣賽道:看好支付端確定性高、行業(yè)競爭格局穩(wěn)定、估值持倉均有一定預(yù)期差的軍工;

2.新能源產(chǎn)業(yè)鏈:高估值下有望出現(xiàn)分化,相對看好下游環(huán)節(jié)、關(guān)注產(chǎn)業(yè)鏈線索從電動化向智能化的擴散以及新基建;

3.困境反轉(zhuǎn):看好受益于漲價的必選消費、農(nóng)業(yè)。

建信基金表示,相對2021年的極致演繹,2022年A股風(fēng)格會更加均衡,在重視成長因子的同時需要加大對質(zhì)量因子的關(guān)注,緊扣個股業(yè)績,注重板塊輪動,相對看好三大方向:

1.新能源、軍工和國產(chǎn)半導(dǎo)體等持續(xù)高景氣成長板塊;

2.出現(xiàn)提價趨勢的消費板塊;

3.汽車零部件、酒店、航空、互聯(lián)網(wǎng)龍頭等困境反轉(zhuǎn)板塊。

廣發(fā)基金表示,結(jié)合穩(wěn)增長政策基調(diào)、PPI下行帶來的產(chǎn)業(yè)鏈利潤再分配等宏觀判斷,更關(guān)注以下行業(yè):

1.新能源內(nèi)部和新基建相關(guān):綠電、配電網(wǎng)改造、光伏、風(fēng)電、儲能、特高壓、充電樁;

2.促進消費:汽車零部件、汽車電子等;

3.景氣反轉(zhuǎn):食品飲料、豬周期、酒店航空等。

責(zé)任編輯:彭佳兵

投顧排行榜

收起

產(chǎn)品入口: 新浪財經(jīng)APP-股票-免費問股

產(chǎn)品入口: 新浪財經(jīng)APP-股票-免費問股

產(chǎn)品入口: 新浪財經(jīng)APP-股票-免費問股

產(chǎn)品入口: 新浪財經(jīng)APP-股票-免費問股

產(chǎn)品入口: 新浪財經(jīng)APP-股票-免費問股

產(chǎn)品入口: 新浪財經(jīng)APP-股票-免費問股

APP專享直播

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)