炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

華爾街見聞

年初至今,北向資金凈流入總額已達到330億美元,較去年同期高出95%,超過2020年310億美元全年總額。

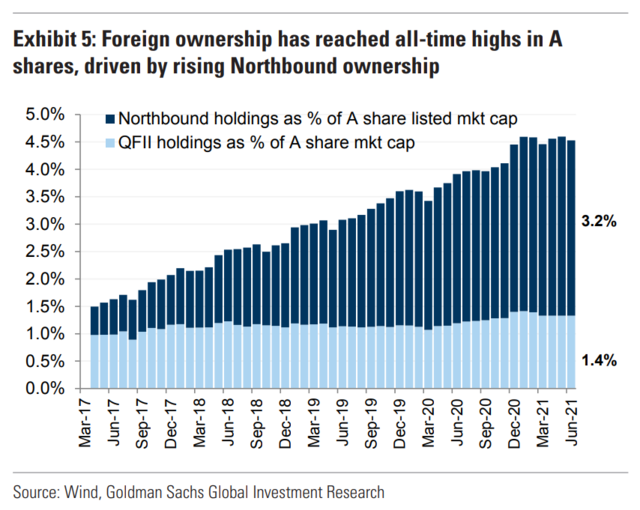

外資在A股中的持股比例也再創新高,目前已升至紀錄高位4.5%,高于2019年底的3.6%,幾乎是2014年11月滬港通開通時的3倍。

高盛表示,隨著A股市場的發展,北向投資者的股票偏好也發生了變化,對A股中成長股(而非價值股)存在明顯的偏好。

考慮到北向投資者的“口味”變化,高盛建議投資者從外資持倉上限、賣方覆蓋、PEG倍數等方面篩選股票,關注PEG較低、且賣方覆蓋快速上升的股票。

外資持有A股的比例達到歷史最高水平

統計顯示,滬港通雙向資金總額年初至今達到930億美元(北向+南向),同比上漲70%。

其中北向資金的凈流入更趨穩定,今年已達到330億美元,較2020年同期高出95%,超過了2020年310億美元總額。按年化增長計算,今年北向資金的買入規模有望超過2017-2020年390億美元的年凈買入平均值。

外資在A股中的持股比例也再創新高。目前已升至紀錄高位4.5%,高于2019年底的3.6%,幾乎是2014年11月滬港通開通時的3倍。

在絕對金額方面,海外投資者目前通過QFII和滬港通持有約5600億美元的中國A股,遠高于2014年底的820億美元。

北向投資者偏好發生顯著變化

高盛指出,隨著A股市場的發展,北向投資者的股票偏好也在發生變化。

近期北向資金主要集中在中盤股、成長型股、創業板股(科技股、工業科技股)和金融股。而部分藍籌股(必需消費品、醫療)流入資金則顯著放緩。

高盛認為,這背后可能是股票可選范圍、投資者基礎擴大等多方因素共同造成的。

在可選股票方面,目前北向資金的可選股票已經達到1437只(其中480家是MSCI標準指數成分股),而滬港通剛開通時的相關數據只有568只,可選數量大大增多。

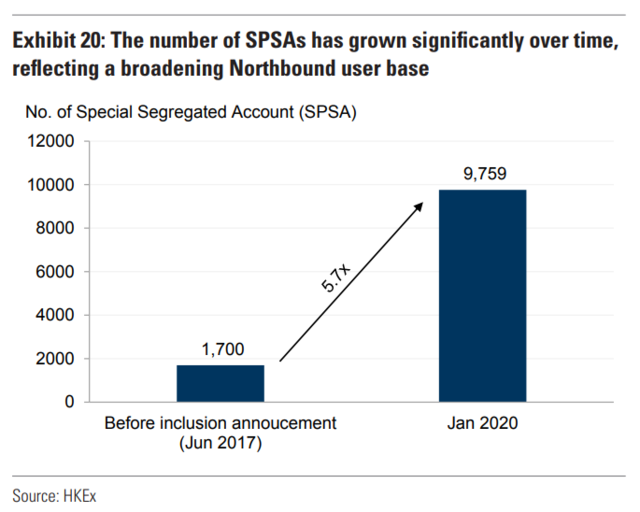

滬港通的投資者基礎也在不斷擴大。2017年至2020年,滬港通交易前檢查機制(投資者ID)、“特別專戶”(SPSA)的規模增長了近6倍。

倉位集中風險則增加了海外投資者多元化配置的需求。

A股公募基金申報文件顯示,截止2020年4季度,A股中前50家被最廣泛持有的公司占公募基金資產管理總額的45%,高于高于2020年初的40%。

這50家公司也被北向投資者集中持有,占其持股總價值的52%。巨大的倉位集中風險增加了海外投資者多元化配置的需求。

哪些股票可能受益?

在篩選標準上,高盛建議投資者從持倉上限、賣方覆蓋、PEG倍數三個方面篩選股票。

考慮到海外投資者資金流入的限制,高盛建議投資者首先避開那些海外投資者持倉比例已近上限及將退出MSCI指數的股票。

在股票風格上,目前北向投資者持有的前50大股票具備更強的增長特性,估值溢價則高于市場行情(滬深300指數),這反映出北向投資者對A股中成長股(而非價值股)的明顯偏好。

但這并不意味著成長股不受估值限制:在考慮增長因素后,北向持倉前50大股票的PEG中值僅為1.6。考慮到市場一致性猜測,高盛建議投資者關注那些PEG低于2的股票。

賣方覆蓋也是重要的篩選標準。目前A股中有超過2200家公司沒有被賣方分析師覆蓋,其中許多公司屬于科技和消費者等成長性行業。

這意味著從自下而上的角度來看,相關的潛在收益有很大的空間。賣方的覆蓋在理論上可以讓投資者更好地分析標的公司,會推動對該股票的增量購買。

基于此,高盛建議投資者關注目前覆蓋數量相對較低,但在過去12個月里(基于Wind)覆蓋勢頭強勁的A股。

風險提示及免責條款

市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。

責任編輯:陳悠然 SF104

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)