意見領袖丨中國金融四十人論壇

——徐奇淵 中國金融四十人論壇(CF40)研究部主任、中國社會科學院世經政所經濟發展研究室研究員

當前,我國工業企業經營狀況不斷改善,但仍面臨兩大挑戰。

現實挑戰:原材料成本上漲引發工業企業的行業分化加劇,這影響到了工業部門復蘇的平衡和可持續性。

潛在挑戰:隨著歐美等國家的疫苗普及取得進展,全球市場的供求缺口將得到有效緩解,我國出口,以及疫情期間國內暫時活躍的進口替代生產,都將面臨回調壓力。

本輪疫情發生以來,我國工業部門率先實現復工復產,在供給端為中國和全球經濟穩定做出了重要貢獻。當前,我國工業企業經營狀況不斷改善,但仍面臨兩大挑戰:

其一是現實挑戰,原材料成本上漲引發工業企業的行業分化加劇,這影響到了工業部門復蘇的平衡和可持續性。其二是潛在挑戰,隨著歐美等國家的疫苗普及取得進展,全球市場的供求缺口將得到有效緩解,我國工業品的出口和疫情期間國內暫時活躍的進口替代生產都將面臨回調壓力。

現實挑戰:工業行業分化加劇

6月27日,統計局發布的數據顯示:2021年5月工業企業利潤延續反彈態勢。5月當月,規模以上工業企業利潤同比增長36.4%,兩年平均增長20.2%。從絕對金額來看,5月當月規上工業企業利潤總額達到8303億元,在4月7690億元的基礎上增長了614億元,環比增速達到8.0%。

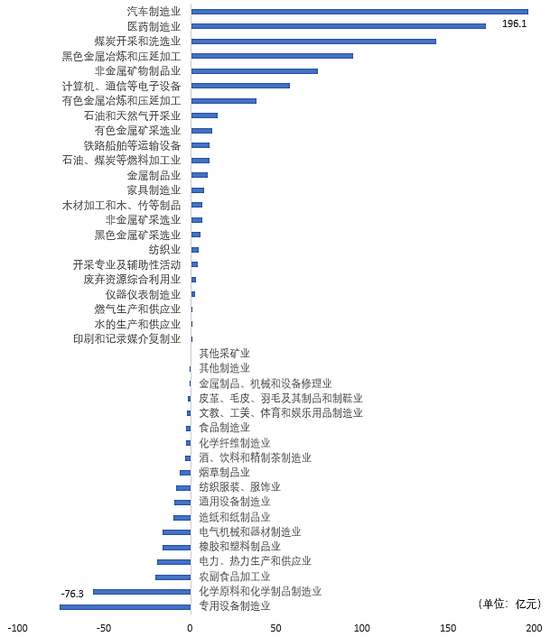

其中,41個細分行業中的4個行業在5月的利潤環比增長為604億元,幾乎解釋了工業整體利潤的全部環比增長。這4個行業的利潤環比增速分別為:汽車制造(41%),醫藥制造業(37%),煤炭開采和洗選業(43%),黑色金融冶煉和壓延加工業(14.3%)。

剩下的37個行業,其加總利潤在5月的環比幾乎沒有增長,甚至有18個行業的利潤環比增速為0或出現負增長。其中,5月利潤較4月環比降幅在兩位數以上的行業有:橡膠和塑料制品業(-10.4%)、造紙和紙制品業(-11.5%),紡織服裝、服飾業(-13.9%),農副食品加工業(-14.1%),金屬制品、機械和設備修理業(-15.5%),專用設備制造業(-22.7%)。這與工業全行業利潤環比增速8.0%形成了鮮明對比。

工業細分行業5月利潤金額環比變化

當前工業企業利潤增長勢頭出現了顯著分化。采礦工業、原材料制造業利潤持續上升,而中下游的制造業成本上升較快、盈利能力甚至受到削弱。從同比來看,截至5月PPI生產資料、生活資料同比增速分別為12%、0.5%,增速差達到11.5%,這是1996年有數據以來的最大值。

而且,去年下半年生產資料價格的走勢較為穩定,這導致基期因素難以對2021年下半年同比增速起到顯著的穩定作用。根據筆者估算,2021年5月到10月期間,基期作用可以將PPI生產資料同比增速拉低1.7個百分點(5月到12月可以拉低3.9個百分點),這對于當前兩位數增速的PPI生產資料價格而言影響比較有限。

可以預計在下半年大部分時候,PPI生產資料、生活資料的增速差仍將較大,從而行業分化壓力仍將較大——除非PPI生活資料的增速也有顯著提升。根據1996年以來的歷史經驗,PPI生活資料最高漲幅約為5%左右(當前為0.5%),其同步對應的PPI生產資料價格與目前的水平也大體相當。當前內需疲弱可能阻礙了PPI生產資料向生活資料的傳遞。

潛在挑戰:外部確定性將增加國內不確定性

過去一年以來,中國工業部門的強勁復蘇與歐美國家的供給、需求缺口維持在高位有關。一方面歐美的寬松政策和對個人的大力救助,使得總需求維持在相對較為穩定的水平。另一方面疫情沖擊了正常的生產秩序,供給能力受到沖擊。兩方面共同作用,使得海外市場需求大于供給,我國的出口持續走強。但是,海外市場的需求缺口在今年下半年可能會發生變化。

第一,下半年歐美等國家將實現疫苗普及,伴隨的生產秩序、供給能力也將得到恢復。預計下半年,歐美國家的勞動參與率將顯著提升(但是這并不意味著失業率有同步下降),從而歐美國家的供給、需求缺口將顯著縮小。

以美國為例,2020年美國人均可支配收入同比增速為6.5%,是1989年以來的最高增速,甚至略高于2000年。在救助政策支撐下,個人就業意愿下降、勞動參與率持續下降。而9月美國個人救助政策到期后不再延續,屆時美國的生產、生活秩序基本恢復正常,勞動參與率也將顯著上升,其供給能力將得到顯著恢復、改善。

第二,需求方面,歐美等國家的宏觀政策擴張難以再現去年的力度。6月24日,拜登對參議院的《兩黨基建框架》表示支持并呼吁國會通過。此基建方案計劃在未來5年投資1萬億美元,已經較最初的2.3萬億大幅縮水。同時,由于近期通脹壓力的持續上升,美國為代表的各國貨幣政策也在一定程度上陷入了兩難。隨著疫情在主要發達經濟體逐步得到有效控制,宏觀政策也相應正在回復到邊際上較為穩定的狀態。

第三,下半年歐美國家的需求恢復將以服務業恢復為主,而不是工業品。仍以美國為例,在2020年的強力救助政策背景下,在美國個人消費支出結構當中:服務類消費支出同比下降5.4%,這是美國服務類消費支出在20世紀30年代大蕭條以來最大的萎縮。盡管有個人救助的支撐,疫情期間的社交距離控制仍然顯著沖擊了服務類消費。

而同時,2020年的耐用品、非耐用品的個人消費支出則分別上升了5.5%、2.1%,兩者增速均維持在比較正常的水平,甚至耐用品消費支出增速還達到了2004年以來的最高值。在此背景下,一旦疫苗普及、疫情得到控制,個人消費支出的恢復將以服務類消費為主。從這個意義上來看,歐美國家疫情得到控制之后,其復蘇對中國的出口提振作用相當有限。

第四,疫情期間,歐美無法及時為中國供貨,推動了我國進口替代型的工業生產。相反,疫情得到控制之后,歐美的生產恢復可能對我國的進口替代型生產活動帶來沖擊。在這方面,汽車發動機是典型的代表性行業。

2020年全年,汽車用發動機進口增速為-30.2%,同期我國汽車用發動機出口增速為39.2%。在此背景下,該行業的進口替代生產活動也十分明顯。2020年全年,該行業主營業務收入2337億元,較2019年上升420億元,增速達19.7%,大幅好于2018年有數據以來的零增長、負增長水平。相應地,汽車用發動機行業的利潤在2020年增幅為15.0%,也大幅好于前兩年的表現。對于這類行業,海外生產秩序恢復之后,預計其國內進口替代、出口均將受到顯著沖擊。

可見,疫情得到有效控制、海外生產秩序全面恢復之后:(1)服務業這種不可貿易品部門的需求將引領下一階段的海外需求復蘇,(2)海外需求缺口也將明顯收窄、從而對我國出口造成影響,(3)這還將影響到我國暫時較為活躍的進口替代型工業生產。

當前我國出口占全球份額顯著超出過去的歷史最高水平,今年下半年或明年出口份額出現回落具有一定的必然性。我們需要穩住內需,從而對出口增速的回落提供緩沖,避免因為出口的波動而影響到國內經濟穩定。在此背景下,工業部門將同時面臨國內行業分化,以及國外形勢變化帶來的需求和供給沖擊。

總體上,在全球的可貿易品部門中,外部的不確定性就是我國的確定性。相反地,外部的確定性,就是我國的不確定性。事實上,不但對工業部門是如此,對于國際收支、甚至對于大類資產價格可能都有相通的意義。

(本文作者介紹:中國金融四十人論壇(CF40)是一家非官方、非營利性的專業智庫,定位為“平臺+實體”新型智庫,專注于經濟金融領域的政策研究。)

責任編輯:張文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。