意見領袖 | 魯政委(興業銀行首席經濟學家)、郭益忻、劉星宇

一、各類資產的表現

為便于分析,我們將2022年11月第1周作為第1波贖回沖擊的起點,11月第3周作為第1波贖回沖擊的高點,而后稍有平復。進入當年12月開始第2波沖擊,并在12月的第3周出現第2波贖回沖擊的高點。

首先,我們來分析兩波贖回潮期間不同資產的表現。這些資產包括利率債、NCD、銀行資本工具、信用債。

國開債方面,負反饋期間,收益率整體呈現熊平走勢,即短端上的比長端更多,以第1波為例:1年、3年、5年、7年、10年分別上行53BP、45BP、31BP、17BP、19BP。而對比兩波贖回潮,利率債第2波反彈和第1波高度較為接近,整體恢復速度較快。綜合兩波效果,國開調整到了2022年的年內高位,但3年分位數仍然不高。

NCD表現與利率債類似,收益率在負反饋期間同樣呈現熊平走勢。以第2波為例:1M、3M、6M、9M、1年分別上行104BP、76BP、78BP、77BP、74BP。需要指出的是,第2波當中1M的大幅反彈更多是因12月的跨年因素。綜合兩波效果,NCD調整到了2022年的年內高位,1年期品種逼近MLF,但進一步超調幅度有限。

資本工具方面,與利率債和NCD不同之處在于第2波上行幅度遠遠大于第1波(和11月初的起始點對比)。第1波,1年、3年、5年分別上行68BP、58BP、47BP,而第2波在第1波的基礎上進一步分別上行了31BP、53BP、32BP。綜合兩波的沖擊,各期限調整幅度較之于11月初,普遍在80-120BP。調整后的位置,不但創了年內新高,還逼近甚至超出了2021年8月凈值化新規期間的收益率水平。

信用債與資本工具類似,同樣是第2次出現大幅上行。第1波,1年、3年、5年分別上行61BP、53BP、36BP,而第2波在第1波的基礎上進一步分別上行了25BP、39BP、36BP,表明第2波承受了更大壓力。綜合兩波的沖擊,各期限調整幅度較之于11月初,普遍在70-90BP。一個明顯的變化在于,兩波沖擊之后,社融分項中的企業債已經連續3個月出現同比收縮。

二、各類基金的表現

接下來,我們觀察各類基金在贖回潮中的表現。我們分別用同業存單AAA指數、貨幣基金指數、短期純債型基金指數、中長期純債型基金指數,來分別代表NCD指數基金、貨基、短債基金和中長債基的整體收益情況。

首先,中長期視角看,自2015年以來,中長債基的收益水平最高,其次為短債基金和貨基[1]。不過中長債基的波動明顯較高,走勢則與短債基金趨于一致。

2022年贖回潮前,整體而言依舊是中長債基的收益水平最高,但波動較大,并于2月后出現明顯回撤;NCD指數基金和短債基金的收益水平相對接近,波動不大;貨基收益率最低,但波動也最小。

贖回潮中,4類基金的收益情況則與前期截然不同。貨基得益于攤余成本法估值的優勢,未出現回撤,且截至1月初的收益表現最優;其次是NCD指數基金,波動稍大,回撤主要出現在贖回潮的第1波,第2波則沒有明顯的回撤,可能與第一波之后規模已經有明顯的收縮有關系;短債基金和中長債基表現最差,出現了2波明顯的回撤,其中中長債基回撤幅度更大,且第2波回撤明顯大于第1波。

我們取2022年11月11日至2023年1月6日的時間段,貨基、NCD指數基金、短債基金和中長債基的收益分別為0.32%、0.28%、-0.03%和-0.25%。

結合各類基金底層資產的收益率變動情況,使用攤余成本法估值的貨基回撤幅度很小,表現最為穩定。而NCD的收益率抬升幅度較信用債更低,因此NCD指數基金的表現優于債基。短債基金的信用債持倉超過8成,其中非金融信用債約7成,整體久期約為1年;中長債基持有7成左右的商金債和資本工具(推測資本工具的占比較高)、2成左右的非金融信用債,久期約2年。

結合后文各類機構對中票、短融超短融和資本工具的交易行為,整體而言基金公司對長期限中票、資本工具的凈賣出較為明顯,而凈買入短期限的短融和超短融,在一定程度上體現出向短期限基金產品調倉的特征,故短債基金的表現略優于中長債基。

三、機構行為

3.1 機構行為-銀行自營、理財與基金

本次的贖回潮中,各類機構的行為不一,我們重點關注銀行理財、基金(不含貨基)和貨基這三類產品的表現,主要觀察其自身穩定性,以及機構行為和資產類別表現之間是否有關系。

根據前面的時間線界定,整體視角看,11月第3周~12月第4周,銀行、基金、貨基以凈買入為主,分別為3391億、1462億和2171億,理財以凈賣出為主,規模為-6283億。從匯總層面的數據來看,銀行、基金、貨基接住了來自理財的拋盤。

銀行在贖回潮的最開始較為謹慎,出現凈賣出,其后整體凈買入,尤其在12月的前2周凈買入規模在2000億附近,究其原因,銀行的持倉多為利率債,且自營相對謹慎,因此利率陡升的初期出現凈賣出,其后利率債并未出現收益率的明顯的二次抬升,而是以高位波動為主,因此轉為凈買入。

基金則相反,贖回潮的最開始即出現千億凈買入,其后,在12月的前2周前后,信用債的收益率出現了二次抬升且幅度較大,持有信用債倉位更高的基金,便表現為大規模凈賣出。

貨基在全時段內持續凈買入,我們認為主要系其采用攤余成本法估值,不懼波動,買入時點的收益率越高,則整體的收益越高,因此便出現了收益率上行時持續買入的特征。理財持續凈賣出且規模較大,周均凈賣出規模達到825億。

對比理財與基金,兩類產品表現差距較大。本次贖回潮整個過程中,理財的凈贖回金額高達6283億,第1波(11月第3周)贖回規模為1165億;11月第4周贖回規模縮至756億后,第2波(12月前2周)贖回規模再次增加,2周凈贖回2366億;其后仍表現為凈贖回,12月后2周贖回規模略降至1996億。反觀基金,第1波表現為凈買入,規模為1279億;第2波出于理財持續贖回的壓力等原因,表現為凈贖回,規模達到2257億,與理財基本相當;但其后率先企穩,12月后2周表現為凈買入,規模達到2335億。此外,貨基表現最為穩定,持續凈買入,整個贖回潮中的凈買入規模為2171億。

理財與基金的表現,與底層資產的收益率變動存在一定關系。隨著收益率的上行,理財表現為持續凈贖回。持有人方面,絕大部分的理財持有人為居民,在多數居民的固有印象中,理財應與貨基類似,波動小、凈值持續增加;對于理財機構而言,其過往的運作機制亦與基金不同,全面凈值化后,也未經歷過收益率大幅上行的市場環境。本次理財贖回潮,是理財全面凈值化后的第一次挑戰,顯然理財表現不佳,一方面,理財持有人在見到凈值出現如此的回撤后,持續恐慌并贖回理財份額;另一方面,理財機構或許也未完全預見本次贖回潮中的贖回和負反饋,在負債端不穩定的情況下,資產端行為較為被動,壓力較大。

反觀基金(不包括貨基),其居民投資者的占比低于理財(根據2022年理財半年報數據,居民投資者持有理財產品的占比高達99.1%),且投資者對基金收益的回撤已然習慣。在第1波收益率上行中,基金管理人、投資者可能并未預期收益率上行之慘烈,因此越跌越加倉;但進入第2波之后,理財的贖回踩踏、以及理財贖回基金等,造成了收益率的進一步上行,尤其是成交放量的信用債、次級金融債等,收益率上行幅度超過了第1波,基金面臨著理財贖回基金+基金回報進一步下行導致居民開始贖回基金的雙重壓力,因此出現了凈贖回。不過,在第2波之后,隨著收益率的企穩,基金率先企穩,12月第3周即表現為凈買入,第4周買入規模進一步增加。

而貨基方面,得益于攤余成本法計量的優勢,收益率越漲越買,表現最為穩定。

3.2 機構行為與資產表現

在觀察了資產價格走勢與機構行為的表現之后,我們嘗試分析兩者之間的關系。整體來看,此次贖回潮可以視作是銀行自營和貨基對于理財、基金拋售成績能力的一次檢驗:銀行自營、貨基重點持倉的品種(例如利率債、NCD、商金債),其價格反彈幅度小,行情平復速度快;而銀行自營、貨基持倉較少,理財、基金機構持倉較多的品種(例如信用債、銀行資本工具),由于短期內能有效承接機構的缺失,其收益率調整幅度要大得多。以下具體來看各類資產:

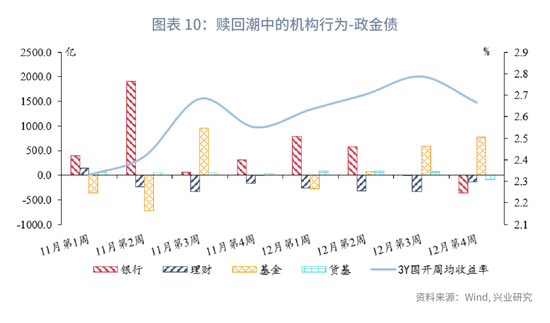

先看政金債,政金債的持倉結構方面,銀行表內占比最高,為57%,其次是資管類產品,占比32;其他機構持倉較少。

二級市場表現與機構行為互動方面,不難看出,當基金停止贖回轉為買入時,國開收益率階段見頂。從11月第3周到12月末,銀行、基金、貨基分別凈買入1357億、2130億和222億,理財凈賣出6283億。銀行在12月的前2周凈買入規模較大,此時政金債處于高位盤整階段;基金的凈買入主要出現在11月第3周、12月第3、第4周,分別是政金債的兩個相對高點前后。貨基整體呈小幅凈買入狀態。理財持續凈賣出,周均規模約為256億。

再看NCD,NCD的持倉結構方面,銀行表內占比34%,資管類機構占比57%,但這里面的資管不僅僅包含采用市值法估值為主的基金和理財,還包括采用攤余成本法估值的貨基。

與政金債相似,當基金停止贖回轉為買入時,NCD收益率也是階段見頂。收益率從11月初便開始上行,并于11月第3周達到階段性高位。銀行、基金、貨基凈買入,規模分別為2729億、243億和416億,理財凈賣出1806億。銀行呈現持續的凈買入,基金于11月第2周出現大幅凈賣出,其后交易規模不大。貨基于11月第1周出現大幅凈賣出,第2周則大幅凈買入,其后交易規模較小。

資本工具方面,由于缺少最新的托管數據,只能以目前可得的最新數據(2021年2月)來觀察,其中銀行自營占比32%,理財+基金61%。但與NCD不同,攤余成本法估值的貨基無法持有此類資產。

與政金債、NCD相似,當基金停止贖回轉為買入時,銀行資本工具收益率也是階段見頂。然而由于攤余成本法估值的機構資金稀缺,導致該品種供需平衡需要花費更多的時間。具體看:收益率經歷了2輪明顯的上行。銀行、基金和貨基整體凈買入,規模分別為945億、120億和173億,凈買入量低于政金債和NCD;但另一方面,理財的凈賣出規模高達2755億,為凈賣出最多的券種。銀行與基金再一次呈現出完全相反的操作,11月第3周銀行賣出而基金買入,12月第1、第2周銀行買入而基金賣出。不過整體而言,銀行對資本工具的買入動力不高,規模低于利率債和NCD。理財凈賣出的周均規模為459億。

非金融信用債方面,我們重點分析成交量更大的中票、短融和超短融。贖回潮中,銀行、貨基凈買入中票,規模分別為1010億、211億;理財、基金凈賣出,規模分別為873億、1138億。銀行、貨基基本維持持續的凈買入,理財和基金則持續凈賣出。

短融和超短融則表現相反,銀行大量凈賣出,規模達2948億;理財、基金、貨基凈買入,規模分別為1094億、297億和1118億。

與資本工具類似,非金融信用債也經歷了2輪收益率的明顯上行。當基金停止贖回轉為買入時,短融和超短融階段見頂;中票則未見明顯特征。相對而言,中票的發行期限長于短融和超短融,我們可以推斷,理財在贖回潮中傾向于賣出期限較長的非金融信用債,而買入期限較短的短融和超短融,基金亦如此。銀行體現出被動承接的特點;貨基隨著收益率的走高持續加倉。

四、未來展望

我們從資產價格走勢、產品走勢、機構行為、互動關系等各方面全面總結兩次贖回潮,可以有以下發現:

資產:利率債、NCD受沖擊幅度小,恢復速度快,第1次與第2次贖回潮期間收益率反彈高度相當;信用債、資本工具受沖擊幅度大,恢復速度慢,且第2次贖回潮期間收益率反彈高度高于第1次;

產品:貨基因其為攤余成本估值,產品表現穩定,凈值類產品包括NCD指數基金和短期債基的表現要優于中長期;

機構行為:銀行自營及貨基由于負債端穩定,具備較強的資產配置主動性;債基憑借多年凈值化運作的錘煉,面對沖擊應對更為自如;理財首次面對沖擊,還需要積累經驗;

互動:自營及貨基持倉較多的表現更穩定,主要依賴凈值化機構的品種面臨較大拋壓,此類品種未來的投資者結構面臨重構。

展望:值得注意的是,基金公司停止贖回轉而買入是資產價格見底的重要標志,這一點反映在了從利率債、NCD、銀行資本工具、信用債等資產價格的變動上。

策略:結合前述發現,預計理財贖回未來或仍有余波,面對將來的沖擊,建議重點考慮貨基、攤余成本債基等產品,尤其關注進入開放期的攤余成本債基擴募機會。而在資產品種方面,觀察基金公司的機構行為或許能給出較好的價格前瞻指示。

五、本周市場前瞻

央行操作和流動性前瞻:本周逆回購到期16080億元,NCD到期936.40億元。

本周債券發行計劃: 本周國債計劃發行0只,凈融資額-1303.7億,較上周下降671.7億;本周地方債計劃發行59只,發行額2502.51億,凈融資額2502.5億,較上周下降459.6億;本周政金債計劃發行4只,發行額260億,凈融資額0億,較上周下降1040億。

本周關注事件:本周重點關注中國2023年1月PMI數據。

六、上周市場回顧

6.1 公開市場操作和貨幣市場流動性

上周央行公開市場共投放29340億元,到期8890億元,凈投放20450億元。其中,逆回購投放21550億元,到期1890億元。逆回購加權平均期限7天。截止上周末,共有16080億逆回購未到期。

從利率水平來看,上周末DR001收于1.69%,較前一周末上行44.06bp;DR007收于1.98%,較前一周末上行13.93bp,上周質押式回購成交規模合計183387.69億,日均36677.54億,其中,隔夜回購成交占比均值為69%。同業存單方面,上周3個月股份制行NCD利率收于2.45%,較前一周末上行3.57bp;1年期股份制行NCD利率收于2.6%,較前一周末上行3.14bp。利率互換方面 ,上周最活躍的兩大品種:1Y FR007收于2.29%,較前一周末上行4.75bp;1Y SHIBOR3M收于2.57%,較前一周末上行5.13bp。

從貨幣市場利率曲線形態來看,各期限利率較上周小幅上升,利率曲線形態變化不大。

從流動性分層來看,隔夜品種流動性分層現象較上周有所緩解。上周R001與DR001利差平均為13.18bps,較前一周下降4.2bps;上周R007與DR007利差平均為7.4bps,較前一周下降19.28bps。

6.2 債券市場走勢回顧

上周債市整體呈震蕩態勢。周一,MLF超量續作,但經濟復蘇預期與權益市場強勢走勢下,債市全天收跌。周二,央行公開市場操作大額投放,維穩春節流動性平穩意圖明顯,債市情緒有所好轉。周三,央行今日繼續加大投放力度,今日央行開展5800億元逆回購,當日有650億逆回購到期,凈投放5150億元 。周四,今日央行開展5320億元逆回購,當日有650億逆回購到期,凈投放4670億元,今日債市收益率小幅下行。周五,今日是年前最后一個交易日,無過多增量信息,債市收益率小幅上行。

從利率水平來看,上周末1年期國債收于2.16%,較前一周上升6.78bps;3年期國債收于2.54%,較前一周上升1.91bps;5年期國債收于2.73%,較前一周上升1.92bps;10年期國債收于2.93%,較前一周上升3.21bps。上周末1年期國開債收于2.31%,較前一周上升0.95bps;10年期國開債收于3.09%,較前一周上升5.75bps。

從曲線形態和期限利差來看,上周末10年期國債與1年期國債利差為76.83bps,較前一周收窄3.57bps;上周末10年期國債與5年期國債利差為20.43bps,較前一周走擴1.29bps。

從隱含稅率來看,上周10年期國開債隱含稅率為4.95%,較前一周上升0.74個百分點;5年期國開債隱含稅率為5.84%,較前一周上升0.24個百分點。

從利率衍生品走勢來看, 1年期IRS-Repo收于2.29%,較上周變動1bps,5年期IRS-Repo收于2.91%,較上周變動1bps;T2309收于98.295,較上周變動-0.35元;TF2309收于99.695,較上周變動-0.32元。

從中美利差來看,上周Shibor3M與Libor3M利差為-243.93bps,較前一周上升0.01bps;10年期中國國債與10年期美國國債利差為-54.69bps,較前一周上升4.21bps。

從債券發行來看,上周國債發行1920億元,到期 2552億元,凈融資 -632億元;地方債發行2987.5775億元,到期 25.33525億元,凈融資 2962.24225億元;政金債發行1190億元,到期 150億元,凈融資 1040億元;信用債發行27.4億元,到期 911.816億元,凈融資 -884.416億元。

注:

[1] NCD指數基金成立時間較短,不做長時間尺度上的比較。

(本文作者介紹:興業銀行首席經濟學家)

責任編輯:張文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。