文/新浪財(cái)經(jīng)意見領(lǐng)袖專欄作家 張瑜

主要觀點(diǎn)

5月數(shù)據(jù)簡(jiǎn)述:量跌價(jià)升,利潤率進(jìn)一步上行

今年1-5月規(guī)模以上工業(yè)企業(yè)實(shí)現(xiàn)利潤總額3.4萬億元,相比2019年,兩年平均增長21.6%。其中5月,兩年平均增長20.4%,4月為22.5%。庫存方面,截止5月,庫存同比為10.2%,前值為8.2%。

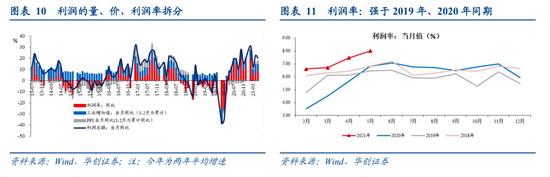

量、價(jià)、利潤率拆分來看,量下價(jià)升,利潤率繼續(xù)走高。PPI5月當(dāng)月同比為9.0%,4月為6.8%。工業(yè)增加值5月兩年平均增速為6.6%,4月為6.8%。5月利潤率為8.0%,此前4月為7.5%。利潤率上行背后,部分來自毛利率的提升,部分來自非經(jīng)營性損益的改善。5月成本收入比為83.5%,低于4月的83.8%。(相當(dāng)于毛利率提升了0.3%)。其他收入比(投資收益、資產(chǎn)減值等,越低越好)5月為0.4%,4月為0.7%。

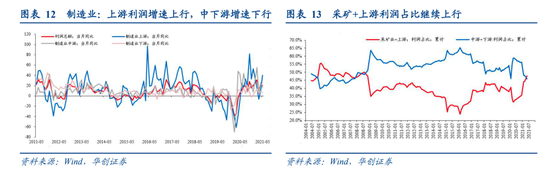

從利潤率來看,下游與電熱行業(yè)承壓明顯。5月,采礦、制造業(yè)上游利潤率分別高達(dá)20.8%、9.2%。如果計(jì)算分位數(shù)(2007年以來單月利潤率,下同),制造業(yè)上游分位數(shù)為1(相當(dāng)于2007年以來單月利潤率創(chuàng)新高),采礦業(yè)分位數(shù)為0.94。而與之對(duì)比的是下游、電熱行業(yè)利潤率5月有所下行,分別降至5.87%,6.01%。分位數(shù)雙雙跌入0.5以下。制造業(yè)中游利潤承壓尚不明顯,5月利潤率為6.85%,高于4月的6.3%,分位數(shù)為0.85,屬于歷史較高位置。

為什么今年中游利潤率在上游大幅漲價(jià)背景下,不降反增?

(一)中游包括哪些?成本來自哪些行業(yè)?

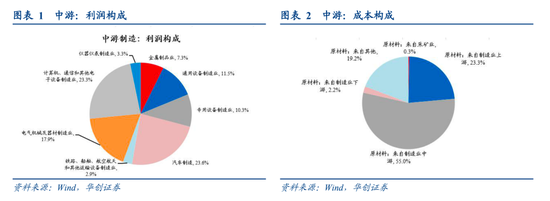

制造業(yè)中游主要包括金屬制品、通用設(shè)備、專用設(shè)備、汽車制造、運(yùn)輸設(shè)備、電氣機(jī)械、電子設(shè)備、儀器儀表八個(gè)行業(yè)。中游的原材料直接構(gòu)成中,來自制造業(yè)上游的占23.3%,來自制造業(yè)中游的,占55%。如果制造業(yè)上游漲價(jià)4-5個(gè)百分點(diǎn),則粗略測(cè)算,不考慮中游自身的漲價(jià),中游的毛利率可能會(huì)降低1個(gè)百分點(diǎn)左右。(注:實(shí)際計(jì)算毛利率時(shí),成本構(gòu)成還包括工人工資等其他項(xiàng))。

(二)今年,上游持續(xù)漲價(jià),但中游利潤率持續(xù)上行

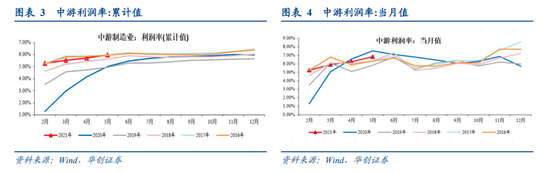

今年,上游持續(xù)大幅漲價(jià),與市場(chǎng)直觀認(rèn)知不一致的是,中游利潤率到目前為止并沒有出現(xiàn)明顯的受損現(xiàn)象。5月數(shù)據(jù),制造業(yè)中游單月利潤率為6.8%,好于4月的6.3%,3月的5.9%,以及1-2月的5.3%。呈現(xiàn)持續(xù)上行態(tài)勢(shì)。

(三)可能的解釋有哪些?

1、競(jìng)爭(zhēng)力在持續(xù)上行,這意味著定價(jià)權(quán)在上升

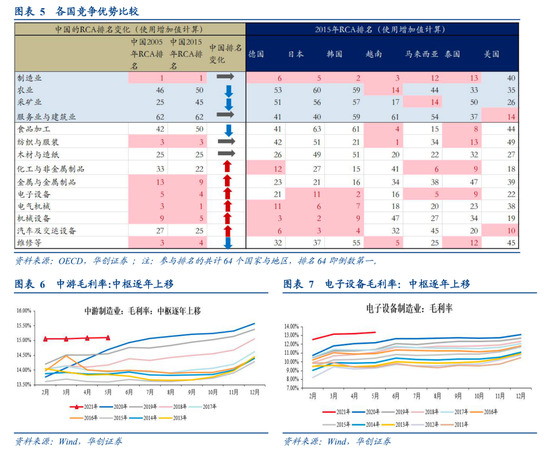

兩個(gè)證據(jù)。第一,從比較優(yōu)勢(shì)角度,十年的維度看,中游行業(yè)的競(jìng)爭(zhēng)力在大幅上行。我們計(jì)算制造業(yè)各個(gè)行業(yè)的RCA排名(使用增加值予以調(diào)整,不是直接使用出口數(shù)據(jù)),2015年相比2005年,在金屬制品、電子設(shè)備、電氣機(jī)械、機(jī)械設(shè)備、汽車及交運(yùn)設(shè)備等中游制造的全部領(lǐng)域,中國的排名都在上升。比較優(yōu)勢(shì)的計(jì)算,參見報(bào)告《【華創(chuàng)宏觀】從全球價(jià)值鏈角度看中國制造——全球價(jià)值鏈研究系列一》。

第二,毛利率角度。過去十年,中游制造業(yè)的毛利率中樞呈現(xiàn)逐年上移的特征。典型代表是電子設(shè)備制造業(yè),2011年,1-5月,電子設(shè)備制造業(yè)毛利率僅9.39%,到今年1-5月,已經(jīng)是13.35%了。十年時(shí)間,毛利率提升了4個(gè)百分點(diǎn)。

2、可能得益于出口的強(qiáng)勁,今年中游各細(xì)分行業(yè)的價(jià)格上漲幅度也很大。這使得,中游抵抗上游漲價(jià)的能力在上升。1-5月,金屬制品累計(jì)上漲5.4%,2017年同期僅上漲2%。電子設(shè)備累計(jì)上漲1.1%,2017年同期僅上漲-0.1%。通用設(shè)備1-5月累計(jì)上漲1.3%,2017年同期僅上漲0.3%。

碳達(dá)峰政策跟蹤、每周經(jīng)濟(jì)觀察參見正文。

風(fēng)險(xiǎn)提示:工業(yè)品價(jià)格持續(xù)上行。

報(bào)告目錄

報(bào)告正文

一為什么中游利潤率不降反增?

(一)中游包括哪些?成本來自哪些行業(yè)?

制造業(yè)中游主要包括金屬制品、通用設(shè)備、專用設(shè)備、汽車制造、運(yùn)輸設(shè)備、電氣機(jī)械、電子設(shè)備、儀器儀表八個(gè)行業(yè)。其中,從利潤角度,2019年,整體占工業(yè)利潤之比為34.7%。中游內(nèi)部,電子、汽車、電氣等行業(yè)體量更大一點(diǎn)。

中游的原材料直接構(gòu)成中,來自制造業(yè)上游的占23.3%,來自制造業(yè)中游的,占55%。如果制造業(yè)上游漲價(jià)4-5個(gè)百分點(diǎn),則粗略測(cè)算,不考慮中游自身的漲價(jià),中游的毛利率可能會(huì)降低1個(gè)百分點(diǎn)左右。(注:實(shí)際計(jì)算毛利率時(shí),成本構(gòu)成還包括工人工資等其他項(xiàng))。

(二)今年,上游持續(xù)漲價(jià),但中游利潤率持續(xù)上行

今年,上游持續(xù)大幅漲價(jià),與市場(chǎng)直觀認(rèn)知不一致的是,中游利潤率到目前為止并沒有出現(xiàn)明顯的受損現(xiàn)象。5月數(shù)據(jù),制造業(yè)中游單月利潤率為6.8%,好于4月的6.3%,3月的5.9%,以及1-2月的5.3%。呈現(xiàn)持續(xù)上行態(tài)勢(shì)。

(三)可能的解釋有哪些?

1、競(jìng)爭(zhēng)力在持續(xù)上行,這意味著定價(jià)權(quán)在上升

兩個(gè)證據(jù)。第一,從比較優(yōu)勢(shì)角度,十年的維度看,中游行業(yè)的競(jìng)爭(zhēng)力在大幅上行。我們計(jì)算制造業(yè)各個(gè)行業(yè)的RCA排名(使用增加值予以調(diào)整,不是直接使用出口數(shù)據(jù)),2015年相比2005年,在金屬制品、電子設(shè)備、電氣機(jī)械、機(jī)械設(shè)備、汽車及交運(yùn)設(shè)備等中游制造的全部領(lǐng)域,中國的排名都在上升。比較優(yōu)勢(shì)的計(jì)算,參見報(bào)告《【華創(chuàng)宏觀】從全球價(jià)值鏈角度看中國制造——全球價(jià)值鏈研究系列一》。

第二,毛利率角度。過去十年,中游制造業(yè)的毛利率中樞呈現(xiàn)逐年上移的特征。典型代表是電子設(shè)備制造業(yè),2011年,1-5月,電子設(shè)備制造業(yè)毛利率僅9.39%,到今年1-5月,已經(jīng)是13.35%了。十年時(shí)間,毛利率提升了4個(gè)百分點(diǎn)。

2、今年盡管上游漲價(jià)幅度較大,中游漲價(jià)幅度也較大

可能得益于出口的強(qiáng)勁,今年中游各細(xì)分行業(yè)的價(jià)格上漲幅度也很大。這使得,中游抵抗上游漲價(jià)的能力在上升。1-5月,金屬制品累計(jì)上漲5.4%,2017年同期僅上漲2%。電子設(shè)備累計(jì)上漲1.1%,2017年同期僅上漲-0.1%。通用設(shè)備1-5月累計(jì)上漲1.3%,2017年同期僅上漲0.3%。

從環(huán)比拉動(dòng)的角度看,今年中游的上漲對(duì)PPI環(huán)比的貢獻(xiàn),基本和采礦業(yè)接近。比如今年5月,PPI環(huán)比上漲1.6%,采礦業(yè)貢獻(xiàn)其中的0.25%,制造業(yè)上游貢獻(xiàn)其中的1.02%,制造業(yè)中游貢獻(xiàn)其中的0.22%。

二5月工業(yè)企業(yè)利潤數(shù)據(jù)點(diǎn)評(píng)

(一)整體情況:利潤率進(jìn)一步上行

今年1-5月規(guī)模以上工業(yè)企業(yè)實(shí)現(xiàn)利潤總額3.4萬億元,相比2019年,兩年平均增長21.6%。其中5月,兩年平均增長20.4%,4月為22.5%。庫存方面,截止5月,庫存同比為10.2%,前值為8.2%。分所有制看,5月國企兩年平均增長為22.5%,外企為21.4%,私企為16.9%。1-5月,國企利潤兩年平均增長為23.2%,外企為21.5%,私企為17.9%。都保持較高增速。

量、價(jià)、利潤率拆分來看,量下價(jià)升,利潤率繼續(xù)走高。PPI 5月當(dāng)月同比為9.0%,兩年平均增速為2.5%,4月PPI兩年平均增速為1.7%。工業(yè)增加值5月兩年平均增速為6.6%,4月為6.8%。5月利潤率為8.0%,此前4月為7.5%。利潤率上行背后,部分來自毛利率的提升,部分來自非經(jīng)營性損益。5月成本收入比為83.5%,低于4月的83.8%。(相當(dāng)于毛利率提升了0.3%)。費(fèi)用收入比為8.1%,略高于4月的8%。其他收入比為0.4%,4月為0.7%。(可能與5月投資收益增加有關(guān),5月WIND全A上漲5%)。

(二)行業(yè)情況:上游利潤率繼續(xù)上行,下游與電熱利潤率有所承壓

從利潤占比來看,采礦+制造業(yè)上游1-5月進(jìn)一步提升至47.6%,去年全年是35.6%。制造業(yè)中游+下游1-5月降至45.8%,去年全年是56.3%。單5月看,采礦+制造業(yè)上游利潤占比為52.4%,高于4月的50.1%。連續(xù)兩個(gè)月。采礦+上游的利潤占比超過50%。(2005年以來一共出現(xiàn)過9次)。

從利潤同比增速來看,上游增速大幅上行,中游、下游增速都在下行。制造業(yè)上游5月兩年平均增速為40.3%,4月為10.8%。中游5月為16.6%,4月為25.5%。下游5月為為7.3%,4月為8.75%。

從利潤率來看,下游與電熱行業(yè)承壓明顯。5月,采礦、制造業(yè)上游利潤率分別高達(dá)20.8%、9.2%。如果計(jì)算分位數(shù)(2007年以來單月利潤率,下同),制造業(yè)上游分位數(shù)為1(相當(dāng)于2007年以來單月利潤率創(chuàng)新高),采礦業(yè)分位數(shù)為0.94。而與之對(duì)比的是下游、電熱行業(yè)利潤率5月有所下行,分別降至5.87%,6.01%。分位數(shù)雙雙跌入0.5以下。制造業(yè)中游利潤承壓尚不明顯,5月利潤率為6.85%,高于4月的6.3%,分位數(shù)為0.85,屬于歷史較高位置。

三碳達(dá)峰政策跟蹤

1、6月22日,上海環(huán)境能源交易所發(fā)布《關(guān)于全國碳排放權(quán)交易相關(guān)事項(xiàng)的公告》,“碳排放配額(CEA)交易應(yīng)當(dāng)通過交易系統(tǒng)進(jìn)行,可以采取協(xié)議轉(zhuǎn)讓、單向競(jìng)價(jià)或者其他符合規(guī)定的方式,協(xié)議轉(zhuǎn)讓包括掛牌協(xié)議交易和大宗協(xié)議交易。……掛牌協(xié)議交易單筆買賣最大申報(bào)數(shù)量應(yīng)當(dāng)小于10萬噸二氧化碳當(dāng)量。掛牌協(xié)議交易的成交價(jià)格在上一個(gè)交易日收盤價(jià)的±10%之間確定。……大宗協(xié)議交易單筆買賣最小申報(bào)數(shù)量應(yīng)當(dāng)不小于10萬噸二氧化碳當(dāng)量。大宗協(xié)議交易的成交價(jià)格在上一個(gè)交易日收盤價(jià)的±30%之間確定。”

四每周經(jīng)濟(jì)觀察

(一)需求:土地溢價(jià)率有所回落

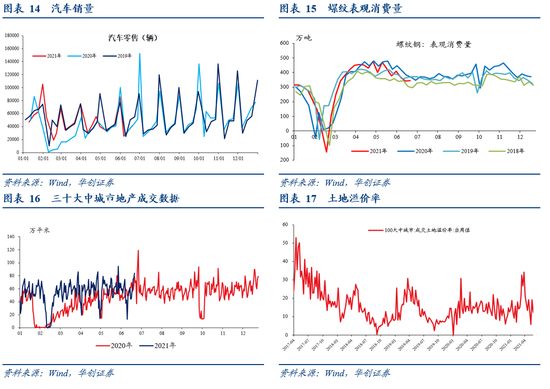

土地方面,6月以來溢價(jià)率有所回落。6月前三周百城住宅類土地成交溢價(jià)率均值為12.5%,5月5周均值為16.8%,4月4周均值為28.6%。6月前三周百城住宅類成交面積1280萬平米,去年同期是2356萬平米,2019年同期是1670萬平米。

地產(chǎn)銷售方面, 6月截止至25日,兩年平均增速為4.8%,5月是6.9%,4月是7.3%。

螺紋表觀消費(fèi)方面,進(jìn)入淡季。本周表觀消費(fèi)量為345萬噸,上周為343萬噸。

汽車方面,6月截止至20日,乘聯(lián)會(huì)數(shù)據(jù),累計(jì)零售量為68.4萬輛,同比(相比2020年)增速-5%。2020年6月,汽車零售增速是-7.5%。

(二)生產(chǎn):玻璃價(jià)格繼續(xù)上漲

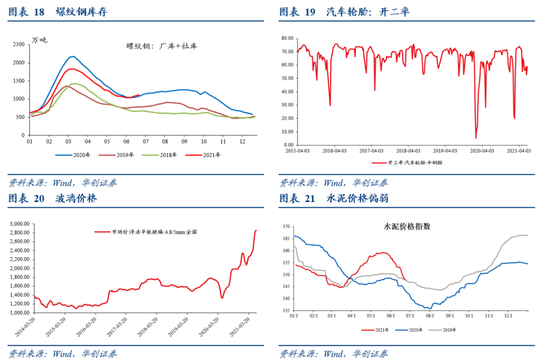

水泥,持續(xù)下行,本周(6月25日當(dāng)周),水泥價(jià)格全國指數(shù)下跌2.2%。

螺紋,產(chǎn)量略有回落。本周產(chǎn)量為377萬噸,上周為380萬噸。唐山鋼廠產(chǎn)能利用率依然處于低位,3月下旬以來維持在60%附近小幅波動(dòng)。螺紋鋼價(jià)格小幅回落。HRB400 20mm:上海現(xiàn)貨價(jià)格6月25日為4900元/噸,6月18日為5040元/噸,6月11日為5130元/噸。當(dāng)下螺紋值得關(guān)注的是庫存較高,截止至6月25日,廠庫+社庫合計(jì)為1116萬噸,環(huán)比上行32萬噸,2020年同期為1088萬噸。

煤炭,本周動(dòng)力煤現(xiàn)貨價(jià)繼續(xù)上漲,市場(chǎng)價(jià):動(dòng)力煤(Q5500,山西產(chǎn)):秦皇島 6月25日上行至1012元/噸。新華社6月26日發(fā)文《多舉措保障迎峰度夏煤炭供應(yīng)——就煤炭保供穩(wěn)價(jià)訪國家發(fā)展改革委有關(guān)負(fù)責(zé)人》,“隨著夏季水電、太陽能發(fā)電增長,以及煤炭產(chǎn)量和進(jìn)口量增加,煤炭的供需矛盾將趨于緩解,預(yù)計(jì)7月份煤價(jià)將進(jìn)入下降通道,價(jià)格將出現(xiàn)較大幅度下降。”

玻璃,價(jià)格繼續(xù)上漲。市場(chǎng)價(jià):浮法平板玻璃:4.8/5mm:全國 6月20日為2856.9元/噸。

瀝青,開工率處于低位。5月公布的產(chǎn)量數(shù)據(jù)顯示,同比大幅下行17.3%。

汽車輪胎,開工率處于低位。

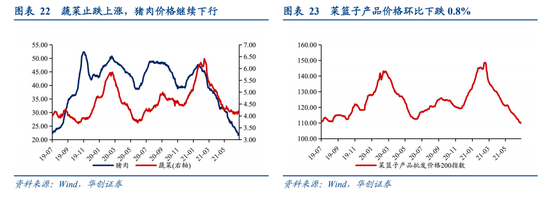

(三)通脹:菜籃子價(jià)格繼續(xù)下行,蔬菜上漲

本周菜籃子價(jià)格繼續(xù)下跌。截至6月25日,菜籃子價(jià)格200指數(shù)收于109.85,較上周環(huán)比下跌0.8%。蔬菜價(jià)格收于4.21元/公斤,較上周環(huán)比上漲3.2%,豬肉價(jià)格收于21.68元/公斤,較上周環(huán)比下跌4.8%。根據(jù)市場(chǎng)部分信息反映,當(dāng)下300斤左右的高體重毛豬擠壓數(shù)量較多,市場(chǎng)或難以完全消化。此外,農(nóng)業(yè)農(nóng)村部反映,從各地實(shí)打?qū)嵤蘸透鞣椒从车那闆r綜合研判,今年夏糧再獲豐收,產(chǎn)量再創(chuàng)歷史新高,為全年糧食產(chǎn)量保持在1.3萬億斤以上打下了堅(jiān)實(shí)基礎(chǔ)。

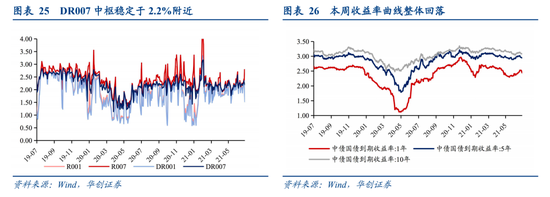

(四)資金:資金跨月平穩(wěn),國債利率整體下行

截至6月25日,DR007收于2.1972%,DR001收于1.5250%,較上周環(huán)比分別變化-0.47bps、-50.40bps。1年期、5年期、10年期國債收益率分別報(bào)2.4437%、2.9506%、3.0827%,較上周環(huán)比分別變化-8.37bps、-3.61bps、-3.75bps。本周央行公開市場(chǎng)操作資金凈投放500億,尤其是周四周五兩日央行連續(xù)投放200億,因此本周雖然跨月,資金面仍然相對(duì)穩(wěn)定。由此來看,貨幣政策“穩(wěn)字當(dāng)頭”,央行維護(hù)資金面穩(wěn)定的意愿強(qiáng)烈,資金利率在2.2%附近或?yàn)檠胄械暮弦庵袠小0殡S央行凈投放,市場(chǎng)對(duì)資金面的擔(dān)憂暫時(shí)緩解,國債收益率曲線整體下行。

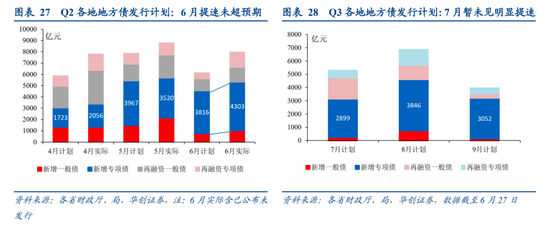

(五)地方債:上半年新增專項(xiàng)債進(jìn)度不到三成,7月暫未見明顯提速

上半年新增地方債發(fā)行進(jìn)度偏慢,其中一般債進(jìn)度已追上去年,主要是專項(xiàng)債進(jìn)度不到三成。1-6月全國地方累計(jì)發(fā)行新增地方政府債(含已公布未發(fā)行)14485億元,占已下達(dá)限額的33.9%,2019、2020年1-6月分別完成全年進(jìn)度71%、59%。其中一般債4657億元,占已下達(dá)限額的58%, 2019、2020年1-6月分別完成全年進(jìn)度85%、57%;專項(xiàng)債9828億元,占已下達(dá)限額的28%,2019、2020年1-6月分別完成全年進(jìn)度64%、60%。

從6月發(fā)行節(jié)奏的邊際變化看,較5月有所提速,但并未明顯超預(yù)期:6月合計(jì)新增發(fā)行地方債(含已公布未發(fā)行)5335億元,其中專項(xiàng)債4303億元,較5月有所提速(3520億),但仍在各地公布的6月發(fā)行計(jì)劃合計(jì)(3816億)附近,未明顯超市場(chǎng)預(yù)期。從投向看,6月已知用途的新增專項(xiàng)債中,棚改和保障安居工程(11.6%)、城鄉(xiāng)基礎(chǔ)設(shè)施(10.1%)、市政產(chǎn)業(yè)園(9.2%)占比居前。

發(fā)行計(jì)劃更新:7月新增專項(xiàng)債暫未見明顯提速。截至6月27日,從17省市已披露的Q3地方債發(fā)行計(jì)劃看,7月新增專項(xiàng)債發(fā)行計(jì)劃合計(jì)2899億,低于5月、6月的計(jì)劃和實(shí)際發(fā)行值,節(jié)奏暫未見明顯提速。由于今年新增專項(xiàng)債急于在Q3發(fā)完的政策限制目前尚未出現(xiàn)、政策意愿亦不強(qiáng)烈,我們提示發(fā)行后傾Q4的程度可能超預(yù)期。

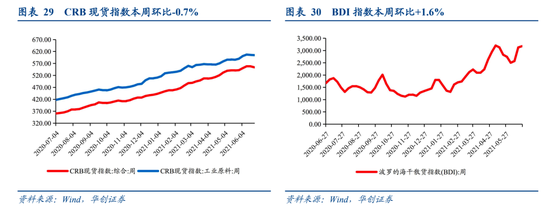

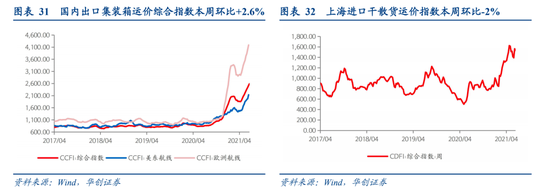

(六)貿(mào)易:6月中旬集裝箱吞吐量環(huán)比改善

本周CRB現(xiàn)貨指數(shù)環(huán)比-0.7%,工業(yè)原料價(jià)格指數(shù)環(huán)比-0.2%,大宗商品價(jià)格本周小幅回落;BDI指數(shù)環(huán)比+1.6%,本周小幅回升;國內(nèi)出口集裝箱運(yùn)價(jià)指數(shù)繼續(xù)創(chuàng)新高,綜合指數(shù)環(huán)比+2.6%;上海進(jìn)口干散貨運(yùn)價(jià)指數(shù)環(huán)比-2%,本周回落。

根據(jù)中港協(xié)數(shù)據(jù),6月11日-20日八大樞紐港口集裝箱吞吐量同比+2.1%,前值+2.3%,其中外貿(mào)吞吐量同比+4.8%,前值-1.6%,深圳港鹽田港區(qū)正加快復(fù)工復(fù)產(chǎn),預(yù)計(jì)月底前全面恢復(fù)。大宗商品方面,6月中旬重點(diǎn)港口原油吞吐量同比-11.8%,前值-0.8%,去年高基數(shù)帶來本期同比大幅下降,金屬礦石吞吐量同比-1.2%,前值+11.2%。

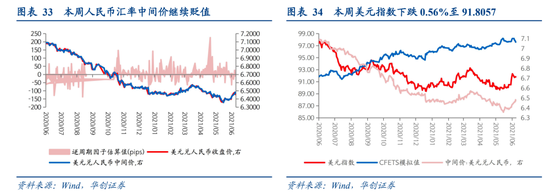

(七)匯率:人民幣中間價(jià)繼續(xù)貶值

本周美元指數(shù)下跌0.56%至91.8057,人民幣匯率中間價(jià)繼續(xù)貶值,最高觸及破6.48。本周美聯(lián)儲(chǔ)官員表態(tài)繼續(xù)偏鷹,市場(chǎng)加息預(yù)期繼續(xù)提升,帶來美元指數(shù)仍維持高位。而同時(shí)本周CFETS模擬值有小幅回落。二者共同帶來本周人民幣中間價(jià)進(jìn)一步貶值。

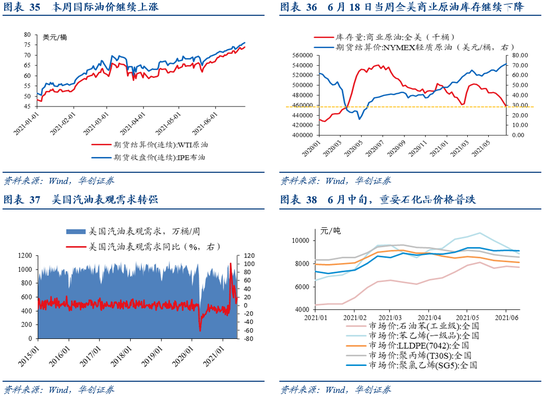

(八)原油:美國庫存持續(xù)回落,油價(jià)繼續(xù)走高

美國原油庫存持續(xù)大幅下降,國際油價(jià)繼續(xù)走高,已連漲五周。上周三EIA公布周報(bào)顯示,6月18日當(dāng)周,美國商業(yè)原油庫存下降761.4萬桶,環(huán)比下降1.63%。當(dāng)下美國商業(yè)原油庫存已下降至去年3月初的水平。截至上周五,布油結(jié)算價(jià)收于76.01美元/桶,上漲3.81%;WTI原油期貨結(jié)算價(jià)收于74.05美元/桶,上漲3.36%。消費(fèi)旺季來臨和出門需求旺盛,美國汽油表觀需求開始轉(zhuǎn)強(qiáng),6月18日當(dāng)周,美國汽油表觀需求約1074.6萬桶/周,環(huán)比增長11.4%,較2019年同期水平增長約5.6%。

國內(nèi)方面,汽油價(jià)格上漲,柴油價(jià)格微跌。截至6月25日,汽油價(jià)格收于8247元/噸,上漲0.19%;柴油價(jià)格收于6678元/噸,下跌0.1%。6月中旬,重要石化品價(jià)格普跌。苯乙烯、LLDPE、聚丙烯價(jià)格延續(xù)跌勢(shì),分別下跌6%、1%、1%;石油苯、聚氯乙烯價(jià)格由漲轉(zhuǎn)跌,下跌0.9%、0.3%;順丁橡膠、滌綸長絲價(jià)格小幅上漲1.5%、1.1%。

(本文作者介紹:中國人民大學(xué)國際貨幣研究所研究員)

責(zé)任編輯:張文

新浪財(cái)經(jīng)意見領(lǐng)袖專欄文章均為作者個(gè)人觀點(diǎn),不代表新浪財(cái)經(jīng)的立場(chǎng)和觀點(diǎn)。

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號(hào),選擇“添加朋友”,輸入意見領(lǐng)袖的微信號(hào)“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財(cái)經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機(jī)閱讀請(qǐng)掃描

手機(jī)閱讀請(qǐng)掃描

微信二維碼

微信二維碼