基金紅人節|金麒麟基金大V評選 百位大咖入圍→【投票】

【王牌投研】核心資產如期反彈,距離阻力位還有多少幅度?高增長開啟,這只個股被機構盯上了!

【新能源汽車動見】歐洲多國發布一季度銷量 南都電源大幅下修業績快報

【硬核研報】業績暴增110%,景氣程度不遜“芯片”!占據6%全球市場的電子元件龍頭再砸23億擴產,還踏中了5G和新能源汽車兩大風口?

【太平洋策略】反彈空間打開,主線圍繞業績

來源: 周雨策略觀察

核心觀點

核心結論:反彈空間打開,主線圍繞業績。3月PMI呈現季節性回升,內外需仍能帶動工業生產。服務類消費上行明顯,但中期也存在一定下行壓力。未來兩周市場將進入一季報業績預告的集中披露窗口,一季報業績亮眼,結合目前已披露的“績優”公司股價表現來看,市場反應積極,成為本輪反彈上行的重要動力。近期持續反彈的白馬抱團股,實則是一季報高增長的受益品種,白馬抱團股止跌反彈利于市場打開向上空間,近期市場情緒也有所改善。但我們也提示,由于中期估值壓制(流動性空間難以繼續寬松)、贖回壓力在反彈階段可能更大,對于本輪反彈大盤指數修復空間仍相對保守。

服務類消費PMI大幅改善,供需無近憂但有遠慮。受益疫情改善和年初旺季季節性影響,3月PMI51.9顯示供需均有回升,生產指數由上月的51.9升至53.2,新訂單指數和新出口訂單也分別回升至53.6、51.2處于景氣高位。服務業PMI出現大幅回升,由上月的50.8增至55.2;建筑業PMI明顯上漲7.6至62.3,顯示用工需求增加,地產和基建投資仍保持良好。考慮到目前美國疫苗進展較為順利,今年年中有望實現全體免疫,由此未來幾個月在海外供需缺口弱化的背景下,我國出口可能會存在下行壓力,需求端改善對生產供給的拉動將弱化。從利率看經濟拐點,M2和Shibor分別在2020年6月見頂和2020年5月見底,預計PMI或將于5月-6月存在明顯下滑壓力。

一季報高增長多點開花,市場股價反應積極。截止4月3日,有228家A股(不含科創板)上市公司披露2021年一季報業績預告。從目前披露的情況來看,大多數企業業績在一季度有明顯增長,目前預增類型的企業在業績預告中占比高達65.8%,“績優”公司在業績預告中合計占比達到95.6%。從行業來看,業績增速靠前的企業較多來自受益經濟復蘇中生產擴張和出口的化學制品、通用機械行業;此外,受益于疫后設備資本開支的專用設備、通信設備等中游制造類行業的企業也較多;受益行業景氣提升,電子制造、電源設備、汽車零部件等蘋果產業鏈和新能源產業鏈相關企業高增速的也較多。多數公司在公布高增長業績后,市場股價反應積極,顯示市場對業績較強的關注度。

市場情緒得到邊際修復,但股相對債吸引力仍不足。隨著白馬抱團股的止跌企穩,市場呈現出更有力度的反彈。截止4月2日,市場情緒得到邊際修復。從換手率來看,滬指、滬深300、創業板等權重指數換手率均處于歷史較低水平;目前2021年3月日均成交額8055億元,較2月明顯回落,但相對于2020年9-12月日均7700-8300億元的成交水平仍偏高;融資余額回落,4月2日最新融資余額達1.51萬億,較1月下旬高點的1.57萬億僅有小幅回落,但融資占成交額比重8.33%,較3月底8.10%回升;截止4月2日,股票風險溢價ERP達3.31%,歷史百分位59.5%,反映當下股票預期的收益率相較于債券的吸引力有所提升但仍不足。

配置建議:淡化風格,關注一季報業績支撐個股。1)貨幣“緊平衡”中估值修復品種:各細分行業龍頭;2)受益經濟復蘇且低估值的品種:銀行、保險;3)受益出口驅動且補庫存的中游制造:化工、有色、機械;4)“消費內循環”:可選消費中的汽車、家電家居、旅游酒店、航空;5)“科技內循環”:半導體、光伏、新能源汽車、軍工、云計算。

風險提示:貨幣收緊;國內出口回落

正文

核心結論:反彈空間打開,主線圍繞業績

3月PMI呈現季節性回升,內外需仍能帶動工業生產。服務類消費上行明顯,但中期也存在一定下行壓力。未來兩周市場將進入一季報業績預告的集中披露窗口,一季報業績亮眼,結合目前已披露的“績優”公司股價表現來看,市場反應積極,成為本輪反彈上行的重要動力。近期持續反彈的白馬抱團股,實則是一季報高增長的受益品種,白馬抱團股止跌反彈利于市場打開向上空間,近期市場情緒也有所改善。但我們也提示,由于中期估值壓制(流動性空間難以繼續寬松)、贖回壓力在反彈階段可能更大,對于本輪反彈大盤指數修復空間仍相對保守。

配置建議:淡化風格,關注一季報業績支撐個股。1)貨幣“緊平衡”中估值修復品種:各細分行業龍頭;2)受益經濟復蘇且低估值的品種:銀行、保險;3)受益出口驅動且補庫存的中游制造:化工、有色、機械;4)“消費內循環”:可選消費中的汽車、家電家居、旅游酒店、航空;5)“科技內循環”:半導體、光伏、新能源汽車、軍工、云計算。

1、服務類消費PMI大幅改善,供需無近憂但有遠慮

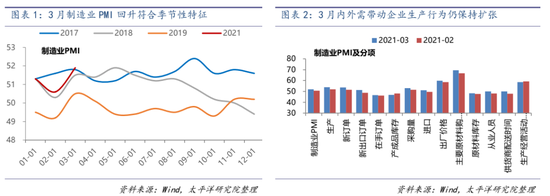

3月制造業PMI指數51.9,較2月回升1.3,符合歷史上的季節性表現,顯示經濟修復仍在,側面驗證此前2月PMI的下滑也屬于季節性回調。其中,PMI生產指數由上月的51.9升至53.2,新訂單指數和新出口訂單也分別回升至53.6、51.2,處于景氣高位,結合從業人員提升2至50.2,顯示海外供需缺口和國內就地過年后復工加快,內外需帶動企業生產行為仍保持擴張;產成品庫存由上月的48.0回落至46.7,而原材料庫存較上月相比增加0.7至48.4,采購量回升,呈現需求帶動銷售好轉而被動去庫存;出廠價格指數和主要原材料購進價格均出現大幅上漲,創年內新高,分別升至59.8和69.4,主要受近期國際大宗商品震蕩上行(美國2萬億基建刺激預期)、國內鋼鐵煤炭價格上漲(唐山限產)影響。

3月非制造業PMI指數55.9,較2月大幅回升7,顯示隨著前期冬季疫情的有效控制,餐飲、電影等出行意愿明顯增強。服務業PMI出現大幅回升,由上月的50.8增至55.2;建筑業PMI明顯上漲7.6至62.3,顯示用工需求增加,地產和基建投資仍保持良好。總之,前期受疫情壓制的服務類消費得到明顯改善。

整體來看,受益疫情改善和年初旺季季節性因素影響,3月PMI數據顯示供需均有回升。考慮到目前美國疫苗進展較為順利,今年年中有望實現全體免疫,由此未來幾個月在海外供需缺口弱化的背景下,我國出口可能會存在下行壓力,需求端改善對生產供給的拉動可能弱化,從而促使PMI出現回落。從利率看經濟拐點,M2高點領先PMI指數6個月左右,Shibor低點領先PMI約1年左右,M2和Shibor分別在2020年6月見頂和2020年5月見底,預計PMI或將于5月-6月存在明顯下滑壓力。

2、一季報高增長多點開花,市場股價反應積極

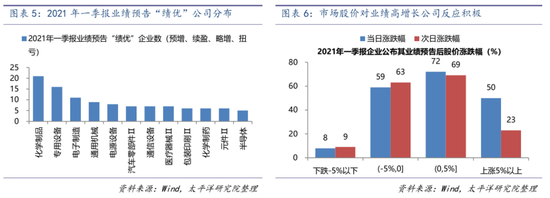

依據4月15日前需披露一季報業績預告的規則,未來兩周上市公司將進入2021年年度業績預告集中披露的窗口。截止4月3日,有228家A股(不含科創板)上市公司披露2021年一季報業績預告,整體披露率不高。從目前披露的情況來看,由于疫情導致2020Q1低基數,疊加一季度以來工業生產的強勁復蘇和疫后設備資本開支的增加,大多數企業業績在一季度有明顯增長,目前預增(即同比增長超50%)類型的企業在業績預告中占比高達65.8%,“績優”(即業績預警類型為預增、略增、續盈、扭虧)公司在業績預告中合計占比達到95.6%。

從行業來看,目前2021年一季報業績增速靠前的企業較多來自受益經濟復蘇中生產擴張和出口的化學制品、通用機械行業;此外,受益于疫后設備資本開支的專用設備、通信設備等中游制造類行業的企業也較多;受益行業景氣提升,電子制造、電源設備、汽車零部件等蘋果產業鏈和新能源產業鏈相關企業高增速的也較多。結合市場股價反應來看,多數公司在公布高增長業績后,市場股價反應偏積極,多數“績優”公司在業績預告當日均能取得正收益,且在業績公告后次日多數公司仍能保持正收益,顯示近期市場對業績較強的關注度。

3、市場情緒得到邊際修復,但股相對債吸引力仍不足

隨著白馬抱團股的止跌企穩,市場呈現出更有力度的反彈,3月29日-4月2日一周,半導體、醫療服務、白酒等細分行業領漲,分別上漲11.65%、6.51%、6.46%,基本收復2月18日大跌以來過半的跌幅。復盤來看,3月26日以來美債利率基本在1.7%水位高位震蕩,但并未同時為A股帶來相應的回升,一定程度上緩解了前期持續的大跌引發市場悲觀情緒,隨著年報、一季報等基本面強勁數據發布,前期大跌的白馬抱團股迎來持續反彈。

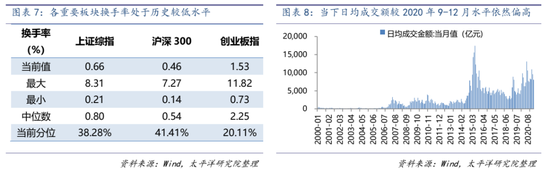

截止4月2日,目前市場情緒得到邊際修復,但股相對債吸引力仍不足。從換手率來看,滬指、滬深300、創業板等權重指數換手率均處于歷史較低水平,其中創業板換手率持續低迷至1.53%,歷史分位僅有20%左右,相對較好的滬深300換手率歷史分位也僅有41%;目前2021年3月日均成交額8055億元,較2月明顯回落,但相對于2020年9-12月日均7700-8300億元的成交水平仍偏高;融資余額回落,4月2日最新融資余額達1.51萬億,較1月下旬高點的1.57萬億僅有小幅回落,目前融資余額水平仍保持2015年4月水平,但融資占成交額比重8.33%,較3月底8.10%回升;截止4月2日,股票風險溢價ERP達3.31%,歷史百分位僅有59.5%,反映當下股票投資預期的收益率相較于債券投資的吸引力雖然有所提升但仍不足。

4、反彈空間打開,主線圍繞業績

3月PMI呈現季節性回升,內外需仍能帶動工業生產。服務類消費上行明顯,但中期也存在一定下行壓力。未來兩周市場將進入一季報業績預告的集中披露窗口,一季報業績亮眼,結合目前已披露的“績優”公司股價表現來看,市場反應積極,成為本輪反彈上行的重要動力。近期持續反彈的白馬抱團股,實則是一季報高增長的受益品種,白馬抱團股止跌反彈利于市場打開向上空間,近期市場情緒也有所改善。但我們也提示,由于中期估值壓制(流動性空間難以繼續寬松)、贖回壓力在反彈階段可能更大,對于本輪反彈大盤指數修復空間仍相對保守。

配置建議:淡化風格,關注一季報業績支撐個股。1)貨幣“緊平衡”中估值修復品種:各細分行業龍頭;2)受益經濟復蘇且低估值的品種:銀行、保險;3)受益出口驅動且補庫存的中游制造:化工、有色、機械;4)“消費內循環”:可選消費中的汽車、家電家居、旅游酒店、航空;5)“科技內循環”:半導體、光伏、新能源汽車、軍工、云計算。

免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯系原作者并獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據。投資有風險,入市需謹慎。

責任編輯:彭佳兵

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)