【新能源汽車每日動見】1-2月新能源乘用車數據解讀:分化是最大看點

【碳中和動態分析】這家硅料企業2020年業績暴漲3倍!復合材料龍頭公司中復神鷹擬科創板IPO>>

【硬核研報】“超級材料”成為真皮的最佳替代品!賽道冠軍已切入百億車用市場,機構高喊盈利能力及利潤體量領跑行業的龍頭可享受估值溢價

原標題:持有 2.33萬億,大賺1.13萬億!跟著“聰明錢”投資的正確姿勢是什么?

來源:聰明投資者

進入3月份,A股三大指數的震蕩進一步加劇;截至3月10日,上證指數下跌4.31%,滬深300下跌6.24%,創業板指跌幅更甚,下跌8個點。今年以來,幾大股指已經轉綠。

與此同時,北向資金也出現了一些變化,1月份和2月上旬,股市明顯上漲;牛年后,特別是3月以來,股市連續下跌。北向資金近期流入進程雖有放緩,但在經歷深度調整后,3月10日依然逆勢搶籌52.25億。

資料來源:Wind;截至2021年3月8日

同時,A股市場近期的劇烈變化,使得北向資金在持倉上也出現了明顯調整。

資料來源:Wind;截至2021年3月8日

1,看近三個月和近一周的資金流入個股的對比,可以發現,凈買入和凈賣出的個股還是有區別的。

比如,近一周來看,凈買入個股就明顯增加了方大炭素、瀘州老窖、山西汾酒、東方雨虹;賣出方面,除了白酒的兩只龍頭,原先凈流入的東方財富,變成了凈賣出,還有紫金礦業、三一重工、分眾傳媒、藥明康德等股票成為了賣出的主力。

對比來看,其實可以提出幾個疑問,比如為什么要增加了對瀘州老窖、山西汾酒的買入?而茅臺和五糧液則一直持續賣出?為什么同樣都屬于金屬類板塊,方大炭素持續流入,而紫金礦業卻不斷賣出?

這一切的問題都要回歸到一點——北向資金的運作機制,即,一直被稱為“聰明錢”的它,是如何來賺錢的?

2,還有一個問題,北向資金流入的個股和境內投資者有啥區別?

資料來源:Wind;截至2020年四季度

我們拿去年四季度公募增減持的股票和近三個月北向資金流入流出進行對比,還是存在一定差別的。

所以,接下來,文章主要就是集中精力解決兩個問題:

1, 北向資金是怎么賺錢的?

2,北向資金(境外)和境內投資者有什么區別?

北向資金何以為“聰明錢“?

大消費大基建板塊&龍頭股風格

一切回到最初的起點,還是先來簡單說說啥是北向資金?

“北”指的是滬+深兩市的股票,而北向資金是指,通過滬股通+深股通自香港市場流入,并配置A股上市公司的資金。簡言之,就是外資流入A股的資金。

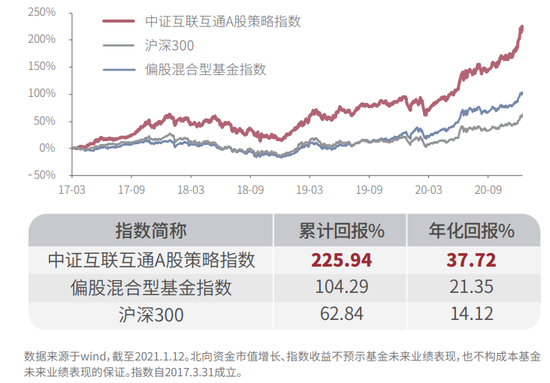

目前,最能夠反應外資選股能力、北向資金持有股票表現的是中證互聯互通A股策略指數,先來具體分析下。

1, 北向資金重點配置大消費和大基建板塊

外資精選的是中國在全球具備比較優勢的資產,它的超配部分實際上是中國的大消費和大基建,這一點也比較好理解,包括還有中國的醫藥、家用電器和食品飲料都是外資比較重配的行業。

資料來源:Wind;截至2021年3月8日

可以看出,從陸股通(2014年11月17日)開通至今,像是食品飲料、家電,醫藥等板塊確實表現相當靠前的行業。食品飲料板塊大漲435%,家電、醫藥分別也有227%、108.47%的漲幅。

此外,對于外資,大基建在過去談論的比較少,像一些典型的公司比如化工的龍頭等,大家會發現周期屬性更強;

但從2017年,隨著外資逐漸流入A股市場,這類資產的走勢慢慢都變成了像白馬股一樣走出緩慢上升的趨勢,這是中國的大基建部分,極其能體現中國優勢的概念。

對電子領域看法是境內機構和境外機構差異最大的一個分歧點,海外投資者在電子股上有更多的可替代標的,所以對境內的電子類公司沒有那么偏好。

除了電子股,還有一個外資低配的部分是周期類公司。無論是上游周期品還是金融大周期,包括銀行、非銀還有地產,外資都是進行長期低配的。原因也很直接,外資更加追求財務的穩定性,追求穩定的利潤創造能力。

對于一些周期類公司也會被貼上戴維斯雙擊,景氣度回升類似的標簽,但外資一般對這些因素的關注比較有限,這并不是長線資金獲利的主流,更多是從交易和相對收益角度會看待的因素。

所以,即使上游周期品漲的比較多,在海外投資者的組合中,可能并不會到非常頭部的位置。

所以,總結一下,最具中國優勢的大消費和大基建是這只指數的主要行業配置方向。

以截止去年三季度的上市公司結構為例。市場談論最多的三個優質賽道,消費、科技和醫藥:

全市場有68%的消費類公司選擇在 A股上市,這68%的上市公司貢獻了消費板塊81%的市值,這意味著大市值的公司實際上都在A股進行上市;

科技板塊,中國77%的上市公司選擇在A股上市,但僅貢獻46%的市值,這說明一些大型的互聯網巨頭以及科技類巨頭,可能并沒有選擇在A股上市,而是選擇在港股和類似于美股市場上市。

對于醫藥板塊,中國78%的上市公司選擇在A股上市,貢獻80%的市值,相對來說均衡一點。

這也就使得了中國核心資產的A股組合,偏向于消費和醫藥。

2,典型的龍頭股風格

從風格角度來說,中證互聯互通A股策略指數的相關產品是典型的龍頭股風格。龍頭股風格可以分成三個角度來看:1)偏向大市值;2)享受估值溢價;3)強者恒強。

所以,這種偏向于大市值估值溢價和強者恒強市場,實際上是海外成熟市場的共同特征,也是A股市場邁向成熟的一個特征。

其實現在市場談論龍頭風格已經非常多,比如科技龍頭、醫藥龍頭、消費龍頭、非銀龍頭等,但實際上即使大家都是從龍頭角度出發,境內和境外機構投資者在選股方面仍會有較大不同。

境外和境內選股方面的差異

長期保持在70%以上

把國內公募基金的重倉股和外資的重倉股進行比較,會發現境內和境外機構投資者的差異長期保持在70%以上,尤其是前50家企業。

這說明,在任何一個時間截面上,境內機構的選股和境外機構的重倉股都有非常大差異,在收益預期相似的情況下,北向策略產品它對于個人、機構投資者而言具備風險分散的作用。

外資更加注重財務穩定性和可預測性。比如家電就是非常典型的例子,外資持有家電板塊接近13%,是持有中國各行業中最高的比例。

就是因為頭部家電公司,每年的ROE水平非常穩定,可能穩定在15%左右的水平。這樣的水平實際上可以滿足長期的盈利能力,每年EPS也會有一定提高,判斷未來持續盈利預期的特征,對于長線資金配置來說是非常重要的。

而北向策略能否長期有效?有效的立足點還是建立在外資持續流入A股市場的背景下,以及如此大規模的外資,只會流入到特定的個股當中。

A股現在在MSCI的納入因子是20%,納入因子每提高20%,給中國A股市場帶來約700億美金,大概也就是5000億人民幣。

高盛做過一個預測,預測2025年底中國的納入比例會提高到100%,屆時就意味著未來中國A股市場還有2~3萬億人民幣的外資流入,如果增量資金只流入到特定方向的個股當中,一些個股的收益率會非常可期。

總結:外資的特點更適合長線資金配置

所以,簡單總結一下:

1,北向資金通過長期布局具備中國優勢的核心領域,獲得了不小的收益。

從2014年11月17日陸股通開通以來計算,截止2020年12月31日,北向資金累計流入12024億,當前最新持有A 股總市值達到23335億,也就是說,大賺11311億。

依舊以中證互聯互通A股策略指數為例:

該指數自2017年3月31日成立以來,累計回報225.94%,年化回報達37.72,同時也遠超偏股混合型基金指數、滬深300指數,回報分別有104.29%和62.84%。

2,在布局上,外資和境內投資者有顯著的區別。相比食品飲料、家電、醫藥以及大基建板塊而言,對于電子和周期品的布局就明顯要小得多。

主要原因也很簡單。比如周期品投資,通常帶有戴維斯雙擊、景氣度回升類似的判斷,而外資一般對這些因素的關注比較有限。

而電子板塊,則是因為境外投資者在電子股上更多會選擇境外的優秀標的,對境內的電子類公司沒有那么偏好。

3,在個股上,境內和境外機構投資者的差異長期保持在70%以上。外資更加注重財務穩定性和可預測性,所以持有的家電板塊是中國各行業中最高的比例。這樣的特征對于長線資金配置是非常有利的。

提示:萬家互聯互通核心資產量化策略混合基金A類:010690 C類:010691 已于今日正式發行。北向資金策略,聚焦中國優勢。基于外資投資視角研究的差異化策略,與現有公募基金在投資上構成互補。

免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯系原作者并獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據。投資有風險,入市需謹慎。

責任編輯:彭佳兵

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)