【碳中和動態分析】三巨頭聯合進軍,隆基漲價!去年中國海上風電新增容量超過3GW,占全球新增一半以上

【新能源汽車每日動見】以史為鑒:6F公司股價在高位回調后發生了啥?

【硬核研報】需求連續兩年暴增50%!3.9萬老舊小區改造原來它最受益?券商高喊這只業績全面領先的“現金牛“被嚴重低估,目標漲幅超115%!

經濟發展統計公報發布,右側機會即將顯現|粵開策略大勢研判

點擊藍字關注我們,粵開策略團隊為您提供專業的投資策略

粵開證券研究院高級策略分析師李興

執業編號:S0300518100001

微信:Nanananachen77

研究助理 吳曉媛

摘要

本周市場情況:市場下行,消費板塊大幅回調

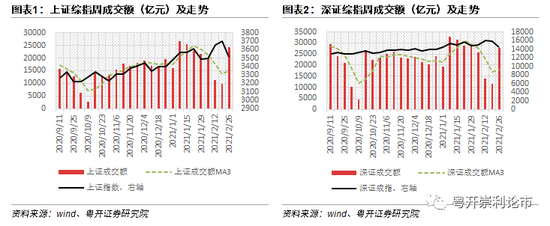

本周是春節后首個完整交易周,市場持續調整,主要指數大幅下跌,創業板指跌幅較大。滬指本周下跌5.06%,收報3509.08點;深證成指下跌8.31%,收報14507.45點;創業板指下跌11.30%,收報2914.11點。成交方面,本周兩市成交5.22萬億元,其中滬市成交2.43萬億元,深市成交2.79萬億元。

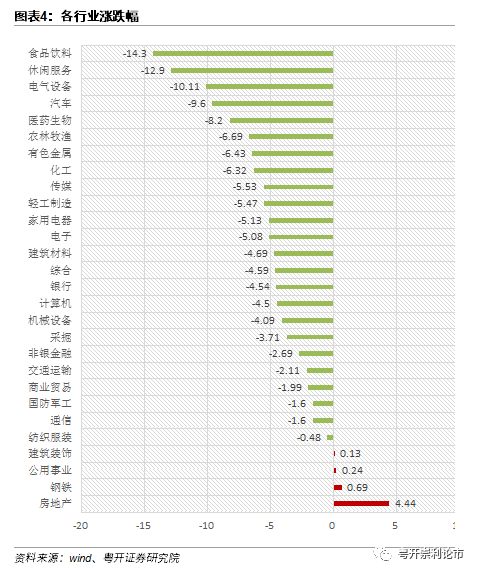

本周各風格指數全部下跌,其中消費風格指數下跌較多。消費風格本周下跌9.75%,其次是成長風格下跌6.47%。行業方面,本周多數行業下跌,申萬一級行業中24個行業全部下跌,大消費板塊跌幅明顯,其中房地產(+4.44%)、鋼鐵(+0.69%)和公用事業(+0.24%)領漲,食品飲料、休閑服務和電氣設備跌幅較大。食品飲料板塊本周大幅下跌主要由于近期美債利率快速上行,引發市場對貨幣政策收緊的擔憂,A股受外資青睞的主要是以白酒為代表的核心資產,本輪調整幅度較大。

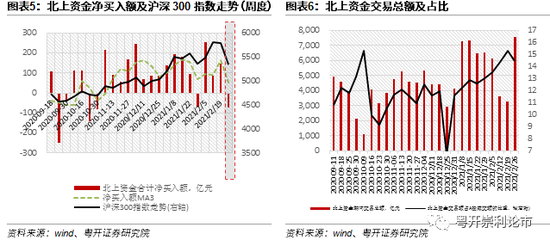

本周北上資金一改此前三周連續進流入態勢,本周累計凈流出75.01億元,其中滬股通凈流出21.75億元,深股通凈流出53.26億元。北上資金交易占A股交易比重14.43%,較上周略有回落。

熱點跟蹤:統計局發布《2020年國民經濟和社會發展統計公報》

2月28日,國家統計局發布《2020年國民經濟和社會發展統計公報》。經濟總量突破百萬億大關,GDP達101.6萬億元,比上年增長2.3%,是全球唯一實現經濟正增長的主要經濟體。三大產業增加值分別同比增長3.0%、2.6%、2.1%,一產增速領先。工業增加值同比增長2.4%,主要工業產品鋼材、發電機組、大中型拖拉機、集成電路、微型計算機設備、工業機器人、冰箱產量增速超過10%,一是2020年地產、基建、新能源汽車對鋼材、設備等形成需求支撐,20年房地產開發投資增長7.0%,規上汽車制造業增長6.6%,二是5G時代下計算機通信等產業發展,規上計算機、通信和其他電子設備制造業增長7.7%,三是出口韌性疊加地產后周期需求,家電需求提升。工業產能利用率不斷提升,一、二、三、四季度分別為67.3%、74.4%、76.7%、78.0%。不同類型的規上企業中,僅國有企業工業利潤增速為負。

大勢研判:后續調整空間有限,關注兩條主線機會

近期市場大幅調整,我們認為主要有三方面原因:一,由于年初以來A股市場漲幅較大,資金獲利了結情緒有所升溫,部分漲幅較高板塊存在回調整理需求;二,港股上調印花稅引發市場波動,部分投資者擔心國內印花稅上調,情緒波動導致A股下跌;三,近期美債利率快速上行,引發市場對貨幣政策收緊的擔憂,導致全球科技及高估值白馬板塊共振調整,A股受外資青睞的主要是以白酒為代表的核心資產,本輪調整幅度較大。

從市場風格來看,前期熱門抱團股有所松動拖累市場走勢,市場“二八分化”明顯改善,市場風格從大盤股向中小盤股擴散,熱點板塊從食品飲料轉向有基本面支撐的低估值、順周期板塊。

隨著疫苗的全面鋪開,美國經濟基本面持續復蘇;大宗商品供需結構趨緊,漲價趨勢變得明確;通脹預期可能由結構性通脹轉為全面通脹;新一輪1.9萬億美元的財政刺激已經通過協調程序,有望在3月中旬出臺,多重因素催化之下,導致近期長端美債利率無法維持在1%以下的歷史低位,出現了快速上行的態勢,一度突破飆升1.6%關口。我們認為,短期10年期美債收益率快速、大幅上升難免加劇投資者的擔憂,加大美股市場的震蕩,從而對A股市場形成擾動。

我國受益于疫情控制得力,經濟在全球率先企穩并復蘇,因此相對的財政政策和貨幣政策也先于世界范圍一步,率先調整提出“不急轉彎”的定調;對于海外國家,像美國和歐元區國家目前仍處于繼續實施量化寬松這一階段,暫時未見流動性拐點。因此結構上來看,全球經濟雖整體復蘇,但步調不同,所實施的貨幣政策和財政政策不同,這也使得貨幣政策實施“穩字當頭”、“不急轉彎”的我國資本市場,對于估值更為敏感。

目前市場短期調整已處在左側結束的階段,后續大概率開啟筑底過程,然后逐漸出現右側機會,在滬指缺口已經回補的情況下,后續市場調整空間有限,短期或以震蕩上行為主。

配置方向上,關注兩條主線。首先,全國兩會召開在即,建議優先關注兩會相關政策題材股機會,包括十四五規劃建議聚焦的硬科技、新能源等戰略新興產業,另外根據歷史行情回測,過去20年兩會期間食品飲料、通信和交運板塊上漲概率相對較大,投資者可以適當布局。其次,由于當前市場對于估值更為敏感,隨著部分企業年報披露日期漸進,可以逢低關注有基本面支撐的低估值、順周期板塊投資機會。

風險提示:政策推進不及預期、經濟超預期下行、外圍環境超預期走弱

一、本周市場情況:市場下行,消費板塊大幅回調

(一)本周市場表現

本周是春節后首個完整交易周,市場持續調整,主要指數大幅下跌,創業板指跌幅較大。滬指本周下跌5.06%,收報3509.08點;深證成指下跌8.31%,收報14507.45點;創業板指下跌11.30%,收報2914.11點。

成交方面,本周兩市成交5.22萬億元,其中滬市成交2.43萬億元,深市成交2.79萬億元。

本周各風格指數全部下跌,其中消費風格指數下跌較多。消費風格本周下跌9.75%,其次是成長風格下跌6.47%。

(二)本周行業表現

行業方面,本周多數行業下跌,申萬一級行業中24個行業全部下跌,大消費板塊跌幅明顯,其中房地產(+4.44%)、鋼鐵(+0.69%)和公用事業(+0.24%)領漲,食品飲料、休閑服務和電氣設備跌幅較大。食品飲料板塊本周大幅下跌主要由于近期美債利率快速上行,引發市場對貨幣政策收緊的擔憂,A股受外資青睞的主要是以白酒為代表的核心資產,本輪調整幅度較大。

(三)北上資金動向

北上資金本周開始流出,本周累計凈流出75.01億元,一改此前三周連續進流入態勢,其中滬股通凈流出21.75億元,深股通凈流出53.26億元。北上資金交易占A股交易比重14.43%,較上周略有回落。

二、本周熱點跟蹤

2月28日,國家統計局發布《2020年國民經濟和社會發展統計公報》。經濟總量突破百萬億大關,GDP達101.6萬億元,比上年增長2.3%,是全球唯一實現經濟正增長的主要經濟體。三大產業增加值分別同比增長3.0%、2.6%、2.1%,一產增速領先。工業增加值同比增長2.4%,主要工業產品鋼材、發電機組、大中型拖拉機、集成電路、微型計算機設備、工業機器人、冰箱產量增速超過10%,一是2020年地產、基建、新能源汽車對鋼材、設備等形成需求支撐,20年房地產開發投資增長7.0%,規上汽車制造業增長6.6%,二是5G時代下計算機通信等產業發展,規上計算機、通信和其他電子設備制造業增長7.7%,三是出口韌性疊加地產后周期需求,家電需求提升。工業產能利用率不斷提升,一、二、三、四季度分別為67.3%、74.4%、76.7%、78.0%。不同類型的規上企業中,僅國有企業工業利潤增速為負。

服務業逐步修復,金融業和信息軟件服務業表現較好。四季度服務業生產指數同比增長7.7%,比三季度加快3.4個百分點。12月服務業生產指數同比增長7.7%,比上月略降0.3個百分點;服務業商務活動指數為54.8%,略低于上月0.9個百分點;服務業業務活動預期指數為60.1%,連續6個月位于高位景氣區間。具體來看,20年全年住宿和餐飲業增加值下降13.1%,租賃和商務服務業增加值下降5.3%,金融業增加值增長7.0%,信息傳輸、軟件和信息技術服務業增加值增長16.9%。

國內貿易方面,社會消費品零售總額比上年下降3.9%。對外貿易方面,出口保持韌性,出口增長4.0%,進口下降0.7%。固定資產投資比上年增長2.7%,房地產開發投資突出,同比增長7.0%。外商直接投資(不含銀行、證券、保險領域)新設立企業比上年下降5.7,實際使用外商直接投資金額10000億元,增長6.2%,高技術產業實際使用外資2963億元,增長11.4%。財政金融方面,一般公共預算收入下降3.9%,一般公共預算支出增長2.8%,M2增長10.1%,社融增量34.9萬億元,比上年多9.2萬億元,社融存量增長13.3%,對實體經濟發放的人民幣貸款余額增長13.2%。

三、近期重要事件

四、大勢研判:后續調整空間有限,關注兩會題材股機會

近期市場大幅調整,我們認為主要有三方面原因:一,由于年初以來A股市場漲幅較大,資金獲利了結情緒有所升溫,部分漲幅較高板塊存在回調整理需求;二,港股上調印花稅引發市場波動,部分投資者擔心國內印花稅上調,情緒波動導致A股下跌;三,近期美債利率快速上行,引發市場對貨幣政策收緊的擔憂,導致全球科技及高估值白馬板塊共振調整,A股受外資青睞的主要是以白酒為代表的核心資產,本輪調整幅度較大。

從市場風格來看,前期熱門抱團股有所松動拖累市場走勢,市場“二八分化”明顯改善,市場風格從大盤股向中小盤股擴散,熱點板塊從食品飲料、新能源轉向有基本面支撐的低估值、順周期板塊。

隨著疫苗的全面鋪開,美國經濟基本面持續復蘇;大宗商品供需結構趨緊,漲價趨勢變得明確;通脹預期可能由結構性通脹轉為全面通脹;新一輪1.9萬億美元的財政刺激已經通過協調程序,有望在3月中旬出臺,多重因素催化之下,導致近期長端美債利率無法維持在1%以下的歷史低位,出現了快速上行的態勢,一度突破飆升1.6%關口。我們認為,短期10年期美債收益率快速、大幅上升難免加劇投資者的擔憂,加大美股市場的震蕩,從而對A股市場形成擾動。

我國受益于疫情控制得力,經濟在全球率先企穩并復蘇,因此相對的財政政策和貨幣政策也先于世界范圍一步,率先調整提出“不急轉彎”的定調;對于海外國家,像美國和歐元區國家目前仍處于繼續實施量化寬松這一階段,暫時未見流動性拐點。因此結構上來看,全球經濟雖整體復蘇,但步調不同,所實施的貨幣政策和財政政策不同,這也使得貨幣政策實施“穩字當頭”、“不急轉彎”的我國資本市場,對于估值更為敏感。

展望后市,我們認為繼續調整空間有限。

基本面來看,全球經濟持續復蘇、疫情加速改善,2月28日,國家統計局發布《2020年國民經濟和社會發展統計公報》,經濟總量突破百萬億大關,GDP達101.6萬億元,比上年增長2.3%,是全球唯一實現經濟正增長的主要經濟體,三大產業增加值分別同比增長3.0%、2.6%、2.1%,一產增速領先,服務業逐步修復,金融業和信息軟件服務業表現較好。

技術面來看,目前市場短期調整已處在左側結束的階段,后續大概率開啟筑底過程,然后逐漸出現右側機會,在滬指缺口已經回補的情況下,后續市場調整空間有限,短期或以震蕩上行為主。

流動性來看,我國貨幣政策強調“不急轉彎”,居民財富結構變化、保險養老金入市也將為A股注入增量資金,樂觀情況下2021年A股凈流入或將達到3000億元左右的水平。

政策面來看,3月5日即將召開兩會,有望帶動國內市場政策預期升溫,即將出臺的“十四五”規劃將指明社會經濟發展方向,創新支撐高質量發展,構建“雙循環”新發展格局,各行業規劃將陸續出臺,相關產業鏈有望迎來快速發展機會。

總體而言,從基本面、技術面、政策面和流動性來看,后續市場調整空間有限,短期或以震蕩上行為主。

配置方向上,關注兩條主線。首先,全國兩會召開在即,建議優先關注兩會相關政策題材股機會,包括十四五規劃建議聚焦的硬科技、新能源等戰略新興產業。“十四五”規劃建議明確提出“堅持創新在我國現代化建設全局中的核心地位,把科技自立自強作為國家發展的戰略支撐”。近年來,我國科技創新不斷推進,根據國家統計局的中國創新指數,2019年中國創新指數為228.3,較2005年翻了一番,創新產出指數更是接近翻了兩番。未來,中國可以把握互聯網、大數據、5G等領域的先發優勢,繼續發展人工智能、量子信息、集成電路等前沿領域。2021年各行業“十四五”規劃將陸續出臺,其中科技領域中長期規劃有望率先出臺,建議關注相關重要時間節點,關注新能源、5G、芯片、半導體等科技板塊投資機會。另外根據歷史行情回測,過去20年兩會期間食品飲料、通信和交運板塊上漲概率相對較大,投資者可以適當布局。其次,由于當前市場對于估值更為敏感,隨著部分企業年報披露日期漸進,可以逢低關注有基本面支撐的低估值、順周期板塊投資機會。

免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯系原作者并獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據。投資有風險,入市需謹慎。

責任編輯:張書瑗

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)