炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

【海通策略】策略看好券商:三個邏輯(荀玉根(金麒麟分析師)、鄭子勛(金麒麟分析師))

核心結論:①邏輯一:當前我國處在產業結構轉型期,金融供給側改革促進股權融資大發展,券商ROE有望提升。②邏輯二:牛市中后段成交放量提振券商利潤,本輪牛市高點日成交額有望破3萬億元。③邏輯三:當前機構大幅低配券商,行業存在較大預期差,情緒和估值指標看券商仍有較大空間。

之前我們在《策略看好券商的邏輯-20200707》中分析過策略視角下看好券商的中短期邏輯,目前投資者對券商股仍有疑慮,本文進一步分析看好券商的三條邏輯。

1.邏輯一:金改帶來券商ROE提升

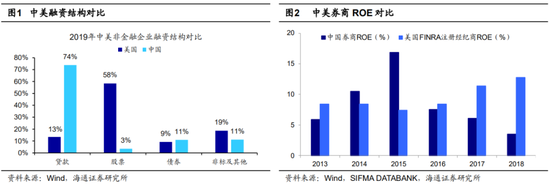

美國券商能力強源自股權融資強大。截止2019年底,我國券商的ROE為6%,而美國2018年的數據為13%。我們認為,從大的宏觀背景看,美國券商的盈利能力顯著高于我國券商源自美國社會的融資結構中與券商相關的股權融資占比很高,截止2019年美國非金融企業融資結構中股權、債券、貸款和其他的比例大致為6:1:1:2,而我國為0:1:8:1,股權融資在剔除政府融資后的社融存量中占比只有不到5%,幾乎可以忽略不計。美國股權融資的發展其實也并非一蹴而就,1980年前美國股權融資的占比只有30%,而隨著美國產業結構向消費科技服務業轉型升級,實體經濟對股權融資的需求上升,同時機構投資者的壯大和養老金的入市又從資金端上推動了股權融資的發展,到了2000年前后美國股權融資占比已接近60%,并至今維持這一高比例。券商在股權融資壯大后,業務規模和業務范圍也進一步提升,盈利能力因此高于我國。

我國券商盈利能力也將抬升,動力是金改+產業結構轉型。如前所述,我國券商ROE不及美國同業的核心原因還是我國的融資結構中股權融資占比過低,間接融資占比很高,而我國過去以工業化為主的產業結構也的確需要銀行信貸來配合發展。但是展望未來,我國已進入產業結構加速優化階段,未來經濟主導產業將從工業轉向消費+科技,類似美國1980s年代。而相比工業企業重資產的運營方式,消費科技服務業固定資產占比低,小微企業的盈利前景不確定較大,這些企業難以從銀行獲得足夠的貸款。為了支持新型產業的發展,需進行金融供給側改革,加速做大做強資本市場,提高金融服務實體能力。2019年2月,中共中央總書記習近平在中共中央政治局第十三次集體學習時強調要“深化金融供給側結構性改革,增強金融服務實體經濟能力”。19年9月,證監會系統全面深化資本市場改革的12條重點任務正式發布,19年11月證監會列舉了六項打造航母級證券公司的政策措施,鼓勵市場化并購重組,進一步豐富證券公司服務功能。未來各項政策將有望逐步落地,股權融資將類似1980年代美國得到快速發展,券商也將走向專業化、多元化、規模化發展。

2.邏輯二:牛市中后段券商利潤彈性更大

牛市中1、3、5浪為上升浪,市場成交逐級放量帶動券商利潤節節高。根據波浪理論,一輪牛市可以劃分為5浪,其中1、3、5浪為上升浪,2、4浪為回調浪,由于券商的利潤與市場行情高度相關,回顧歷史上三輪牛市我們可以發現,經過3個上升浪中券商歸母凈利潤加速抬升:

① 05-07年牛市中,用上證綜指刻畫,牛市的1、3、5浪分別是05/6-05/9、05/12-07/1和07/3-07/10,期間日均成交額分別為158、397和2251億元,對應倍數關系為1:2.5:14.3,對應券商歸母凈利潤累計同比增速從1浪初期05Q2的-220.6%,略微下降至1浪末05Q3的-269.1%,隨后依次上升3浪末06Q4的969.6%,以及5浪末07Q3的5234.2%。

② 08-10年牛市中,用中小板指刻畫,牛市的1、3、5浪分別是08/10-09/2、09/3-10/4和10/7-10/11,期間日均成交額分別為924、2110和2134億元,對應倍數關系為1:2.3:2.3。上證綜指角度看我們將這輪牛市大概劃分為08/10-09/02以及09/02-09/10兩個階段,對應券商歸母凈利潤累計同比增速從初期08Q3的-46.5%逐級抬升至09Q4的63.4%。

③ 13-15年牛市中,以上證綜指刻畫,牛市的1、3、5浪分別是13/6-13/9、14/3-15/1和15/2-15/6,期間日均成交額分別為2015、3279和13224億元,對應倍數關系為1:1.6:6.6,對應券商歸母凈利潤累計同比增速從1浪初期13Q2的8.2%,依次上升至1浪末13Q3的33.5%、3浪末14Q4的106.5%,以及5浪末15Q2的350.6%。

本輪牛市日成交額最高有望破3萬億元,券商利潤彈性提升可期。如前所述,歷次牛市中后期由于市場成交量放大,券商歸母凈利潤同比增速也會大幅提升。本輪牛市從19年初啟動,目前已處在牛市3浪主升浪中,受益于成交量放大,20Q2券商歸母凈利潤累計同比增速高達26%。歷史上一輪牛熊周期持續5-6年,展望未來,我們預計本輪牛市將持續至后年。給未來的成交額做一個測算:今年名義GDP預計約為104萬億元,等到2022年GDP有望增長至120萬億,07年、15年牛市頂點時A股以總市值計算的證券化率分別約為140%和100%,取中間值120%計2022年牛市頂部A股總市值大約140-150萬億元;15年股市市值最高時為78萬億元,對應日成交額高點為2.2萬億,假設根據證券化率測算2022年牛市頂部股市的市值為150萬億元,成交額相比15年也將對應放大。考慮到15年牛市中杠桿資金的比例較大,我們保守估計未來日成交額有望在3萬億元以上,相比當前1萬億左右的日成交額,未來市場熱度還有望大幅提升,券商明后年利潤還有很大的增長空間。

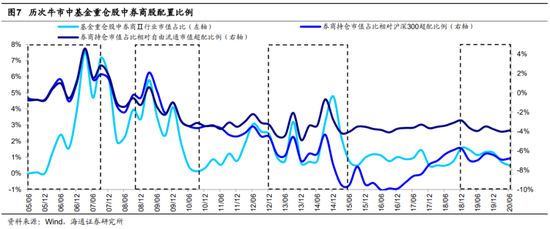

3. 邏輯三:機構低配,預期差大

機構大幅低配券商,預期差較大。從主動偏股型基金(普通股票型、偏股型混合型、靈活配置下)20Q2季報披露的重倉股情況看,當前機構對券商配置力度依舊很低。20Q2基金重倉股中券商股持有市值占比為0.49%,處于05年以來從低到高16%的歷史低位。過去三輪牛市中,基金配置券商比例的高點分別為07Q1的7.5%、09Q1的5.8%和14Q3的3.2%,目前券商的配置比例非常低。從相對配置角度看,以滬深300指數中券商成分股的權重為基準,20Q2基金低配券商6.8個百分點,處在05年以來從低到高31%的歷史分位,過去三輪牛市中,基金超配券商比例的高點分別為07Q1的4.5%、09Q1的2.1%和14Q3的-4.3%;以A股自由流通市值中券商股市值占比為基準,20Q2基金低配券商3.9個百分點,處在05年以來從低到高15%的歷史分位,過去三輪牛市中,基金超配券商比例的高點分別為07Q1的4.6%、09Q1的0.6%和14Q3的-0.7%,當前券商依舊大幅低配,可見券商板塊當前的預期差較大。

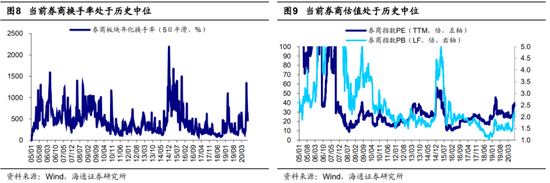

券商現在熱度有多高?過去牛市的一半。如何刻畫一個行業的熱度?霍華德馬克斯在《周期》一書中認為主要看情緒和估值指標。情緒指標主要看換手率,當前(截至20200908,下同)證券板塊5日平滑年化換手率為388%,與過去三輪牛市相比,05/06-07/10牛市中券商板塊的換手率在07/08達到1003%的高位,08/10-10/11牛市中換手率的高位是10/10的1160%,12/12-15/06牛市中一是在14/12的2256%達到高位,二是在15/04達到次高位置1679%。從估值角度看,當前券商指數的PE(TTM)為30倍,歷次牛市中的高位分別為07/10的40倍,09/08的41倍,15/01的56倍和15/03的53倍,當前PB(LF)為2.2倍,歷次高點分別為07/10的10.2倍,09/08的5.3倍,15/01的4.4倍和15/04的4.9倍。綜合來看,無論是情緒指標還是估值指標下,券商板塊當前的熱度均只有歷史上牛市峰值的一半左右,熱度并不高。

風險提示:向上超預期:疫情快速有效控制,國內改革大力推進;向下超預期:疫情傳播不確定性增加,中美貿易關系惡化。

免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯系原作者并獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據。投資有風險,入市需謹慎。

責任編輯:常福強

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)