你是否面臨過各種跟錢有關的“難題”?來新浪理財大學,參加《Money+小白理財訓練營》,讓你10天建立底層思維,理財不再難!

今日直播:

嘉實基金董事總經(jīng)理、投資總監(jiān)張金濤:把握A股港股核心資產(chǎn)機會

泓德基金副總經(jīng)理鄔傳雁:A股核心資產(chǎn)價值再發(fā)現(xiàn)

前海聯(lián)合基金林材:三因素助力,權益資產(chǎn)上漲動力大

【方正策略】低價股行情會導致抱團瓦解嗎?

來源:策略研究

核心觀點

1、近期機構抱團有松動的跡象,近兩年表現(xiàn)較好的成長、消費9月以來領跌,與此同時低價股表現(xiàn)較好。

2、從2010年以來消費、成長的抱團來看,低價股行情通常出現(xiàn)在抱團的中段,伴隨著抱團風格持倉的下降和超額收益的收斂,大多會帶來階段性的擾動,但不會終結消費、成長的抱團。

3、抱團的徹底瓦解需要具備三個層面的信號,一是經(jīng)濟預期顯著改善,投資者不再抱團,有更多的行業(yè)選擇;二是抱團品種業(yè)績低于預期,失去業(yè)績比較優(yōu)勢;三是政策或負面因素沖擊,從殺估值變成殺邏輯。

4、目前經(jīng)濟復蘇過程中旺季成色有待驗證,消費、成長業(yè)績?nèi)匀灰恢Κ毿悖砷L、消費的抱團有擾動但難言終結。低價股階段性機會可以關注高景氣、盈利環(huán)比改善以及估值業(yè)績匹配度較高的領域,如銀行、航運、建筑裝飾等。

摘要

1、近期機構抱團有松動的跡象,與此同時低價股表現(xiàn)較好。9月以來基金抱團的成長和消費有松動的跡象,月初至今基金重倉指數(shù)下跌6.3%,多于同期滬深300指數(shù)的-3.9%,其中消費和成長分別下跌6.5%和5.8%,這兩個風格無論是在今年還是自2019年以來漲幅都明顯占優(yōu),是抱團的主要品種。與此同時,近期低價股表現(xiàn)較好,申萬低價股指數(shù)9月逆勢上漲1%,明顯跑贏同期其它市場指數(shù)。

2、從2010年以來消費、成長的抱團來看,低價股行情大多會帶來階段性的擾動,但不會終結消費、成長的抱團。2010年以來隨著經(jīng)濟結構轉型、增速的持續(xù)下行以及科技產(chǎn)業(yè)周期的持續(xù)演繹,成長、消費持倉占比不斷抬升,同期金融、周期持倉占比下滑,截至今年二季度,消費成長合計占比達到74%,創(chuàng)下歷史新高。從過往成長、消費抱團的情形來看,在2009年下半年至2012年三季度消費的抱團過程中,低價股行情出現(xiàn)在2011年1月至5月,同期消費跑輸其它風格,持倉出現(xiàn)下滑;在2013年一季度至2016年一季度成長的抱團過程中,低價股行情出現(xiàn)在2014年四季度和2015年6-7月,同期成長階段性跑輸,持倉也出現(xiàn)了階段性下滑;在2016年一季度至今消費的抱團過程中,低價股行情出現(xiàn)在2016年10月至2017年1月、2018年11月至2019年3月兩個階段,第一個階段消費行情和持倉并未受低價股影響,第二個階段消費持倉下滑、超額收益階段性收窄。整體而言,低價股行情均發(fā)生在大的抱團周期過程當中,對當時的抱團風格形成階段性擾動,體現(xiàn)為持倉的階段性下行和超額收益的降低,并不起到終結抱團的作用。

3、抱團的徹底瓦解需要具備三個層面的信號,目前尚未看到。從過往成長、消費抱團徹底瓦解的背景來看,通常有三類信號,一是經(jīng)濟預期顯著改善,投資者不再抱團,有更多的行業(yè)選擇;二是抱團品種業(yè)績低于預期,失去業(yè)績比較優(yōu)勢;三是政策或負面因素沖擊,從殺估值變成殺邏輯。2012年三季度消費抱團瓦解的背景是經(jīng)濟階段性反轉、三公消費和塑化劑事件的沖擊,而2016年一季度成長抱團瓦解的背景是經(jīng)濟開始復蘇、成長板塊業(yè)績明顯下行。目前來看,經(jīng)濟復蘇過程中旺季成色有待驗證,消費、成長業(yè)績?nèi)匀灰恢Κ毿悖虼耍砷L、消費的抱團難言終結。

4、低價股有哪些機會?關注高景氣、盈利環(huán)比改善以及估值業(yè)績匹配度較高的領域。低價股整體業(yè)績較弱,低價股板塊業(yè)績?nèi)晕磾[脫Q1疫情影響,雖然板塊營收增速率先修復,但板塊利潤規(guī)模仍在加速下降。分上市板看,營業(yè)收入呈現(xiàn)不同程度修復,但利潤增速出現(xiàn)分化,主板由于受到銀行、交通運輸、采掘等市值占比大、強順周期屬性、受疫情沖擊較大的行業(yè)影響,2020H1利潤增速環(huán)比依然顯著下降,中小創(chuàng)呈現(xiàn)不同程度向上修復。從盈利能力看,受銷售凈利率與資產(chǎn)周轉率拖累,低價股板塊ROE環(huán)比惡化,其中,主板低價股相對較優(yōu),創(chuàng)業(yè)板持續(xù)惡化。低價股板塊內(nèi)全部行業(yè)利潤負增長,但細分領域存在不同程度高景氣。休閑服務、家用電器、計算機增速環(huán)比改善幅度居前。公用事業(yè)、電氣設備、計算機景氣度邊際改善,銀行、建筑裝飾維持較高景氣。細分領域中,園區(qū)開發(fā)、航運、農(nóng)產(chǎn)品加工、生物制品等細分領域景氣度較高。從估值與盈利對比來看,低價股板塊的估值盈利矛盾加劇,僅銀行、建筑裝飾、商業(yè)貿(mào)易等具有較高性價比。

風險提示:比較分析的局限性、國內(nèi)外央行貨幣政策提前收緊、國內(nèi)外新冠疫情超預期反復、經(jīng)濟復蘇不及預期等。

正文如下

1 低價股行情會導致抱團瓦解嗎?

2008年來,公募基金出現(xiàn)了三輪集中抱團的現(xiàn)象,期間共出現(xiàn)五次低價股領漲行情。第一輪出現(xiàn)在2009年Q2至2012年Q3,基金抱團消費板塊,持續(xù)13個季度,期間發(fā)生一次低價股領漲行情,出現(xiàn)在2011年1至5月,低價股領漲并未瓦解抱團。第二輪出現(xiàn)在2013年Q1至2016年Q1,基金抱團成長板塊,持續(xù)12個季度,期間發(fā)生兩次低價股領漲行情,分別出現(xiàn)在2014年四季度及2015年三季度,低價股對抱團形成了短期擾動,但并未導致抱團終結。第三輪從2016年Q1至今,已經(jīng)持續(xù)18個季度,基金始終抱團消費板塊,2019年Q2后,成長板塊抱團趨勢愈發(fā)明顯。期間低價股出現(xiàn)兩次領漲,第一次為2016年四季度,第二次為2018年11月-2019年3月。低價股行情對抱團品種并未造成明顯擾動。

1.1 消費板塊的第一次抱團(2009Q2-2012Q3)

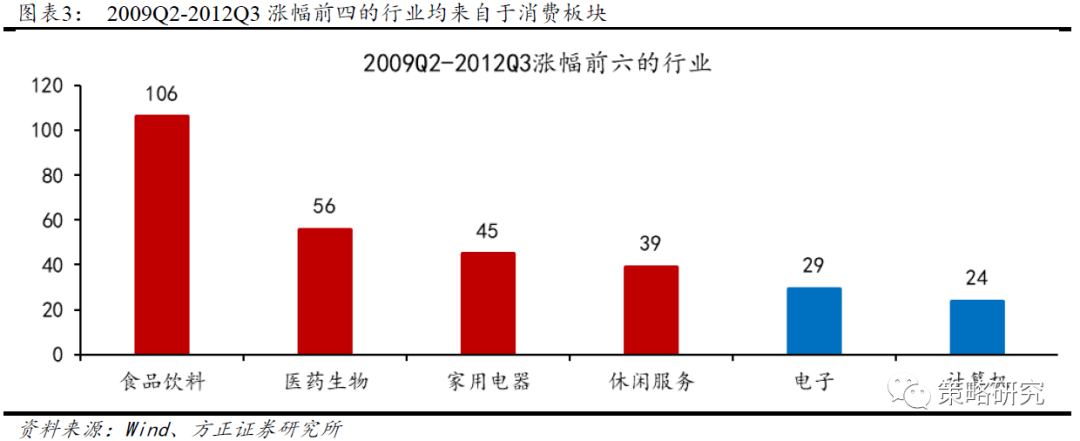

業(yè)績的大幅回升進而形成持續(xù)的業(yè)績相對優(yōu)勢是消費第一次抱團的核心邏輯。消費的第一次抱團從2009年Q2持續(xù)至2012年Q3,穿越了一輪完整的牛熊周期。在此期間,消費的持倉占比快速提升,從2009年Q2的12.6%快速上升至2012年Q3的40.5%,倉位上漲27.9個百分點。這一階段漲幅前四位的行業(yè)均屬于消費板塊,消費板塊上漲40%,萬得全A僅小幅上漲1%,消費板塊明顯具有超額收益。這一輪消費抱團的核心邏輯是消費板塊業(yè)績的大幅回升,消費板塊業(yè)績增速的絕對水平和提升幅度都遠遠超出其他板塊,形成了持續(xù)的相對優(yōu)勢。特別是2009年Q4消費板塊的凈利潤同比增速達到了4135%,業(yè)績展現(xiàn)出壓倒性的優(yōu)勢。這一時期消費板塊業(yè)績的大幅提振主要歸因于兩點,一是以四萬億為代表的刺激政策實施后,經(jīng)濟增速從2009年起見底回升,宏觀經(jīng)濟的V型反轉改善了居民的收入預期,帶動居民消費快速上行,給消費板塊的業(yè)績改善創(chuàng)造了有利的宏觀環(huán)境。二是2009年十大產(chǎn)業(yè)振興規(guī)劃包含了大量以汽車、家電為代表的下游需求品種,與居民部門直接相關的房地產(chǎn)及大額消費品鼓勵政策直接刺激了消費,使消費板塊的業(yè)績在這一時期遙遙領先。

2011年1月-5月的低價股行情在短期內(nèi)對抱團品種形成擾動,長期并未影響消費抱團的格局。低價股行情期間金融板塊抗跌效應明顯,低價股崛起對抱團風格形成明顯擾動。期間四大板塊跌幅為0.16%(金融)、9.45%(周期)、10.32%(消費)和18.01%(成長)。此時市場進入牛市末期,以銀行為代表的低價股由于央行的輪番加息領漲大盤,。央行在1月至3月先后三次提準并在2月和4月兩次加息以抑制通貨膨脹,加息提高了銀行的業(yè)績預期和其抗跌屬性。然而,通脹并未成功抑制,CPI當月同比由1月的4.9%升至5月的5.5%,同時,二季度增速出現(xiàn)下行,經(jīng)濟重新走向繁榮證偽,貨幣政策持續(xù)收緊,市場轉熊。低價股行情的結束后,市場業(yè)績整體下滑,消費板塊和大金融板塊的業(yè)績相對穩(wěn)定,具有相對較高的防御屬性,消費板塊持倉比例和大金融板塊持倉比例由于一季度業(yè)績的相對優(yōu)勢,下行趨勢終結;周期和成長板塊由于業(yè)績增速下滑,在牛市期間升溫的抱團趨勢逐漸被瓦解。總體來看,本輪低價股行情帶來了抱團風格的擾動,但并未改變以消費風格為主的大趨勢。

1.2 成長板塊的第一次抱團(2013Q1-2016Q1)

產(chǎn)業(yè)趨勢帶動業(yè)績持續(xù)向好和政策層面的持續(xù)催化是2013年一季度至2016年一季度成長板塊長期抱團的主要邏輯。成長板塊此次抱團持續(xù)三年時間,期間穿越了2013年一整年市場的震蕩下行以及2014年后半年到2016年初為止的完整的一輪大牛熊市周期。在這段期間,成長板塊的持倉從2013年一季度的12.56%,提升至2015年四季度38.07%的最高倉位,倉位上漲25.51個百分點,直到2016年一季度成長板塊的抱團現(xiàn)象開始呈現(xiàn)瓦解下滑態(tài)勢。在這一輪成長板塊長期持倉占比提升主要來源于業(yè)績優(yōu)勢驅動和政策層面的催化。2013三季度,成長板塊的業(yè)績增速排名成為第一,并在隨后的三年始終維持著業(yè)績的相對優(yōu)勢。業(yè)績優(yōu)勢主要來源于兩個方面,一方面,2013年爆發(fā)了移動互聯(lián)網(wǎng)浪潮,這波浪潮對電子、通信、計算機行業(yè)的促進作用力度和持續(xù)性遠超2009年的智能手機問世帶來的影響。此外4G商用興起,“手游”和“影視”造就新一波熱潮,這都為成長板塊開辟了新的廣大的持續(xù)性需求。另一方面,并購潮興起,造就了成長行業(yè)的爆發(fā)式的利潤表現(xiàn),尤其是對傳媒行業(yè)。政策層面上,“科技創(chuàng)新”的重要性地位被空前提高推動了成長板塊的抱團。行業(yè)層面的政策支持在2013年至2016年層出不窮,尤其利好TMT行業(yè)發(fā)展,主要政策包括2013年4G牌照發(fā)放,標志著我國電子通信行業(yè)正式進入了4G時代。2014年對電影產(chǎn)業(yè)實行稅收優(yōu)惠政策,2015年提出互聯(lián)網(wǎng)+行動計劃等。

伴隨著2014年4季度的低價股行情,成長板塊抱團出現(xiàn)一次短暫的松動。期間成長板塊超額收益出現(xiàn)明顯下滑,金融板塊領漲,成長板塊落后,低價股崛起對風格形成階段性擾動。四大板塊漲幅為65.99%(金融)、30.55%(周期)、22.15%(消費)和26.48%(成長)。2014年9月至2015年1月低價股出現(xiàn)長達四個月的行情,這輪低價股指數(shù)成分主要集中大金融中的銀行和周期中的交運、鋼鐵板塊。本輪行情的主要邏輯一是降息催化的大金融行情,2014年11月,央行降息0.25個百分點,提升了大金融板塊業(yè)績向好的預期;二是“一帶一路”建設在當時的優(yōu)先領域為交通、能源和通信基礎設施建設,驅動建筑和交通運輸行業(yè)領漲;三是鐵礦、螺紋鋼價格在 3、4季度大跌帶來鋼鐵產(chǎn)業(yè)的成本改善,然而,周期行業(yè)的業(yè)績增速在2014年持續(xù)下降,因此市場受基本面和預期的驅動,大舉買入大金融板塊,導致僅僅在2014年4季度持倉就大幅提升了27.66個百分點,對應的消費、成長、周期板塊的持倉占比分別紛紛下滑了13.90、10.08、3.64個百分點。市場瘋狂的一致性預期背后,卻并沒有如期發(fā)生大金融板塊的業(yè)績提升或邁入業(yè)績相對優(yōu)勢行列,2014年4季度大金融板塊業(yè)績增速相對上季度反而下滑了2.8個百分點,增速排名甚至從上季度的第二名下滑至第三名,對應的,低價股行情也自此結束。遭受“錯殺”的成長板塊業(yè)績增速不僅出現(xiàn)了大幅改善,而且仍然延續(xù)位居第一名的地位,2015年1季度開始資金重新回到成長板塊中。

2015年三季度前期的低價股行情帶來成長板塊持倉比例小幅下行,但熊市確認后成長抱團現(xiàn)象加重。本輪第二次低價股行情期間四大板塊普跌,跌幅分別達到30.7%(金融)、42.6%(周期)、37.5%(消費)和45.8%(成長),其中成長領跌,對抱團再次形成階段性擾動。2015年的大牛市期間,除大金融板塊,成長、消費和周期板塊均出現(xiàn)了加倉態(tài)勢,直至6月至7月市場進入牛市末期,低價股價值相對較高,相比大盤展現(xiàn)出明顯的抗跌屬性,權重集中在銀行的低價股在此時呈現(xiàn)短暫行情,申萬銀行指數(shù)在這一階段股價逆市上漲6.1%,成為唯一有正向收益的行業(yè)。三季度市場出于對熊市的擔憂,周期、消費加倉速度開始呈現(xiàn)放緩態(tài)勢,大金融板塊的減倉速度放緩,成長板塊持倉比例小幅下行。在熊市經(jīng)過了這一個季度的確認后,市場情緒趨向于防御熊市,進一步抱團在了業(yè)績具有相對優(yōu)勢的成長板塊,持倉比例躍升至38.07%,此時金融、周期、和消費的持倉比例均呈下降趨勢。

1.3 消費貫穿始終,成長隨后加入的第二次抱團(2016Q1-至今)

2016年Q1至今消費抱團為主要趨勢,2019年Q2起成長抱團速度加快。業(yè)績增長的中長期穩(wěn)定性與良好的能見度是消費第二次抱團的核心邏輯,推動了消費持倉占比的不斷提升。消費的第二次抱團從2016年Q1持續(xù)至今,穿越了2016-2018年的一輪完整的牛熊周期和2019年至今的牛市行情。在此期間,消費的持倉占比從2016年Q1的25.3%上升至2020年Q2的41.3%,倉位上漲16個百分點;從2016年Q1至今,申萬一級行業(yè)中漲幅前六的行業(yè)中,有四個屬于消費板塊。這一輪消費抱團的核心原因是業(yè)績的相對優(yōu)勢,消費板塊盈利能力的穩(wěn)定保證了消費持倉占比的不斷提升。2016年Q1至今,消費板塊的業(yè)績增速重新回到了相對優(yōu)勢地位,并得以長期保持。從2016Q1到2018Q2,消費板塊的業(yè)績增速基本保持在20%左右,長期位于板塊增速的第二位,展現(xiàn)出長期穩(wěn)定的盈利能力;2019Q1至今,消費板塊在經(jīng)歷短暫的業(yè)績下滑后迅速回升,業(yè)績增速重新回到增速第二,業(yè)績的相對優(yōu)勢地位進一步鞏固。消費板塊的業(yè)績優(yōu)勢主要來源于兩個方面,一是內(nèi)需逐漸成為拉動中國經(jīng)濟增長的主要動力,消費占中國GDP的比重逐年遞增;二是消費板塊中的食品飲料、家用電器、醫(yī)藥生物等細分行業(yè)龍頭化趨勢增強,盈利增速穩(wěn)定且有保障,核心資產(chǎn)投資價值凸顯。

新科技產(chǎn)業(yè)周期疊加政策紅利是成長第二次抱團的核心邏輯,推動了成長持倉占比快速上升。成長的第二次抱團從2019年Q2持續(xù)至今,在此期間,成長的持倉占比從2019年Q2的19.0%快速上升至2020年Q2的33.0%,倉位上漲14個百分點,這一輪成長抱團的核心原因有兩點,一是科技迎來新產(chǎn)業(yè)周期,2019年以來5G、新能源、人工智能等技術開始實現(xiàn)商業(yè)落地,成功為電子、通信、計算機等行業(yè)開辟了新的市場需求。二是國家對科技創(chuàng)新的政策支持也達到了前所未有的程度,2020年3月政治局常委會提出加快建設“新基建”,5月政府工作報告提出重點支持“兩新一重”建設,行業(yè)層面的政策支持接踵而至。除此之外,科創(chuàng)板正式落地、創(chuàng)業(yè)板注冊制改革等措施也利好成長板塊,提升了投資者對成長板塊的偏好。

2016年第四季度的低價股行情并未改變消費板塊抱團更加緊密的趨勢,但推動了周期板塊持倉占比的增加。2016年10月到2017年1月低價股出現(xiàn)持續(xù)近3個月的行情,本輪低價股行情的核心邏輯是供給側改革帶來的周期股行情,低價股業(yè)績的改善帶動股價上漲跑贏市場,尤其是權重較大的鋼鐵行業(yè)經(jīng)過供給側改革后業(yè)績出現(xiàn)明顯提升,期間周期上漲3.5%,上漲幅度居各風格第一,消費也小幅上漲1.1%。然而本輪低價股行情的出現(xiàn)并未改變當時消費板塊抱團更加緊密的趨勢,2016年Q4消費板塊持倉占比為31.4%,相比上一季度占比增加1個百分點,消費板塊的抱團趨勢仍在進行中;周期板塊的持倉占比為26.8%,相比上一季度提升1.2個百分點,表明本輪低價股行情推動了周期板塊持倉占比的提升。進一步看,其實從2016年Q1起周期板塊受益于供給側結構性改革帶來的紅利,持倉占比一直處于上行階段,從2016年Q1的22.7%上升至2017年Q1的27.1%,之后隨著供給側改革紅利的消失周期板塊持倉占比不斷下降。

伴隨著2018年10月-2018年11月的低價股行情,消費板塊的抱團出現(xiàn)一次短暫的松動。2018年10月到2018年11月低價股出現(xiàn)接近1個月的行情,本輪低價股行情的核心邏輯是低估值的修復,在流動性寬松和風險偏好提升的背景下,低價股估值修復程度大于全市場,期間消費風格小幅下跌0.1%,沒有明顯的超額收益。由于這一階段低價股的主要權重行業(yè)集中在公用事業(yè)、交運、鋼鐵等周期板塊,低價股行情的出現(xiàn)拉升了周期板塊的持倉占比,在2018年Q4周期板塊持倉占比達到了18.9%,相比上一季度提升了3.2個百分點,扭轉了連續(xù)六個季度周期板塊持倉占比下行的趨勢。與此同時,在自身盈利出現(xiàn)大幅下滑和周期板塊加倉的雙重沖擊下,消費板塊的抱團出現(xiàn)短暫性松動,2018年Q4消費板塊的持倉占比從2018年Q2的44.6%下滑至34.4%,下降幅度的達到12.2個百分點。隨著2019年Q1消費板塊業(yè)績的迅速回暖,業(yè)績的相對優(yōu)勢再次確立,資金重新流入到消費板塊中,到2019年Q2消費板塊持倉占比回升至42.5%,基本回升至之前最高水平。

1.4 低價股整體業(yè)績較弱,細分領域存在不同程度高景氣

我們梳理了截至9月1日,股價小于10元,且3月23日至9月1日區(qū)間漲跌幅小于同期上證綜指的個股共1351支,剔除ST與*ST股,剩余1174支作為低價股分析樣本(下文稱為低價股板塊或板塊)。

板塊業(yè)績整體走弱,主板低價股是主要拖累項。低價股板塊收入率先改善,凈利增速仍在下滑。2020H1低價股板塊業(yè)績?nèi)晕磾[脫Q1疫情影響,整體增速仍在下滑。從行業(yè)分布來看,銀行、鋼鐵、采掘、交通運輸、房地產(chǎn)等行業(yè)低價格占比相對較為集中,風格上多屬于順周期行業(yè),易受經(jīng)濟動能走弱拖累,業(yè)績復蘇相對滯后。隨著經(jīng)濟刺激政策效用的逐漸釋放,全A 2020Q2業(yè)績環(huán)比Q1出現(xiàn)顯著改善,但低價格板塊成為主要拖累項。累計同比口徑下,2020Q1/H1,低價股板塊營收累計同比-10.63%/-7.14%,歸母凈利累計同比-29.33%/-32.71%。雖然板塊營收增速率先修復,但板塊利潤規(guī)模仍在加速下降。

三大板塊營收增速集體改善,主板與中小創(chuàng)利潤增速走勢背離。從資產(chǎn)負債表修復角度來看,企業(yè)營收的修復先于利潤的修復。上半年三大上市板營業(yè)收入呈現(xiàn)不同程度修復,但利潤增速出現(xiàn)分化。由于主板受到銀行、交通運輸、采掘等市值占比大、強順周期屬性、受疫情沖擊較大的行業(yè)影響,2020H1利潤增速環(huán)比依然顯著下降,中小創(chuàng)呈現(xiàn)不同程度向上修復。具體來看,2020Q1/H1,主板/中小板/創(chuàng)業(yè)板營收增速為-10.16%/-6.89%、-14.75%/-9.34%、-23.94%/-11.82%;而歸母凈利增速分別為-27.64%/-32.12%、-55.22%/-35.43%、-124.54%/-101.93%。

板塊ROE持續(xù)下滑,資產(chǎn)負債率與銷售凈利率是主要拖累項受銷售凈利率與資產(chǎn)周轉率拖累,低價股板塊ROE(TTM)環(huán)比惡化。2020Q1/Q2,低價股板塊ROE(TTM)分別為7.79%/6.88%,雖然盈利能力優(yōu)于全A整體,但板塊Q2環(huán)比Q1仍在繼續(xù)惡化,與全A趨勢相背離。2020Q1/Q2杜邦三因子拆分來看,銷售凈利率分別為7.26%/6.46%,大幅下滑;資產(chǎn)周轉率分別為13.44%/13.09%,延續(xù)下行趨勢;權益乘數(shù)分別為7.99/8.14,環(huán)比大幅上升。整體來看,權益乘數(shù)是唯一改善項,銷售凈利率與資產(chǎn)周轉率成為ROE在2020Q2惡化的主要原因。

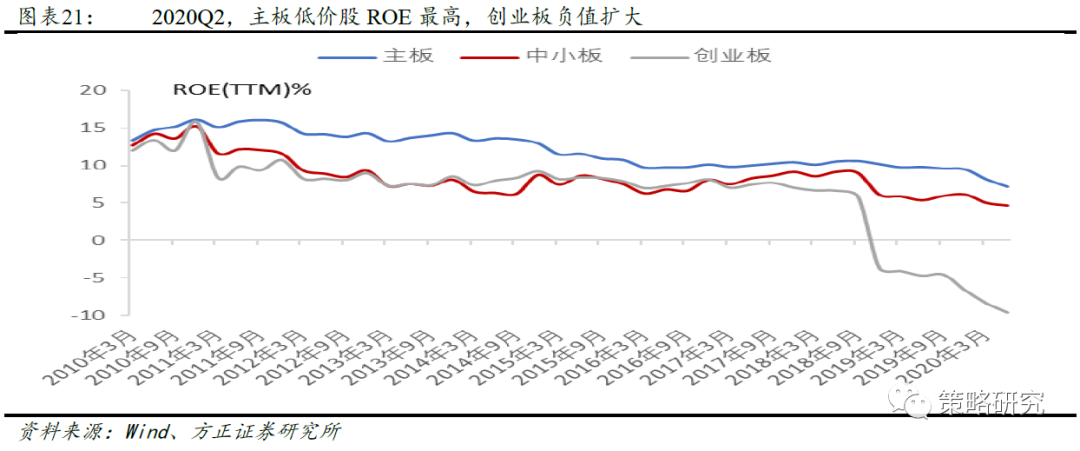

ROE集體下滑,主板低價股相對較優(yōu),創(chuàng)業(yè)板持續(xù)惡化。2020Q1/Q2,低價股主板ROE(TTM)分別為8.14%/7.15%,盈利能力依然優(yōu)于其他兩個上市板;中小板ROE(TTM)分別為5.01%/4.64%,環(huán)比小幅下降;創(chuàng)業(yè)板分別為-8.34%/-9.59%,凈資產(chǎn)收益率依然為負且持續(xù)擴大。

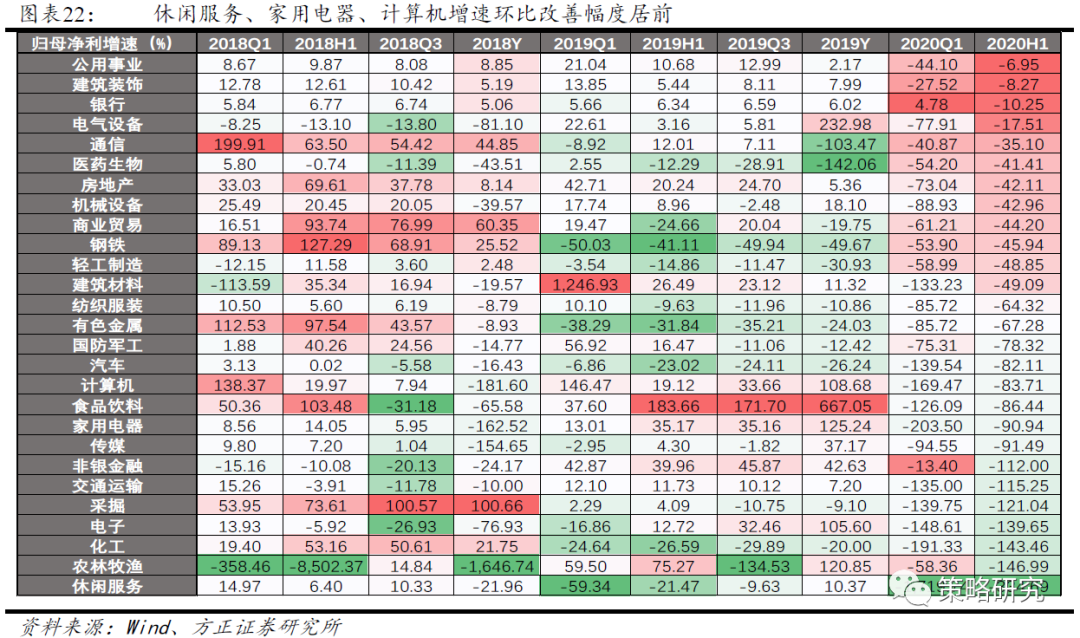

一級行業(yè)盈利表現(xiàn)依舊疲軟,部分細分領域存在較高景氣成長能力分析:低價股板塊內(nèi)全部行業(yè)利潤負增長,休閑服務、家用電器、計算機增速環(huán)比改善幅度居前。在2020H1疫情沖擊下,公用事業(yè)、建筑裝飾、銀行等行業(yè)展現(xiàn)較強業(yè)績韌性,歸母凈利增速絕對值居前;休閑服務、農(nóng)林牧漁、化工歸母凈利規(guī)模萎縮幅度較大。從歸母凈利增速環(huán)比變化來看,休閑服務、家用電器、計算機改善幅度居前,非銀金融、農(nóng)林牧漁、銀行增速環(huán)比下降。

盈利能力分析:公用事業(yè)、電氣設備、計算機景氣度邊際改善,銀行、建筑裝飾維持較高景氣。1)從行業(yè)ROE表現(xiàn)來看,2020Q2銀行、建筑裝飾、房地產(chǎn)、商業(yè)貿(mào)易、公用事業(yè)等行業(yè)ROE絕對水平相對較高,傳媒、計算機、醫(yī)藥生物、家用電器等ROE為負;2)從邊際變化來看,公用事業(yè)、電氣設備、計算機、建筑裝飾的ROE在2020Q2上升,非銀金融、休閑服務、傳媒等行業(yè)在2020Q2出現(xiàn)ROE環(huán)比大幅下降。

細分領域分析:低價股板塊中,園區(qū)開發(fā)、航運、農(nóng)產(chǎn)品加工、生物制品等細分領域景氣度較高。通過四要素分析,醫(yī)藥生物、建筑裝飾、公用事業(yè)、交通運輸?shù)刃袠I(yè)低價股景氣度整體較高。具體來看,園區(qū)開發(fā)、航運、農(nóng)產(chǎn)品加工、生物制品等歸母凈利增速較高,農(nóng)產(chǎn)品加工、房屋建設、生物制品、動物保健等細分領域ROE較高。

估值盈利分析:低價股板塊的估值盈利矛盾加劇,僅銀行、建筑裝飾、商業(yè)貿(mào)易等具有較高性價比。隨著流動性邊際收緊,高盈利+低估值組合具有較高性價比與安全墊,PB-ROE策略或具有超額受益。從Q1、Q2對比來看,Q2各行業(yè)的盈利估值矛盾加劇,更少的行業(yè)PB-ROE在30倍PE線以下。具體來看,低價股板塊中的非銀金融、交通運輸、建筑材料等行業(yè)估值盈利性價比下降,高性價比行業(yè)僅剩銀行、建筑裝飾、商業(yè)貿(mào)易、公用事業(yè)、鋼鐵。

2 三因素關鍵變化跟蹤及首選行業(yè)

經(jīng)濟、流動性、政策三因素跟蹤:8月出口繼續(xù)超預期,內(nèi)需也在持續(xù)回補中,四季度內(nèi)外需共振可期;8月金融數(shù)據(jù)超預期,穩(wěn)貨幣寬信用格局不改,經(jīng)濟活力加速恢復,當仍未到全面收緊之時;風險偏好持續(xù)回落,中美關系對市場擾動或進入最為激烈的一段時間,后續(xù)重點關注中美關系的最新變化以及十四五規(guī)劃的相關表述。

2.1 經(jīng)濟、流動性、風險偏好三因素跟蹤的關鍵變化

8月出口繼續(xù)超預期,內(nèi)需也在持續(xù)回補中,四季度內(nèi)外需共振可期。外需層面,從8月海關總署出口數(shù)據(jù)來看,8月中國出口額同比增長11.6%,創(chuàng)2019年3月以來新高。出口已連續(xù)兩個月保持10%以上的高增長。受近期出口形勢大好帶動,前8月中國出口額累計增速年內(nèi)首次回正,增幅為0.8%,顯示全球主要經(jīng)濟體與貿(mào)易開始復蘇,外需正在加速回暖。內(nèi)需層面,從8月的高頻數(shù)據(jù)來看,生產(chǎn)端活力繼續(xù)維持,高爐開工率相比8月略降,但仍維持在今年以來的高位水平。輪胎開工率也在高位,全鋼胎和半鋼胎開工率維持在74%和70%,與下游重卡與乘用車的高景氣互相印證。從需求端來看,地產(chǎn)銷售仍在擴張過程,房價漲幅擴大。8月百城房價上漲個數(shù)高達89個,房價漲幅創(chuàng)2018年下半年來新高。汽車產(chǎn)銷兩旺,中汽協(xié)數(shù)據(jù)顯示,8月全國汽車產(chǎn)銷量為211.9萬輛和218.6萬輛,同比分別增長6.3%和11.6%,產(chǎn)銷已連續(xù)5個月正增長,其中銷量連續(xù)4個月增速在10%以上。后續(xù)中秋、國慶長假帶來消費需求,疊加“金九銀十”的傳統(tǒng)消費旺季,內(nèi)需有望加速回補,四季度內(nèi)外需共振可期。

8月金融數(shù)據(jù)超預期,穩(wěn)貨幣寬信用格局不改,經(jīng)濟活力逐步上行,但仍未到全面收緊之時,下周重點關注MLF操作。央行9月11日公布的金融統(tǒng)計數(shù)據(jù)顯示,8月M2同比增長10.4%,增速比上月末低0.3個百分點;人民幣貸款增加1.28萬億,同比多增694億;社融規(guī)模新增3.58萬億,比上年同期多1.39萬億。整體來看,8月M2增速雖較上月回落,但新增人民幣貸款基本恢復到趨勢水平,政府債券發(fā)行力度加大帶動社融超預期增長,整體金融數(shù)據(jù)超預期。結構上來看,首先,M1-M2剪刀差繼續(xù)收窄,顯示實體經(jīng)濟活力繼續(xù)回升,經(jīng)濟活化程度回暖。其次,8月社融存量增速高達13.3%,表內(nèi)貸款特別是企業(yè)及居民端中長期貸款、表外融資、直接融資同步向好,穩(wěn)貨幣寬信用格局不改。整體來看,流動性在銀行間市場仍然維持緊平衡,政策的主要導向中長期偏向于對中小企業(yè)的“精準滴灌”上,經(jīng)濟尚未回到合理中樞,就業(yè)及小微企業(yè)困難仍存,貨幣端未到全面收緊之時,下周重點關注MLF操作透露出的政策信號。

風險偏好持續(xù)回落,未來幾周或進入中美關系對市場擾動最為激烈的一段時間,后續(xù)重點關注中美關系的最新變化以及十四五規(guī)劃的相關表述。從風險偏好的影響因素來看,外部環(huán)境方面,美股近期波動率明顯加大,帶動外資凈流入量持續(xù)放緩,9月以來凈流出近150億。此外,中美關系方面,需要關注的四大事件將從下周開始陸續(xù)水落石出,中美關系對市場的擾動進入最激烈的階段。一是美國簽署香港自治法后的金融制裁,在8月初出臺一級制裁清單之后,30-60天內(nèi)將出臺相關金融機構的二級制裁清單,即9月中下旬;二是地緣政治的風險,主要集中在臺海和南海區(qū)域;三是對華為禁售半導體的緩沖期將在9月中旬截止;四是9月29日開始的總統(tǒng)辯論,將著重討論美對華政策。國內(nèi)政策方面,陸續(xù)出臺和明晰的十四五規(guī)劃及雙循環(huán)等政策定調(diào)有望對市場風險偏好形成一定支撐,中長期戰(zhàn)略視角下,中美關系與內(nèi)部重大改革或規(guī)劃對市場風險偏好的影響可能同樣出現(xiàn)長期化態(tài)勢,但中美關系對市場沖擊在逐漸鈍化,內(nèi)部改革對市場支撐在逐步加強。

2.2 9月行業(yè)配置:首選非銀、建材、汽車

行業(yè)配置的主要思路:高估值的板塊對流動性較為敏感,可布局低估值順周期、受益于漲價邏輯和內(nèi)需修復的行業(yè),9月份首選非銀、建材和汽車。從寬基指數(shù)上看,市場進入橫盤震蕩下的弱勢行情,賺錢效應將會繼續(xù)減弱。從行業(yè)配置角度看,流動性的邊際收緊以及風險事件增加,對于市場整體風險偏好具有顯著抑制效應,市場開始擔心醫(yī)藥等高估值板塊估值收縮下的股價回調(diào),以及中美摩擦下對科技板塊的悲觀情緒。從中觀數(shù)據(jù)來看,建議關注受益于漲價邏輯的建材、有色金屬、農(nóng)產(chǎn)品、食品飲料板塊,內(nèi)需修復深化疊加經(jīng)濟數(shù)據(jù)改善利好的汽車、家電、輕工、交運板塊等。短期來看,我們建議投資者優(yōu)化配置以應對市場動能轉折風險。

非銀金融

標的:中信證券、中信建投、華泰證券、招商證券、中國平安、中國人壽、中國人保等。

支撐因素之一:股市交投活躍,券商業(yè)績有望明顯好轉。今年前兩個季度股市成交金額分別同比增長了47%和10%。8月成交金額環(huán)比7月有所縮量,截至8月28日,8月市場成交金額近20萬億,但整體仍處于歷史較高水平,成交金額顯著放量有望給券商業(yè)績帶來明顯好轉。

支撐因素之二:非銀行業(yè)整體估值合理偏低。截止8月底,非銀金融行業(yè)的PE估值和PB估值分別處于歷史的68%和65%分位水平,與上市指數(shù)和其他行業(yè)指數(shù)相比,整體處在平均合理的位置。

支撐因素之三:改革加速,利好的發(fā)展政策頻現(xiàn)。一方面,提升直接融資比例是未來長期的發(fā)展方向,作為橋梁的券商有望長期受益;另一方面,近期利好政策頻出,包括創(chuàng)業(yè)板注冊制改革很快將落地、打造航母級投行等,另外監(jiān)管層近期繼續(xù)釋放積極信號如科創(chuàng)板T+0、做市商制度、延長交易時間等。

建材

標的:祁連山、天山股份、寧夏建材、海螺水泥、華新水泥、塔牌集團、旗濱集團、中國巨石、北新建材、東方雨虹、三棵樹等。

支撐因素之一:水泥錯峰生產(chǎn)緩解矛盾,玻璃行業(yè)景氣不斷上行。隨著經(jīng)濟不斷復蘇且屢超預期,水泥需求不斷擴大,前期供需矛盾緊張,近期才逐漸走向平衡;玻璃方面,近段時間玻璃的價格維持快速上漲,景氣亦不斷上行。

支撐因素之二:行業(yè)估值仍處低位,經(jīng)濟景氣復蘇下估值有望修復。截止8月底,建材行業(yè)的PE估值僅17.8倍,處于歷史估值的不足38%分位數(shù),總體看估值仍處于較低水平。

支撐因素之三:未來經(jīng)濟復蘇仍是主基調(diào),基建等行業(yè)仍是經(jīng)濟上行的較大支撐力。經(jīng)濟仍處在快速復蘇的過程中,基建作為托底經(jīng)濟增長的重要支撐因素并未改變。此外,房屋竣工也在不斷上行等,均有望帶動玻璃行業(yè)維持景氣改善。

汽車

標的:吉利汽車、長城汽車、長安汽車、廣汽集團、寧波高發(fā),科博達、伯特利、拓普集團等。

支撐因素之一:汽車生產(chǎn)端繼續(xù)回暖,呈復蘇態(tài)勢。7月汽車銷量210.8萬輛,同比增長16.5%,前值+11.8%。其中,新能源汽車銷量年內(nèi)首次同比轉正,7月銷量9.8萬輛,同比增長22.8%,前值-31.9%。

支撐因素之二:從高頻數(shù)據(jù)看,汽車生產(chǎn)端已經(jīng)恢復至疫前水平。8月,半鋼胎開工率創(chuàng)疫情后新高,汽車生產(chǎn)基本恢復至疫前水平,同時側面驗證汽車終端消費需求或已同步復蘇。

支撐因素之三:下半年存在兩點積極因素:1)換購占比提升,推動銷售量與銷售額更快恢復;2)下半年展開新能源車下鄉(xiāng)活動。

以上為報告部分內(nèi)容,完整報告請查看《低價股行情會導致抱團瓦解嗎?》。

免責聲明:自媒體綜合提供的內(nèi)容均源自自媒體,版權歸原作者所有,轉載請聯(lián)系原作者并獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內(nèi)容涉及投資建議,僅供參考勿作為投資依據(jù)。投資有風險,入市需謹慎。

責任編輯:陳志杰

APP專享直播

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)